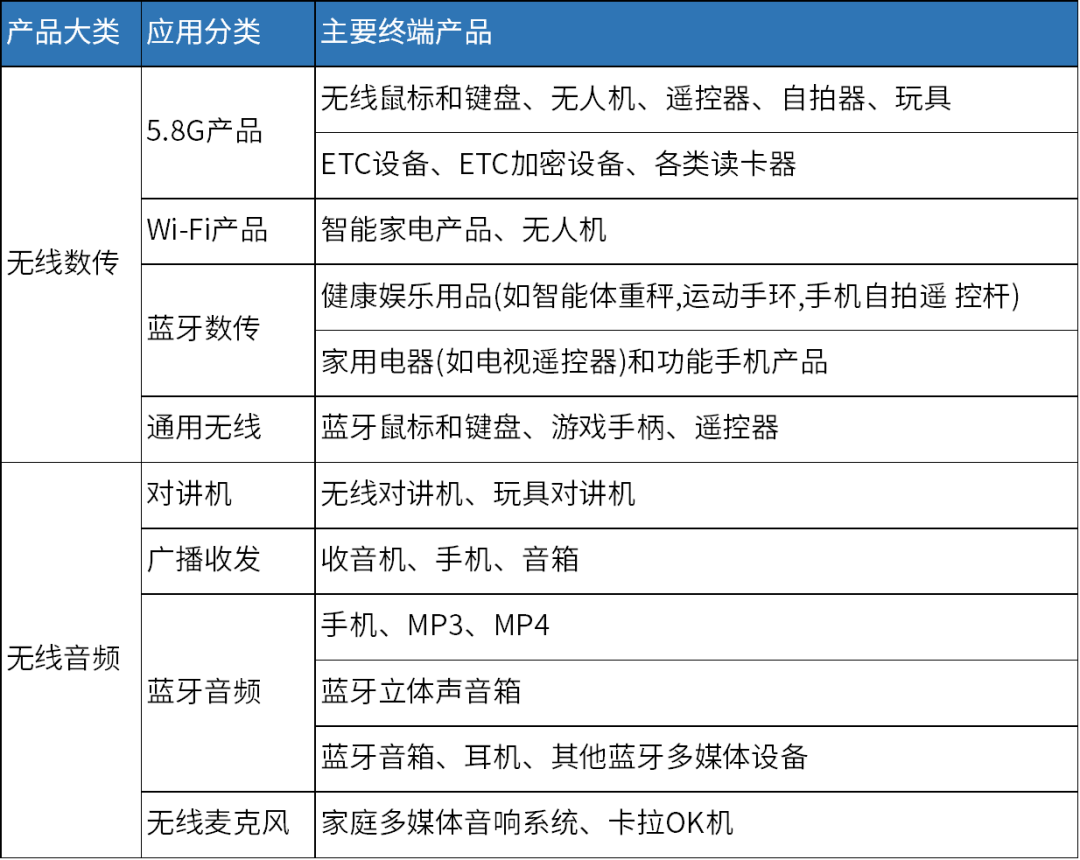

分析 丨2个新规实施,Wi-Fi 7增添变数

分析 丨2个新规实施,Wi-Fi 7增添变数

在Wi-Fi标准体系中,目前Wi-Fi 6是主流,Wi-Fi 7国内标准即将落地,未来Wi-Fi发展的走向要同时关注更多因素。

根据Grandviewresearch的数据,Wi-Fi 6在2022年占最大市场份额,超过74.0%。到2030年,Wi-Fi 6E细分市场的需求预计将超过70亿台,归因于对高性能网络连接需求增长,支持2.4GHz、5GHz和6GHz等无线频段的设备将进一步加速Wi-Fi 6芯片组采用。

Wi-Fi芯片的主要应用终端是无线局域网(WLAN)设备,在2022年WLAN设备占据了超过40.8%份额,包括下一代路由器、网关、中继器。此外,企业客户增加带宽容量,推动Wi-Fi 6接入点/路由器部署;智能手机、笔记本电脑和AR/VR耳机等消费电子设备开始集成Wi-Fi 6和6E芯片组的需求,用例主要包括云端游戏、4K/超高清(UHD)视频和无缝视频会议,这些也推动了Wi-Fi芯片需求。

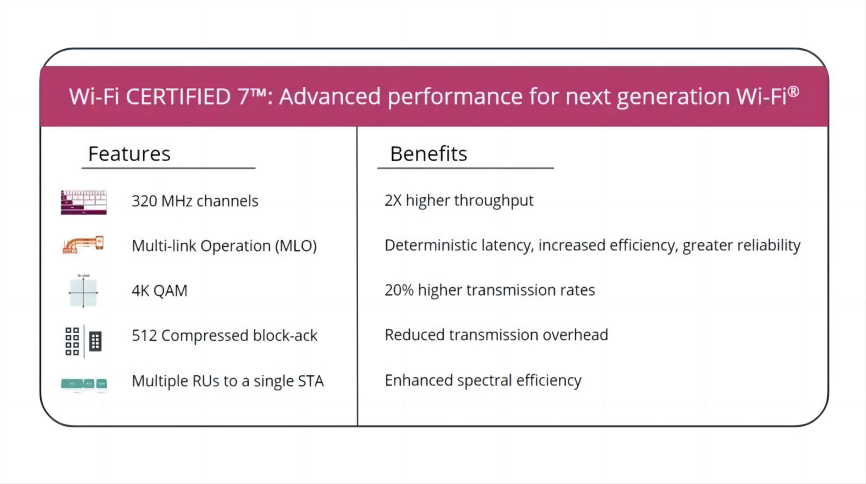

Wi-Fi 7(802.11be)是Wi-Fi 6E的升级版本,预计2030年Wi-Fi 7细分市场的份额将超过21%。Wi-Fi 7可以在广泛的无线频率上运行,例如2.4GHz、5GHz和6GHz,提供最大链路速率为40000 Mbit/s,多输入多输出(MIMO)增强功能、16个空间流,可提高多媒体应用中的视频流质量和分辨率。此外,Wi-Fi 7使用称为4K QAM的调制方案,可增加吞吐量;具有灵活的通道利用率,减少信号中的干扰,并进一步增强连接性。

从Wi-Fi 6E升级到Wi-Fi 7要注意的是,2023年内开始实施的两项法规可能影响Wi-Fi芯片和产品的设计。

6GHz频谱已分配给5G/6GWi-Fi 7能否使用还未定6月28日,工信部发布新版《中华人民共和国无线电频率划分规定》(工业和信息化部令第62号,以下简称《划分规定》),7月1日起正式施行,明确了率先在全球将6GHz(6425-7125MHz)全部或部分频段划分用于5G/6G系统,让业界关心已久的6GHz频谱争夺战有了最终结果。

图注:6GHz频谱被分配用于5G/6G系统(来源:http://gov.cn)

6GHz频段是中频段仅有的大带宽优质资源,兼顾覆盖和容量优势,适合于5G或未来6G系统部署,同时可以发挥现有中频段5G全球产业的优势。

6GHz也是Wi-Fi使用的频谱,2021年初正式商用Wi-Fi 6增强版本Wi-Fi 6E就将Wi-Fi 6从原有2.4GHz和5GHz载波频段扩充到支持6GHz载波频段。在我国,Wi-Fi能不能使用6GHz频谱还没有定论,《划分规定》只明确了6425-7125MHz的频段分配给5G/6G系统,但是5925-6425MHz频段还没有规定,参考美欧日韩等发达国家/地区的频谱政策,我国Wi-Fi行业仍有希望分得5925-6425MHz频段。

如果Wi-Fi 7不能使用6GHz频谱,意味着其多链路操作(MLO,Multi-Link Operation)功能只能在2.4G和5G频段下运行,吞吐量、时延等性能指标下降,也就无法实现翻倍的速度体验,对一些高带宽应用(如高清视频流、在线游戏等)可能无法提供体验的升级。好处是,Wi-Fi 7可能会在2.4G和5G频段下表现出更稳定的性能,在体育场馆、购物中心等设备密集的地方连接趋于不稳定。

无线局域网设备要求支持IPv6能力测试12月1日起实施

10月13日,工信部印发了《工业和信息化部关于在无线电发射设备型号核准中开展对无线局域网设备支持IPv6协议能力测试有关事宜的通知》(以下简称《通知》),规定明确在我国境内销售、使用的具有IPv6地址分配功能的无线局域网设备,须按照无线电管理有关规定申请并取得型号核准证;明确无线局域网设备默认开启IPv6地址分配功能,同时允许用户自行配置;要求型号核准检测机构应具备IPv6协议测试能力;要求基础电信运营商应支持并鼓励用户通过IPv6无线局域网设备接入互联网,同时明确用户仍可通过既有其他无线局域网设备接入互联网。

图注:12月1日起,新的无线局域网设备要求支持IPv6协议

《通知》指出,自2023年12月1日起,企业申请无线局域网设备型号核准时,须按照本《通知》规定的技术要求和测试方法进行IPv6协议能力测试。同时自该日期起,相关企业应停止生产或进口不符合本《通知》要求的无线局域网设备。对于此日期前生产或进口的无线局域网设备可继续销售、使用至报废为止。

IPv6比IPv4协议具有更大地址空间、更好安全性和更高性能。《通知》的实施将有助于我国推动IPv6的普及。目前旧的IPv4体系中全球共有13台根服务器,10台在美国,其中包括唯一主根服务器。全球各国纷纷升级部署IPv6,争夺网络资源分配话语权。全面部署IPv6对Wi-Fi芯片行业的影响有几点:

为了支持IPv6,Wi-Fi芯片厂商需要进行技术升级,改进硬件和软件,以确保其芯片能够与IPv6设备兼容;

无线局域网设备升级支持IPv6,可能表示市场迎来一次无线局域网设备的换机潮,为Wi-Fi芯片厂商提供抢占市场份额的机会;

IPv6协议提供更多地址空间,提升了连接到互联网的设备数量上限,并且可以实现更复杂和先进的应用场景,如物联网、智能家居等,通过支持IPv6,Wi-Fi芯片厂商可以为用户提供更多功能和服务。

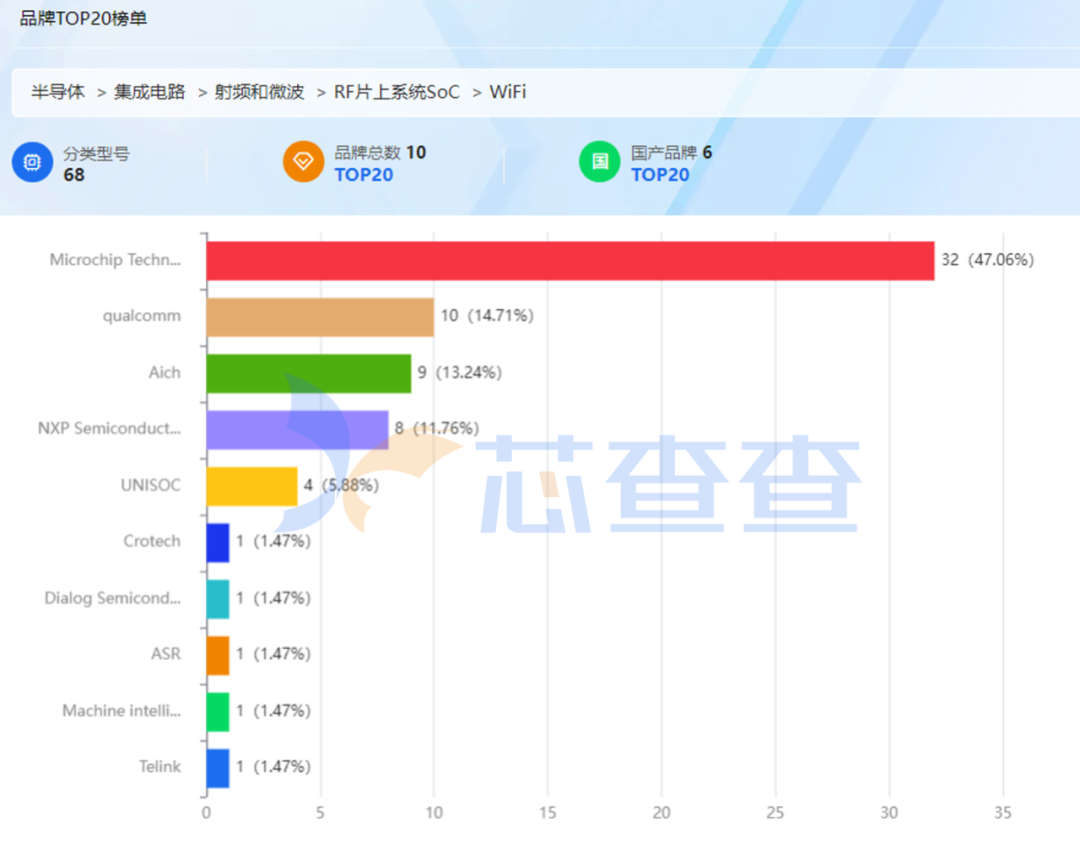

图注:部分Wi-Fi芯片品牌

国内主要Wi-Fi芯片厂商Wi-Fi芯片的应用领域主要为智能手机、物联网/工业、家用。

智能手机的Wi-Fi芯片厂商主要是高通、联发科和博通。高通在手机领域有相应的Wi-Fi 4/5/6/7产品;其次是联发科,采用和高通相似的做法,即将Wi-Fi芯片集成到手机处理器中;博通采用单芯片的策略,其主要客户是苹果。

物联网/工业Wi-Fi芯片更加强调安全性、连接稳定性、功耗以及价格,新标准普及较慢,Wi-Fi 4/5在物联网设备上的比重仍然较高,本土厂商在该领域享有份额,代表厂商是乐鑫、博通集成,其他厂商还包括瑞昱、联发科、赛普拉斯以及高通等。

家用无线路由器正从Wi-Fi 5向Wi-Fi 6过渡,整体渗透率要高于物联网,但是Wi-Fi 6芯片存在技术壁垒,目前少数国内外芯片厂商可以供货,包括高通、博通、英特尔。

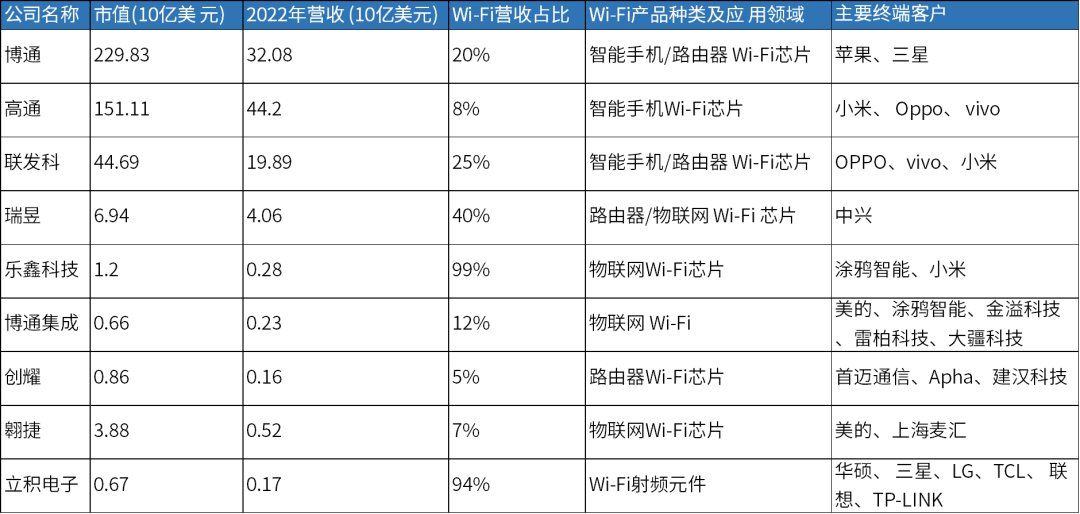

图注:全球Wi-Fi芯片厂商对比(1)乐鑫科技:物联网Wi-Fi芯片累计出货7亿颗

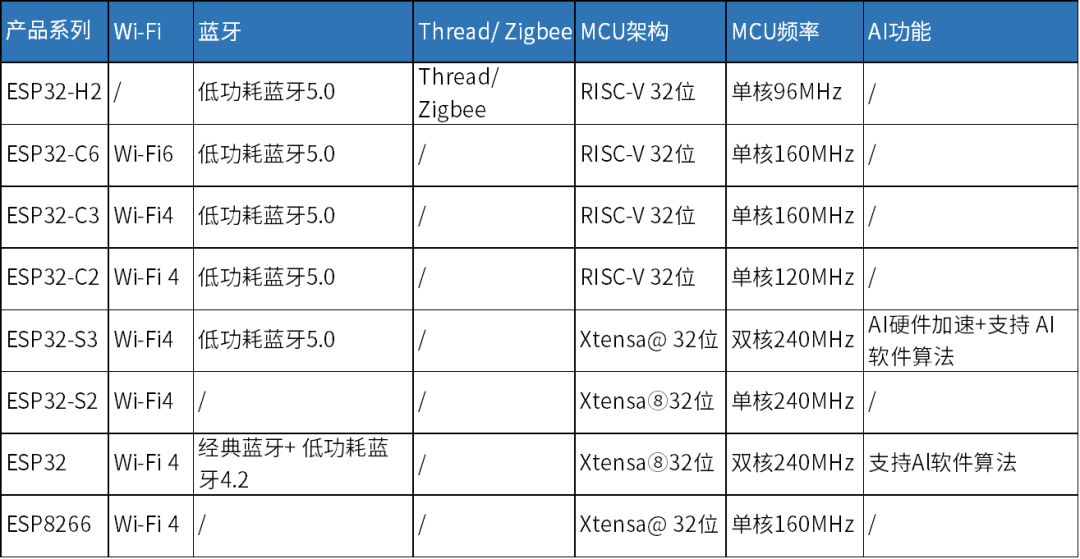

乐鑫科技最初以Wi-Fi技术为基础,目前在Wi-Fi MCU领域全球市场份额较高。拥有自主研发的Wi-Fi 4和Wi-Fi 6协议栈技术,在Wi-Fi技术之外还扩展了蓝牙、Thread等无线协议技术。

自2018年起,乐鑫科技成立了RISC-V团队,并于2020年底推出了基于RISC-V开源指令集自研MCU架构的ESP32-C3芯片,此后,所有新产品的MCU架构都基于其自主研发的RISC-V指令集,并进一步增强了内核的计算能力。

图注:乐鑫科技的物联网产品结构(来源:乐鑫科技)半年报显示,乐鑫科技2023年上半年营业收入同比增长8.7%,毛利额同比增长10.4%,综合毛利率达到40.85%,其中芯片毛利率为47.5%,模组毛利率为37.5%。在整个营业收入的构成中,芯片业务收入同比增长18.3%,模组业务收入同比增长3.6%,直接境外收入同比下降25.73%,国内业务同比增长32.3%。2023年上半年,乐鑫科技前五大客户集中度略有提升,其中境内大客户购买量显著增长,海外直接客户有所下降。

在产品库存方面,乐鑫科技的产品均为通用型,供货时间很长,没有减值压力,目前库存已经降至比较健康的水位。截止2023年6月底,乐鑫科技库存为3.5亿,其中1.7亿为原材料,1.8亿为产成品和在产品。

(2)博通集成:已启动Wi-Fi 7芯片产品研发

博通集成继2021年推出全球首颗Wi-Fi 6物联网芯片后,陆续推出小型Wi-Fi MCU芯片、最低接收功耗的Wi-Fi 6 MCU芯片,目前已启动Wi-Fi 7芯片产品研发。

博通集成已有多颗芯片产品通过鸿蒙认证,高性能的Wi-Fi MCU通用开发板代码已正式合入OpenHarmony主干,在OpenHarmony开源操作系统的安全性及物联网连接的丰富性方面取得重大突破。此外,博通集成有多款系列芯片率先通过CSA联盟(Connectivity Standards Alliance)的Matter认证,成为全球首批通过Matter认证的厂商,也成为全球首批同时拥有Matter暨Wi-Fi联盟双认证芯片产品的企业。

图注:博通集成的产品结构(来源:博通集成招股书)

(3)翱捷科技:芯片收入主要源自模组

翱捷科技的2X2 Wi-Fi 4+BLE 5.1透传芯片已经实现量产,该芯片速率显著提升,为客户带来更优异的性能体验;在Wi-Fi 6芯片也已经在与客户进行方案规划。(注:透明传输SerialNet表示在传输过程中,对外界透明,不管所传输的内容、数据协议形式,不对要传输数据做任何处理,只是把需要传输的内容当成一组二进制数据完美地传输到目的节点。)

目前绝大多数芯片收入仍来自于模组客户,但是模组客户的终端应用并不能完全覆盖公司芯片所面向的市场,比如上半年公司在智能可穿戴、4G功能手机、学生卡等应用场景方面销售有所增长,而这些业务收入主要来自非模组厂商。

2023年上半年,翱捷科技实现营业收入105,680.95万元,与去年基本持平,从单季度的经营情况来看,2023年第二季度营业收入总额环比大幅增加:翱捷科技第一季度实现营收4.08亿元;第二季度实现营收6.49亿,环比增长58.86%。按不同业务板块具体如下:(1)蜂窝物联网芯片销售额为8.54亿,环比增长39.34%,非蜂窝物联网芯片销售额为0.6亿,环比增长12.54%。(2)芯片定制及IP授权业务:芯片定制业务实现收入11,817.73万元,比去年同期上升111.42%;IP授权业务实现收入2,380.70万元,比去年同期上升390.65%。

小 结

频谱资源宝贵,有限的资源理应合理利用,在无线技术标准较多的今天,为了避免各种无线技术之间的干扰,更应合理规划频谱。本文讲述的2023年内开始实施的2项规定可能影响国内Wi-Fi行业的发展方向。另外,就Wi-Fi芯片厂商格局来说,国内Wi-Fi上市公司主要是乐鑫和博通集成,都属于IoT Wi-Fi MCU,前者做生态,后者做定制化。资料显示,非Wi-Fi芯片上市公司的特点也很明显,资金充足、人才吸引力强、客户基础好、供应链和市场渠道是优势,但在Wi-Fi芯片的专业技术上不一定有优势。Wi-Fi芯片创业公司的突破点就是把技术和产品做的更快、更有竞争力。

审核编辑 黄宇

-

WLAN

+关注

关注

2文章

657浏览量

73080 -

芯片

+关注

关注

454文章

50677浏览量

423007 -

物联网

+关注

关注

2909文章

44505浏览量

372646 -

WIFI

+关注

关注

81文章

5295浏览量

203546

发布评论请先 登录

相关推荐

Wi-Fi 8要来了!未来Wi-Fi技术演进方向揭秘

Wi-Fi 7时代来临!Wi-Fi 7设备开始进行认证,产业链公司积极布局

华为海思正式进入Wi-Fi FEM赛道?

从Wi-Fi 4到Wi-Fi 7:网速飙升40倍的无线革命

Wi-Fi 7与Wi-Fi 6E有什么区别

网速快4倍!iPhone 16/Pro全系支持Wi-Fi 7

华为Wi-Fi 7全系列AP获WFA企业级WiFi7认证,业界最多

华为获得全球首个国际Wi-Fi联盟WFA企业级Wi-Fi 7认证!

Wi-Fi的诞生与发展

工商网监

工商网监

评论