最新SiC市场预测:2030年8英寸渗透率达5成;中国汽车OEM SiC 6成本土供应

最新SiC市场预测:2030年8英寸渗透率达5成;中国汽车OEM SiC 6成本土供应

电子发烧友网报道(文/梁浩斌)近日,著名咨询公司麦肯锡发表了一份SiC市场的分析报告,其中电动汽车市场以及SiC市场的最新预测数据值得我们关注。

电动汽车以及SiC市场预测

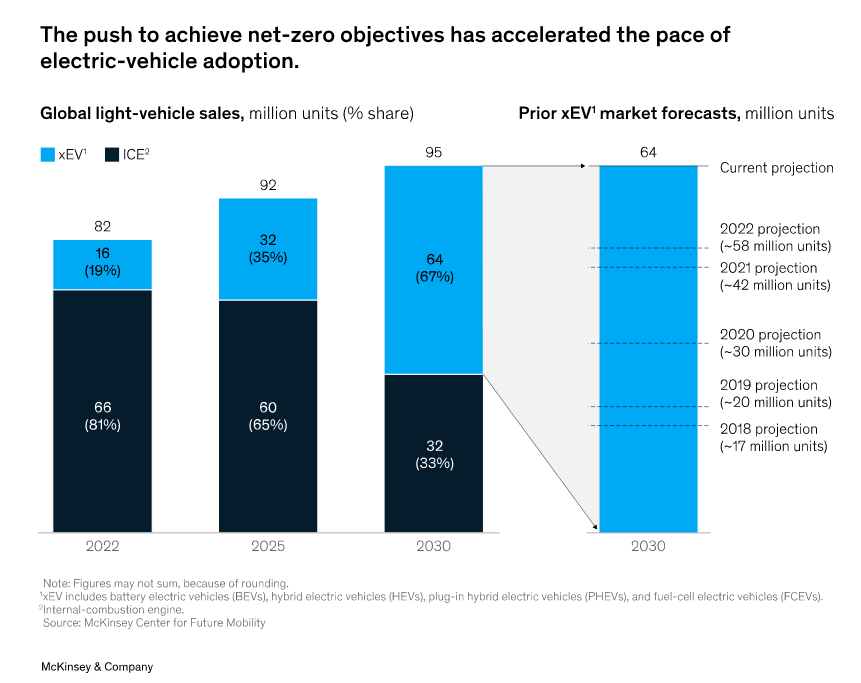

麦肯锡从2018年到2022年之间的数据预测,到2030年电动汽车在全球轻型汽车市场中的份额将增长3.8倍,从大约1700万辆增加至6400万辆,市场份额从2022年的19%增长至2030年的67%。预计到2024年或2025年,多个国家的电动汽车总拥有成本将会与内燃机汽车持平,这样的预期也推动了电动汽车市场的增长。

SiC在电动汽车中主要被应用于逆变器、DC-DC、OBC等核心部件上。相比以往的硅功率器件,SiC功率器件能够提供更高的开关频率、热阻和击穿电压,从而有效提高电动汽车的工作效率并降低系统总成本。

因此,随着电动汽车市场的增长,SiC也将迎来高增长阶段。麦肯锡报告显示,SiC器件市场在2022年的价值约为20亿美元,预计到2023年将达到110亿美元至140亿美元,年均复合增长率预计达到26%。

麦肯锡预计,市场上70%的SiC需求将来自电动汽车,并认为中国是电动汽车需求最高的国家,将占到电动汽车SiC总需求的40%左右。

由于对耐压以及效率的需求,目前800V平台的电动汽车上SiC器件的使用比例较高。报告分析称,到2030年,纯电动汽车(BEV)预计会占新能源汽车产量的75%,而混合动力(HEV)和插电混动(PHEV)汽车将占其余的25%。另外,到2030年,800V平台的渗透率将超过50%。

SiC行业趋势:走向IDM,8英寸晶圆渗透率提高

目前SiC市场高度集中,SiC衬底和器件市场上的前两家公司就垄断了大约60%到65%的SiC市场份额。

其中,SiC市场的主要玩家采用IDM模式。根据麦肯锡的分析,SiC衬底和器件制造中采用IDM模式,能够将产量提高5%至10%,利润提高10%至15%。其中的原因包括更低的损耗率,同时还有在制造过程中的每个步骤中消除边际堆叠。通过更好地控制设计,并与晶圆和器件制造之间的闭环反馈实现更快的产量提升,可以实现更高的良率。

从战略上看,IDM厂商能够为汽车OEM提供更稳定的供应,这在供应链中具备很大的优势。包括意法半导体收购Norstel、安森美收购GT Advanced Technologies (GTAT)和罗姆收购SiCrystal,都展示出SiC厂商布局IDM的趋势。

在SiC晶圆方面,麦肯锡预计从6英寸晶圆向8英寸晶圆的转变将在2024年或2025年左右开始,到2030年8英寸SiC晶圆的市场渗透率将达到50%。一旦制造商成功克服了技术挑战,8英寸晶圆将为他们带来丰厚的利润收益,同时减少边缘损耗,提高生产效率,并能够充分利用硅制造中的折旧资产。根据我们对垂直整合程度的不同估计,这种转变所带来的利润增长幅度大约在5%至10%之间。

美国领先的制造商预计将于2024年和2025年开始批量生产8英寸晶圆,随后这种生产将迅速增长。主要推动因素包括应对需求和价格压力(特别是来自中等规模电动汽车制造商),以及通过转向8英寸碳化硅晶圆制造实现的成本节约。

分析结果显示,由于产量较低,与6英寸晶片相比,目前8英寸晶片衬底的单位价格仍相对较高。然而,随着工艺产量的提升和新晶片技术的引入,领先制造商在未来十年内有望缩小这一差距。例如,麦肯锡发现相较于传统的多线锯晶片切割技术,激光切割技术有望将一个单晶毛坯生产的晶片数量提升一倍以上。此外,先进的晶片技术如氢分裂等也有望进一步提高产能。

中国本土供应商未出现行业领先者

目前在中国SiC市场上,80%的衬底/晶圆以及95%以上的器件来自海外供应商,不过由于考虑到地缘政治以及供应稳定,中国汽车OEM正在加速寻求本土供应商。鉴于可见的产能扩张和器件技术性能,预计到2030年,中国汽车OEM厂商将广泛转向本地供应商采购,从目前的约15%提高到约60%。

在整个碳化硅价值链中,从设备供应到晶圆和器件制造,再到系统集成,中国企业的崛起将推动中国向本地采购的转变。中国的设备供应商已经覆盖了所有主要的碳化硅制造步骤,并已宣布投资提升产能至2027年。不过,麦肯锡也认为,在中国的SiC行业中尚未出现明确的供应领导者。

-

SiC

+关注

关注

29文章

2806浏览量

62608

发布评论请先 登录

相关推荐

8英寸SiC投产进展加速,2025年上量

天域半导体8英寸SiC晶圆制备与外延应用

晶升股份研发出可视化8英寸电阻法SiC单晶炉

8英寸衬底+全SiC模块,罗姆助力SiC普及浪潮

方正微电子:2025年车规SiC MOS年产能将达16.8万片

又一企业官宣已成功制备8英寸SiC晶圆

2025年SiC芯片市场大揭秘:中国降价,产业变革!

万年芯:三代半企业提速,碳化硅跑步进入8英寸时代

国内8英寸SiC工程片下线!降本节奏加速

韩国首座8英寸SiC晶圆厂开建

杭州士兰与厦门半导体等联手投资8英寸SiC功率器件项目

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

8英寸SiC衬底阵容加速发展 全球8英寸SiC晶圆厂将达11座

20+个汽车设计定点!该SiC企业再签供应商

工商网监

工商网监

评论