拓荆科技第三季度主营收入6.99亿元,同比上升49.22%

拓荆科技第三季度主营收入6.99亿元,同比上升49.22%

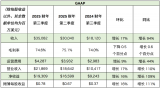

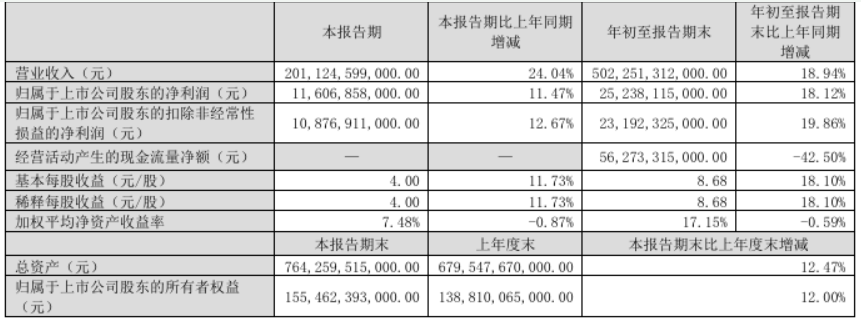

10月29日,拓荆科技(688072.SH)发布2023年三季报显示,公司主营收入17.03亿元,同比上升71.71%;归母净利润2.71亿元,同比上升14.17%;扣非净利润1.76亿元,同比上升57.32%;其中2023年第三季度,公司单季度主营收入6.99亿元,同比上升49.22%;单季度归母净利润1.46亿元,同比上升13.3%;单季度扣非净利润1.1亿元,同比上升76.72%;负债率53.67%,投资收益338.43万元,财务费用-1347.15万元,毛利率50.35%。

拓荆科技成立于2010年,是国内唯一一家针对薄膜沉积领域实现pecvd和sacvd产业化的公司,也是ald领域的国内龙头企业。公司目前已进入中芯国际、长江存储等国内领先制造企业,同时在海外客户扩大方面也取得了一定突破。

根据判定之前公开的投资者关系活动记录表,公司接到的订单和新签订的订单都是pecvd、ald、sacvd、hdpcvd等薄膜系列产品的销售订单(非Demo订单)。其中pecvd设备的销售订单所占比重相对较高。这些订单主要是随着中国大陆晶圆工厂的生产增加而产生的。

未来,拓荆科技的核心竞争力是:(1)拥有国内薄膜沉积设备领先、中芯片国际、长江储藏等大客户;(2)持续拓展产品及技术覆盖范围,拓展市场潜力。公司目前最大可使用14纳米逻辑芯片、17纳米dram和1128L FLASH节点。3)研发实力强,公募投资项目为技术突破和扩大设备生产能力提供力量。

在半导体设备替代国产加速的背景下,这种核心竞争力将有助于拓荆科技实现销售业绩的快速增长,获得更大的市场占有率,巩固领先地位。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

薄膜

+关注

关注

0文章

286浏览量

29024 -

PECVD

+关注

关注

2文章

20浏览量

10079 -

拓荆科技

+关注

关注

1文章

6浏览量

3583

发布评论请先 登录

相关推荐

NVIDIA第三季度营收351亿美元

NVIDIA 今日宣布,截至 2024 年 10 月 27 日的第三季度收入为 351 亿美元,较上一季度增长 17%,较去年同期增长 94%。

小鹏汽车第三季度财务报告亮点纷呈

2023年同期的40,008辆有了显著提升。 在收入方面,小鹏汽车第三季度总收入达到了101亿元人民币,相较于2024年第二季度,实现了24

中国最大传感器企业韦尔股份前三季度净利润暴涨544%

,第三季度营业收入达到68.17亿元,同比增长9.55%;归属于上市公司股东的净利润10.08亿元,同比

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿

925亿,同比增长高达30.5%,经调整净利润63亿;同比增长4.4%。智能电动汽车等创新业务收入达到97

迅雷第三季度财报公布:连续11季度盈利

万美元的收入,尽管同比下降了4.9%,但毛利润却实现了7.8%的增长,达到4050万美元。毛利率也从去年同期的44.6%提升至50.8%,显示出公司盈利能力的稳步提升。 会员业务成为迅雷第三季度的一大亮点。该业务营收达到3320

森霸传感前三季度营收3.20亿元同比增56.87%

10月25日,森霸传感发布2024年三季报。报告显示,公司前三季度营业收入为3.20亿元,同比增长56.87%;归母净利润为3686

中芯国际第三季度营收超20亿美元

近日,中国大陆晶圆代工领域的领军企业中芯国际发布了其2024年第三季度的财务报告,展现出了强劲的增长势头。该季度,中芯国际的销售收入达到了创历史新高的21.7亿美元,环

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

10月30日晚,比亚迪发布了其最新的财报数据,显示公司在第三季度实现了营业收入的显著增长,并首次超越了特斯拉。

财报显示,比亚迪前三季度实现营业收入高达5022.51

国芯科技三季度业绩创新高,汽车电子芯片国产化进程加速

10月30日,国芯科技发布了其三季度财务报告。数据显示,公司前三季度营业收入达到4.70亿元,同比增长16.58%。其中,

FormFactor发布2024财年第三季度财报,收入创历史新高

FormFactor公司于10月30日公布了其截至2024年9月28日的2024财年第三季度财务报告。报告显示,FormFactor在该季度的收入达到了2.079亿美元,不仅创下了公司

业绩创历史新高!博威合金三季度报解读

营业收入和净利润均有显著提升,达到了博威合金的历史高值。 具体来看,博威合金第三季度营业收入达到57.17亿元,同比增长19.59%,前

芯联集成第三季度营收增长超27%,毛利率转正达6.16%

业绩带动,芯联集成前三季度累计营业收入达45.47亿,同比增长18.68%;归母净利润-6.84亿元,同

发表于 10-29 09:15

•99次阅读

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

据传感器专家网了解,奥比中光10月14日晚间披露2024年前三季度业绩预告,经初步测算,公司预计2024年第三季度实现营业收入约1.37亿元,同比

宁德时代三季度净利润同比增长25.97%,达131.36亿元

10月20日讯,宁德时代最新公布的三季度财报揭示了公司近期的财务表现。尽管三季度营业收入为922.78亿元,同比下降12.48%,但公司的净

嘉楠科技第三季度总营收3332万美元 同比增长8.7%

新加坡时间11月28日,嘉楠科技(NASDAQ:CAN)公布了2023年第三季度财报数据,财报显示,嘉楠科技2023年第三季度总收入为3331.9万美元,当季总销售算力为375.2万TH/s,

工商网监

工商网监

评论