芯片市场逐步回暖,行业低迷还未结束?

芯片市场逐步回暖,行业低迷还未结束?

2023年以来,市场对于半导体周期反转的声音不绝于耳,但从业绩上看,依旧还处于一个下行态势,除了少数品类外,行业拐点并未出现,半导体板块也成为了今年下跌比较多的板块之一。

而近期以来,行业动态和市场走势似乎宣告着,漫长的行业寒冬正式迎来复苏的曙光。

芯片市场逐步回暖,行业低迷还未结束?

一方面,随着华为、苹果、小米等消费电子巨头相继发布新品,叠加行业周期的自身调整规律,带动消费电子行业出现了新增长趋势。

英特尔、三星、联发科等消费电子芯片均表示,目前PC、智能手机库存改善明显,PC库存已经降到健康水平。

据Counterpoint数据显示,2023 Q3全球PC出货量环比继续增长。分析师认为,PC市场已经触底,预计未来几个月出货量将继续保持温和增长。此外,AI PC正在成为驱动全球PC出货量增长的新动力

台积电对此也持有相同观点,在Q3业绩说明会上台积电也指出,智能手机、PC等下游终端需求已经企稳,AI半导体需求仍在放大。另外,A股半导体公司三季报披露信息也显示,消费电子芯片行业在三季度明显回暖。

同时,国际存储原厂持续推进减产效应逐渐显现,以及在消费电子和AI市场的带动下,存储芯片也出现了需求和价格回暖,尤其是AI对于存储芯片的需求激增,加速存储板块率先迎来了周期反转。

存储巨头的季度财报都在表明,存储市场盈利情况有所改善。

三星电子最新公布的第三季度利润超出预期一倍之多。此次业绩表现超出预期的主要原因在于:一是智能手机新品和高端显示产品的销售量增加;二是此前的减产策略使得半导体业务部门亏损收窄。

三星电子曾在本月早些时候传出消息称,已与包括小米、OPPO及谷歌等客户签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较之前合同价格上调10%-20%。

SK海力士第三季度营收下滑也较为温和,季度营收同比下降17%,高于分析师的预期,相比二季度47%的跌幅已有大幅改善,环比增长24%。

SK海力士财报表示:“这要归功于对高性能移动旗舰产品和HBM3和高容量DDR5的强劲需求”,并补充说,DRAM业务在经历了两个季度的亏损后,有望实现扭亏为盈。”

为满足新需求,SK海力士计划增加对HBM、DDR5和LPDDR5等高价值旗舰产品的投资,并扩大对HBM和TSV等封装技术的投入。

此外,美光科技在9月的业绩会议上称,预计整个2024财年的定价和盈利能力都会有所改善,大多数个人电脑和智能手机客户的库存现在已经恢复正常。

简而言之,伴随原厂维持减产策略,以及需求端逐步好转,客户在努力减少库存后,存储价格涨势开始回暖。

从近期消费电子和存储市场的行业动态和企业业绩来看,在经历了近两年的行业寒冬后,半导体市场似乎开始迎来周期拐点。

然而,就在业界以为半导体行业周期筑底回暖之际,多家芯片巨头Q3财报却再次释放出看衰信号,尤为值得注意的是,工业和汽车市场一反常态,成为接下来不被看好的重点领域。

大厂财报:工业市场前景低迷

第三季度,AMD营收58亿美元,同比增长4%,超出市场预期。

按部门划分,AMD数据中心的营收为16亿美元,环比增长21%,同比下降1%;客户端的营收为14.5亿美元,环比增长46%,同比增长42%;游戏的营收为15亿美元,环比下降5%,同比下降8%;嵌入式的营收为12亿美元,环比下降15%,同比下降5%。

在积极的一面,AMD在服务器CPU市场的表现强劲,并且客户端业务也已经恢复正常。AMD在财报电话会议上表示,MI300处理器将在未来几周开始发货,旨在AI加速器市场上与英伟达的产品展开竞争。

但在嵌入式和游戏业务方面,AMD表现较弱。嵌入式市场包括用于工业、汽车和网络系统的芯片。

AMD首席财务官Jean Hu在声明中表示,“在第四季度,我们预计数据中心业务将强劲增长,客户端业务将继续保持增长势头,但仍将面临游戏业务销售下滑和嵌入式市场需求进一步疲软的影响。”

嵌入式市场的疲软也影响了其他芯片制造商,包括德州仪器(TI)、意法半导体(ST)等公司,这些芯片大厂均表示称工业半导体需求正在降温。

近日,意法半导体发布2023 Q3财报,单季营收44.3亿美元,同比+2.55%/环比+2.31%。ST表示,收入表现主要受到汽车业务持续增长的推动。

ST财报显示,汽车与分立器件板块(ADG)增长迅速,营收贡献45.7%,同比增长29.6%。此外,ST还在紧盯碳化硅(SiC)板块发展,与格芯合资正在新设300mm工厂,用于生产电动汽车的SiC模块;2023年6月还与三安光电成立合资企业,在中国大规模制造200mm SiC 器件,以应对中国电动汽车及工业电源能源应用市场对SiC器件不断增长的需求。

展望第四季度,ST预计中国工业市场的MCU需求不及预期,MCU的交货周期和产能利用率已恢复正常,工业市场的订单能见度较低。

TI日前也公布了2023年第三季度财务业绩,今年Q3营收为45.3亿美元,环比持平,同比下降14%。

TI表示,本季度汽车行业保持了20%的增长,但在工业领域的疲软则有所扩大。并在对第四季度预测时指出,包括工业设备在内的多种电子元器件的需求仍然低迷。

TI 拥有半导体行业最广泛的客户群,其预测或将成为整个经济需求的风向标。Edward Jones机构分析师表示,TI这一预测反映出工业领域的需求进一步恶化的趋势,并且这种状态可能至少在未来几个季度持续存在。

当前,TI仍在大力投资新厂,旨在精进300mm产能,增加内部制造量,从而获得竞争优势并产生成本优势,这可能会给它带来未来的优势。但短期内,由于高资本支出,势必对公司自由现金流产生负面的影响。

虽然TI曾称自家芯片产品能够保存的货架期可长达十年,这方面的优势可帮助该公司在未来需求复苏时,能更快做出反应。但尽管如此,为防止闲置零件过多,TI仍选择放慢部分工厂的运行速度。同时也不得不在第三季度降低工厂的产能,以减少库存并维持毛利率。

汽车市场也遭看衰

安森美半导体2023年第三季度财报显示,该季度安森美实现营收21.8亿美元,同比下降0.54%,但高于分析师普遍估计的21.5亿美元;净利润为5.827亿美元,明显高于去年同期的3.119亿美元。

不过,在展望未来时,安森美对第四季度的营收给出了悲观预期。

安森美首席执行官Hassane El-Khoury在财报说明会上直言:“我们开始看到一些疲软的情况,欧洲Tier 1客户正在处理库存,并且由于高利率,汽车需求的风险不断增加,并且未来这一影响可能还将会持续扩大。”

此前,特斯拉首席执行官埃隆·马斯克也对高利率对汽车购买者的影响表示担忧,这家全球最有价值的汽车制造商最新公布的季度业绩收入也未达到预期。

受汽车市场变化及未来业绩预期的影响,安森美还于当日宣布裁员约900人,这也进一步引发了人们对于电动汽车需求疲软开始冲击汽车芯片市场的担忧。

Hassane指出,为了应对电动汽车需求增长放缓,此次宣布的裁员计划是公司更大战略转变的一部分,帮助在内部生产利润更高的芯片。

Hassane又补充道:“电动汽车市场将会增长,只是速度没有预期的那么快......我认为电动汽车是一个长期的增长机会,即使在目前各种重大不利因素的背景下,客户的设计并没有放缓。”

但安森美抛出的“大饼”并没能安抚惴惴不安的投资者,其股价隔夜大跌近22%。

FPGA芯片企业莱迪思半导体CEO Jim Anderson也对分析师释放了不太乐观的信号:在第三季度的最后4-6周里,我们开始看到工业和汽车客户的需求疲软,我认为这主要集中在亚洲地区,预计第三季度末开始的疲软会延续到当前季度。

此外,作为全球规模最大的晶圆代工企业,台积电的业绩表现情况一直以来也被视为半导体行业发展的风向标。

2023年上半年,受半导体下行周期影响,下游客户在不断降价去库存的同时,也减少了在台积电的订单量,导致台积电晶圆代工业务在上半年量价齐跌。而表现在财务上,台积电今年Q1和Q2的营收环比降幅分别为18.69%和5.46%,而净利润跌幅更甚,环比下降幅度为30.05%和12.17%。

前不久,台积电Q3业绩已经披露。据其财报数据,台积电在2023年Q3营收为172.86亿美元,环比增长10.2%,同比下降14.6%;实现净利润为66.71亿美元,环比增长16.6%,同比下降24.88%,结束了此前连续两个季度营收及净利润环比下滑的不利局面。

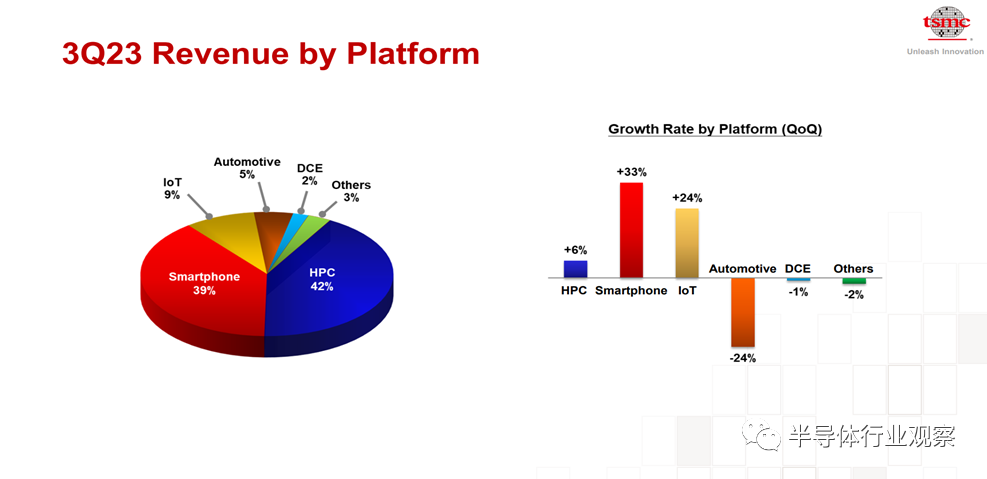

从具体收入结构来看,台积电HPC收入占比 42%,环比增长 6%;智能手机收入环比增长 33%,占比为39%;IoT收入环比增长24%,占比9%,均符合上述消费电子回暖和AI市场需求强劲的行业趋势。

但相较于这些市场的回升,汽车业务的收入环比却下降了24%

台积电FY 23Q3下游收入结构占比

(图源:台积电)

针对汽车业务,台积电指出,过去三年汽车需求非常强劲,不过从2023 年下半年开始,汽车已经进入库存调整模式。尽管如此,随着车载功能越发丰富,汽车出货将持续提升,台积电仍然看好2024 年汽车需求将再次大幅增长。

野村证券分析师Aaron Jeng也表示赞同这一观点,他表示:“从2023年第二季度开始,汽车半导体市场进入库存调整阶段,预计这一领域将在2024年恢复增长。”

台积电在法说会上表示“看到PC与智能手机需求出现稳定迹象”,联电也保持类似观点。联电共同总经理王石认为,PC与手机需求近期有急单出现,这是早期库存修正到一定程度的迹象,只是有些应用的库存修正会延续到明年。另外,车用客户自2022年开始累积的高库存,有望在本季去化至一定水位。

对于汽车电子行业的悲观预期,正如某行业分析师所言:“安森美如此悲观的预测源于汽车芯片市场的供需关系发生了改变。近年来汽车芯片市场容量大、需求旺盛,导致几乎所有的芯片公司都在谋划自己的车规产品,同时全球排名靠前的头部厂商也将产能向汽车业务倾斜。因此,汽车芯片产能过剩其实是注定的结果。”

当所有企业都将汽车芯片当作最后一根救命稻草,那么这根稻草就难以承受这样的重量,所有人都要在水中飘摇,上不了岸。目前,汽车芯片只是供需刚发生了改变,如果情况继续恶化,买方必然更加强势,到时候汽车芯片市场以及相关企业能不能保住营收额都是一个问题。因为,如果供需太过于失衡,价格战是不可避免的。

另外,整车市场也存在担忧。

特斯拉的电池供应商松下表示,由于特斯拉某些型号销售放缓,将削减60%的产量。这引发了市场对于电动车需求的担忧,特斯拉股价大跌5%,创下5月底以来最低收盘价。上周福特高管表示,消费者目前不愿意为电动汽车支付溢价,均预示着电动汽车市场接下来的道路并不平坦。

写在最后

从整个半导体行业来看,自2021年12月半导体销售额达到峰值以来,此轮下行周期已持续较长时间。在经过这段时间的充分调整后,在2023年Q3季度,全球半导体销售额及大厂财务指标均已出现一定程度的回暖,半导体景气回升或已接近破晓时分。

芯片行业试图从严重的经济放缓中复苏,但上述芯片大厂对于工业和汽车领域的前景预测,对于芯片行业来说并不是一个好消息。

面对半导体景气动向,台积电总裁魏哲家在法说会上表示,虽然现阶段还是有客户进行库存调整,不过因半导体库存水准已接近2021年第4季水位,他认为半导体景气似乎已触底,除了指出AI需求持续强劲,智能手机和个人电脑需求也在回升。至于工业和车用电子市场受益于长期发展势头,在经历短暂的库存调整之后,明年需求也将会相当强劲。

台积电的回复,无疑是在纷乱的世局中注入了一剂强心针。

编辑:黄飞

-

FPGA

+关注

关注

1634文章

21827浏览量

607875 -

芯片

+关注

关注

458文章

51508浏览量

429389 -

mcu

+关注

关注

146文章

17435浏览量

353909 -

amd

+关注

关注

25文章

5511浏览量

134944 -

意法半导体

+关注

关注

31文章

3181浏览量

109134

原文标题:芯片巨头,集体看衰?

文章出处:【微信号:IC大家谈,微信公众号:IC大家谈】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年中国平板电脑市场回暖,华为领跑

DRAM与NAND闪存市场低迷,DRAM现货价格持续下滑

消费电子市场回暖,新能源汽车市场持续走强,连接器线缆线束行业前景可期!

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

功率半导体市场复苏迹象明显,行业需求回暖

半导体行业回暖,万年芯深耕高端封装

MCU市场展望,旺季需求复苏与多元化战略驱动行业前行

三星3nm芯片良率低迷,量产前景不明

铠侠结束NAND闪存减产,工厂开工率已恢复至100%

东威科技:PCB行业目前有回暖迹象,PCB设备有批量订单进入

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

PCB行业订单回暖?这家PCB企业这么说

工商网监

工商网监

评论