芯片小白必读中国“功率器件半导体”

芯片小白必读中国“功率器件半导体”

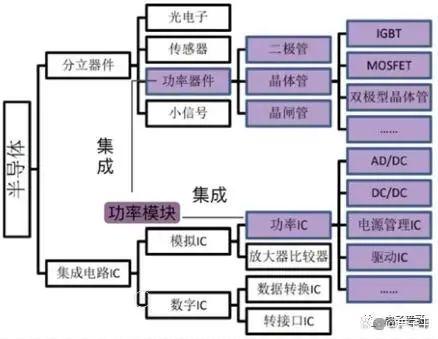

一、功率器件在半导体产业中的位置

功率半导体器件,简称功率器件,又称电力电子器件,属于半导体产品中的分立器件。功率集成电路也就是如下图的【功率IC】,典型产品有【电源管理芯片】和【各类驱动芯片】等,属于半导体产品中的集成电路。【功率器件】和【功率IC】共同组成规模数百亿美元的功率半导体市场,其重要性相当,市场规模也比较接近,基本上稳定在各占一半的比重。

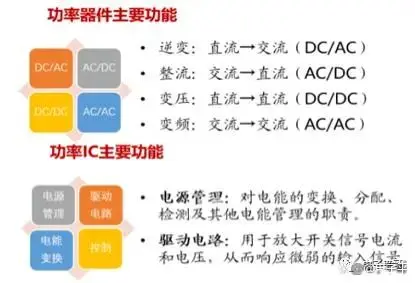

二、功率半导体是电力控制的核心功率半导体的功能主要是对电能进行转换,对电路进行控制,改变电子装置中的电压和频率,直流或交流等,具有处理高电压,大电流的能力。放眼一条完整的从电能产生到电能最终被用电终端应用的电力传输链时,功率半导体则更类似于一名“厨师”的角色。它负责将发电设备产生的电压和频率杂乱不一的粗电“加工”成电压、频率统一的工频电,再将“加工好”的工频电“烹饪”成拥有不同电压、电流、频率等电能参数的特定电来满足各个用电终端的不同“口味”。

功率半导体可以从五个角度去分类:控制类型、材料特性、驱动方式、载流子类型以及半导体的集成度。1)、按照控制类型分类:控制类型是通过判断该功率半导体是否主动可控制其打开、关闭来进行分类,一般情况下分为三类:不可控,半可控以及全控型。

不控器件:典型器件是电力二极管,主要应用于低频整流电路;半控器件:典型器件是晶闸管,又称可控硅,广泛应用于可控整流、交流调压、无触点电子开关、逆变及变频等电路中,应用场景多为低频;全控器件:应用领域最广,典型为GTO、GTR、IGBT、MOSFET,广泛应用于工业、汽车、轨道牵引、家电等各个领域。

2)、按照材料来分类:制作功率半导体器件的材料必须拥有一个足够大的禁带宽度,以确保在较高的工作温度下,本征载流子浓度也不会超过轻掺杂区的浓度,避免器件紊乱。而随着禁带宽度的增加,临界击穿电场也会增高,器件可以做到更高的耐压。当然,过大的禁带宽度会导致杂质电离更困难,使自建电势和阈值电压增高。除去物理性质,制作功率半导体器件的材料还被要求化学状态稳定。在功率半导体发展历史上,功率半导体可以分为三代:第一代:Si、Ge等元素半导体材料,促进计算机及IT技术的发展,也是目前功率半导体器件的基础材料;

第二代:GaAs、InP等化合物半导体材料,主要用于微波器件、射频等光电子领域;第三代:SiC、GaN等宽禁带材料,未来在功率电子、射频通信等领域非常有应用前景。

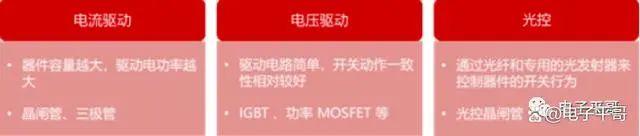

3)、按照驱动方式分类:驱动方式是指该功率器件受何种动力因素而打开或者关闭,常见分为:电流驱动、电压驱动与光控。

4)、按照载流子类型:载流子类型分类通常仅仅用在对功率器件运作机理的理论分析上,在市场上较少采取此种分类方式。5)、按照集成度分类:按照集成度可以分为功率半导体分立器件、功率模组和功率集成电路三类。功率分立器件由功率二极管、晶闸管等器件组成,为电路中最基本的元件。功率模组往往为实现特定功能(如开关、电路保护等)而将一些纷立器件的芯片组合并重新组合绝缘得到。若将分立器件简单集中在-起.由于每个元件的散热片是同半导体器件的一个主要端口相连接,因此必须相互隔离并用导线连接。这样在材料、体积、生产工时等方面会产生浪费。功率集成电路,是模拟集成电路的主要构成,主要是指由电容、晶体管、其他功率分立器件等组成的模拟电路集成在一起用来处理模拟信号的集成电路。功率集成电路的主要构成电路有:放大器、滤波器、反馈电路、基准源电路、开关电容电路等。功率集成电路,有着体积小、量轻、引出线和焊接点少、寿命长、可靠性高、性能好、成本低、便于大规模量产等优点。

三、功率半导体的市场应用

作为一个从1956年发展至今的成熟产业,功率半导体行业每年的市场空间可以被很容易地拆解成两个方面:折旧带来的替换市场以及电气化程度加深带来的新增市场。既然新增市场源于电器化程度的加深,那么能对功率半导体市场规模造成较大影响的下游行业无疑又将符合两个条件:应用市场具备一定的规模基数;以及相应新产品对功率半导体的需求大幅增加。经过观察,有三个行业显著符合这两个条件:清洁能源行业、电动汽车行业以及物联网行业。在过去相当长的一段时间里,功率半导体市场一直由欧、美、日等外资巨头牢牢占据着主导地位,随着近年来新能源汽车的发展,许多本土企业也纷纷入局。放眼市场,不论是传统Si功率器件IGBT、MOSFET,还是以SiC、GaN等为代表的第三代半导体,国内都有企业布局。

1)、IGBT供需缺口达13.6%IGBT是一种功率半导体芯片,是绝缘栅双极晶体管的简称。

IGBT 功率模块用作电子开关设备。通过交替开关,直流电(DC) 可以转换为交流电(AC),反之亦然。IGBT 适用于高电压、高电流应用。它们旨在以低功率输入驱动高功率应用。根据中国汽车工业协会最新统计显示, 2022年中国新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长969%和93.4% ,连续8年保持全球第一。IGBT作为新能源汽车核心零部件,需求量持续高涨。IGBT芯片厂 商包括英飞凌和安森美等,这些大厂的交期平均都在一年以 上,同时海外如欧洲和美国的电动车市场也开始进入高速增长期,他们会优先保障本土供应。因此,在供需偏紧的情况下,国产IGBT厂商在车载IGBT领域的替代进程加速。2021年底,时代电气、士兰微和华虹半导体等厂商的IGBT产能相继投产,相关企业利润也迅速增厚。比如:斯达半导、士兰微、比亚迪半导体、时代电气、宏微科技、华润微、新洁能等半导体企业IGBT业务均实现了极大提升,车规级IGBT产品在市场.上也实现了极大突破。根据DIGITIMES Research统计与分析, 2022年IGBT因电动车与光伏发电市场的强劲需求,在供应端产能有限的情况下,整体供需缺口达13.6%。对于中国市场来说, IGBT是近年来半导体和电动汽车的布局热点,不过至今车规级IGBT产品国产化率仍然较低。

2)、车规级MOSFET持续发展MOSFET具有输入阻抗高、噪声低、热稳定性好;制造工艺简单、辐射强,因而通常被用于放大电路或开关电路。MOSFET器件具有开关速度快、输入阻抗高、热稳定性好等特点,广泛应用于低中高压的电路中,是覆盖电压范围最广,下游应用最多的功率器件之一。随着新能源汽车加速发展,汽车功率器件供应缺口拉大,以及以瑞萨为代表的大厂逐步退出中低压MOSFET部分市场。在供给优化与需求增加的双重驱动下,国产车规级功率器件厂商开始加速进入汽车供应链。目前士兰微、安世半导体在MOSFET市场份额上位列国内厂商前列。此外,华润微、扬杰科技、苏州固锝、华微电子、新洁能、东微半导、捷捷微电等国内厂商近年来在车规级MOSFET领域持续发展。以士兰微、华润微、扬杰科技为代表的IDM公司已覆盖高压超级结产品,并逐步扩大产品占有率:士兰微已完成12英寸高压超结MOS工艺平台开发;华润微2022年Q1高压超结产品收入超亿元;扬杰科技2022年Q1汽车MOS订单实现大幅增长。在设计公司端,东微半导、新洁能为代表的MOSFET厂商发展迅速]:东微半导2022年Q1高压超结MOS产品收入占比达78.1% ,车载充电机收入占比超14% ;新洁能2022年Q1超结MOS收入近亿元(占11.5%),汽车电子收入占比达13%。

3)、第三代半导体成为必争之地

SiC作为第三代半导体材料,具有比硅更优越的性能。不仅禁带宽度较大,还兼具热导率高、饱和电子漂移速率高、抗辐射性能强、热稳定性和化学稳定性好等优良特性。SiC器件广泛用于光伏逆变器、工业电源和充电桩市场,已成为中国功率半导体厂商的必争之地。目前斯达半导车规级SiC MOSFET模块开始大批量装车应用,并新增多个使用车规级SiC MOSFET模块的主电机控制器项目定点;三安光电、华润微等企业在SiC二极管、SiC MOSFET等器件领域已逐步实现产品系列化;士兰微、闻泰科技等企业也积极布局SiC器件研发,并已取得阶段性进展。面对市场需求转变,功率半导体被认为是中国半导体产业崛起的可能突破口之一,中国厂商也投入了大量资金进行布局,相关计划也陆续传出进度更新的消息。

四、中国功率半导体市场的进展与困惑

去年12月,华润微电子重庆12英寸晶圆制造生产线以及先进功率封测基地实现通线。其12英寸晶圆制造生产线项目总投资75.5亿元,功率半导体封测基地项目总投资42亿元,成功通线标志着华润微车用功率装置产业基地已初步成形,将持续支持产品应用升级,进一步完善在车用功率半导体领域的布局。去年10月,中车时代功率半导体器件核心制造产业园项目开工。该项目计划总投资逾52亿元。项目建成达产后,可新增年产36万片8英寸中低压组件基材的生产能力,产品主要面向新能源发电及工控家电领域。去年6月,士兰微投资建设“年产720万块汽车级功率模块封装项目”该项目总投资30亿元。随后在10月,又投资65亿元,用于年产36万片12英寸芯片生产线项目(39亿元)、SiC功率器件生产线建设项目(15亿元)、汽车半导体封装项目(一期)(30亿元)等。可以看到,中国功率半导体的发展如火如荼,各大厂商正在大举进军,然而功率半导体行业仍存在着诸多难题需要克服。

整体国产率依旧较低。中国的功率半导体产业规模增速快于全球,但总的来说,本土功率半导体器件自给率依旧较低,在器件的生产制造和自身消费之间存在巨大供需缺口。据中商产业研究院数据显示,2020年国内功率半导体市场需求规模达到56亿美元,占全球需求比例约为39%。中国是全球最大的功率器件消费国,但国内功率器件整体自给率不足10%,自给率很低,超过90%的需求还依靠进口。缺乏行业龙头。

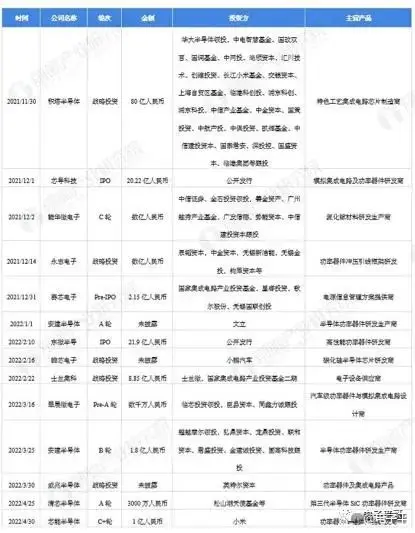

根据Omdia公布的2021年功率半导体市场前十大厂商销售额排名,英飞凌排名第一,安森美排名第二,意法半导体排名第三,中国则只有闻泰科技旗下安世半导体上榜,排名第八。可以看到,相比美日欧强势的市占率,中国还与之存在较大差距。产品处于劣势。功率半导体器件真正实现“上车”需要经过多重验证。目前意法半导体、英飞凌等设计生产的SiC MOSFET已经大规模上车。中国厂商的斯达半导、比亚迪半导体等,尚处于少量供应阶段。不过随着技术逐步突破,国内功率半导体产品正在陆续完成车规认证。五、中国功率半导体公司布局中国主要功率半导体公司有斯达半导、士兰微、时代电气、比亚迪半导体、东微科技、宏微科技、扬杰科技、新洁能、闻泰科技、华润微。功率半导体行业投融资集中高性能功率器件及第三代材料研发:

今年2月初,第三代半导体行业新锐昕感科技宣布连续完成B轮、B+轮两轮融资,金额数亿元人民币。本次融资由新潮集团及金浦新潮领投,安芯投资、耀途资本、达武创投、芯鑫租赁等机构共同参与,老股东蓝驰创投、万物资本持续加码。2月22日,集微网消息,谱析光晶已于1月完成数千万元A轮融资,由北京亦庄创投领投,上海脉尊、杭州长江创投等跟投。目前,谱析光晶已批量出产数款1200V、30毫欧以内的高端碳化硅SBD和车规级MOS芯片;在模块层面,谱析光晶的系统级工艺能将碳化硅电驱系统和模组做到高度小型化、轻量化、高功率密度和高温高可靠性等特性。另外,美浦森半导体完成A+轮融资,由卓源资本领投,本轮融资资金将进一步用于产品迭代升级。据了解,美浦森半导体成立于2014年,是一家硅高功率半导体MOSFET/IGBT厂商,核心主创团队来自于中芯国际、华虹半导体、美国AOS、韩国Power Devices等业内知名厂家,目前8 英寸月产能12000片,6寸产能10000片,是东亚地区唯一的PLANNER 8英寸晶圆生产线。

六、中国功率半导体产业园布局根据前瞻智慧招商系统统计,截止2022年4月,中国功率半导体相关产业园区建设共计30个,分布广泛,全国遍地开花,其中广东省、山东省、浙江省相关产业园区数量最多,均多达4个。

注:转载至 网络 文中观点仅供分享交流,不代表贞光科技立场,如涉及版权等问题,请您告知,我们将及时处理!

-

芯片

+关注

关注

456文章

51075浏览量

425855 -

半导体

+关注

关注

334文章

27616浏览量

220990 -

功率器件

+关注

关注

41文章

1787浏览量

90547

发布评论请先 登录

相关推荐

功率器件热设计基础(十二)——功率半导体器件的PCB设计

功率器件热设计基础(十一)——功率半导体器件的功率端子

功率器件热设计基础(十)——功率半导体器件的结构函数

功率器件热设计基础(九)——功率半导体模块的热扩散

功率器件热设计基础(五)——功率半导体热容

功率器件热设计基础(四)——功率半导体芯片温度和测试方法

功率器件热设计基础(三)——功率半导体壳温和散热器温度定义和测试方法

功率器件热设计基础(一)——功率半导体的热阻

功率半导体器件功率循环测试与控制策略

扬杰科技荣获“2023年中国半导体行业功率器件十强企业”称号

电力的心跳:功率半导体分立器件的角色与未来

工商网监

工商网监

评论