曝光,继华为之后,苹果也要自研这个传感器!

曝光,继华为之后,苹果也要自研这个传感器!

11月19日,彭博社首席记者Mark Gurman(马克·古尔曼)在Bloomberg发布了最新一期《Power On》时事通讯消息,披露了苹果M4芯片等多个重要信息。 其中,值得关注的是,Mark Gurman还披露了苹果无创血糖监测传感器系统、自研图像传感器等重磅信息,而此前华为才刚被披露在自研图像传感器。 苹果最新自研图像传感器情况如何?为什么苹果、华为等巨头都想自研图像传感器?国产图像传感器产业链怎样?详情见下文。

苹果自研图像传感器?情况如何?或许并不困难!

昨日(11月19日),彭博社记者、著名苹果“名记”Mark Gurman发布了苹果公司新硬件产品研发的系列消息。Mark Gurman长期以来准确报道苹果公司的产品计划,被认为是所有 Apple 相关事务的首选记者之一。

苹果正在不断改进其现有芯片。M3 Ultra 处理器正在开发中,该系列的下一代处理器——M4,最终也将随之而来。将会有新的 AirPods 芯片和更新的 iPhone 处理器。从长远来看,Mac、iPad 和 iPhone 内部的芯片将从 3 纳米转向 2 纳米。

苹果计划在2026年左右推出自己的调制解调器芯片,以取代目前的高通新芯片——这一计划已经多次延期。消息还透露了:

一种 Wi-Fi 和蓝牙组合芯片,最终将取代博通公司的部件。其发布原定于 2025 年发布,但与调制解调器一样,该技术也面临着延迟。该项目由陈宗建 (Zongjian Chen) 负责监督,他也是 Srouji 团队中负责现代工作的高管。 MicroLED 显示屏将首先出现在 Apple Watch 上,最终也会出现在该公司的其他设备上。这个项目已经进行了五年多,也曾遭遇挫折。它由展示主管陈伟和斯鲁吉的另一位高级副官史蒂夫·霍特林负责监督。 该公司希望最终将无创血糖监测系统装入 Apple Watch 中。这个长期进行的项目现在由苹果平台架构团队的负责人 Tim Millet 领导,目前真正开发中。 Apple 产品电池的定制设计。几十年来,该公司一直深入参与电池的开发,与合作伙伴密切合作,但现在苹果正在研究是否可以自己做更多的事情。尽管如此,这仍然是一个探索性项目,创造适销对路的技术被认为是一个不太可能的事情。 最后,该公司正在考虑制定图像传感器的内部战略。拍照已经成为其iPhone最关键的卖点之一,该技术是混合现实和自动驾驶行业未来发展的核心。

从Mark Gurman披露的信息显示,苹果公司正在考虑自研图像传感器,而图像传感器也使iPhone手机、混合现实设备、自动驾驶行业的核心传感器。长期以来,苹果正在不断推动自己对关键芯片的控制力,包括M系列CPU代替了英特尔的CPU,自研调制解调器以取代对高通的依赖等等。

巧合的是,此前的10月份,国产科技巨头华为被爆料称,其将从晶圆开始,自研CMOS图像传感器。

目前,华为涉及图像传感器方面的专利约有210项,多数为技术发明专利。华为在移动相机传感器、像素排列、图像构图等图像传感器关键技术方面有十多年的经验。华为还可以定制ISP,它一直在使用内部麒麟芯片。

因此,类比华为,要造出一颗图像传感器芯片,对华为、苹果等顶尖科技巨头来说,或许技术难度并没有那么大。

▲来源:天眼查

为什么苹果、华为都想要自研图像传感器?庞大、应用最广泛的单一传感器赛道!

此前,华为、苹果等公司相继曝光在研究无创血糖传感器,期望用小型的无创血糖传感器集成于手表等可穿戴设备中,以取代当前的有创血糖传感器设备,如果取得成功,这一传感器将具有行业颠覆性,并有益于数以百万计的糖尿病患者。相关资料参看《苹果手表能测血糖了?!》

而图像传感器相对来说可供选择的厂商较多,知名企业如索尼、三星等企业均研发、生产高端CMOS图像传感器,为什么苹果、华为还要自研图像传感器?

相关数据显示,目前全球成型产品及在研传感器种类共计近5万种,其中,产品化的传感器种类约2.6万余种,涵盖声、光、电、力、热……等等各种测量量传感器,传感器市场极度碎片化和分散。

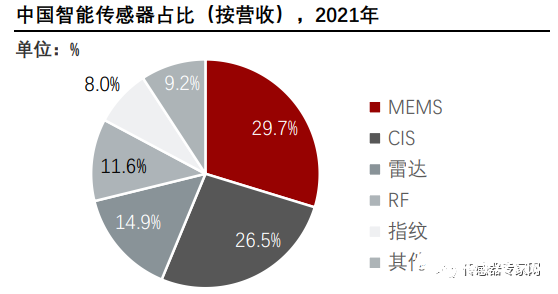

CMOS图像传感器(CIS,CMOS image sensor)是所有传感器赛道中,市场份额排名前列的传感器种类,在中国智能传感器市场中占比26.5%,仅次于MEMS传感器,然而MEMS传感器包含了加速度计、陀螺仪、麦克风、压力传感器等许多传感器种类。

因此,可以说CMOS图像传感器是最大的单一传感器赛道。

▲来源:头豹研究院

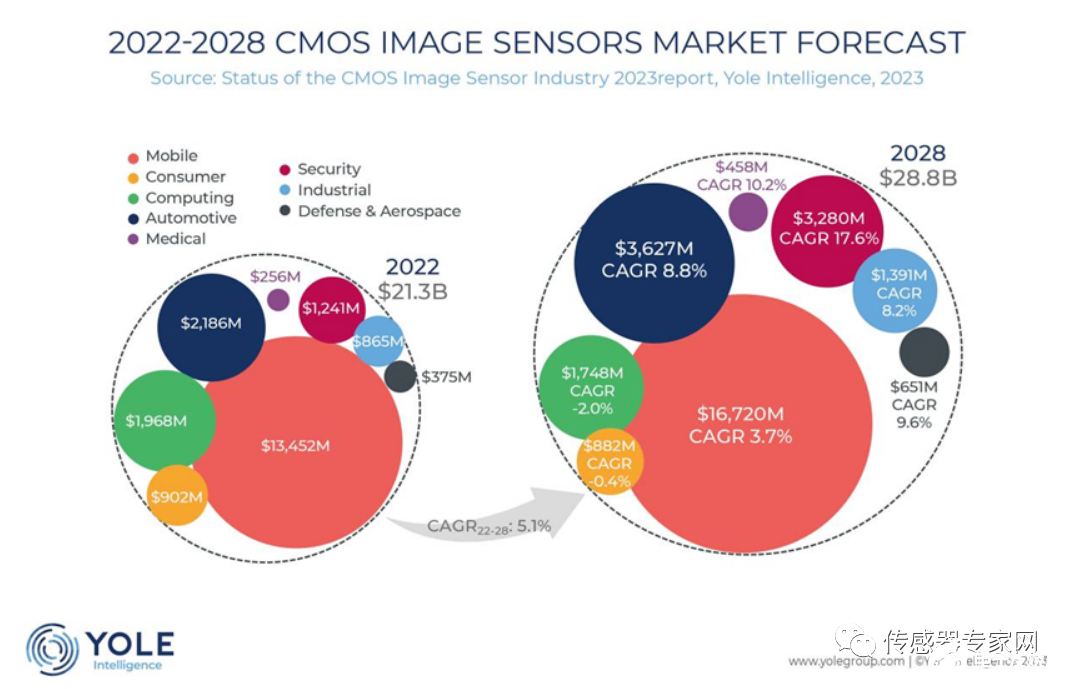

据市场咨询机构Yole 2023年最新的《CMOS 图像传感器行业现状》报告显示,2022年全球CMOS图像传感器市场为213亿美元(约合1555亿人民币),预计将在2028年达到288亿美元,2022年至2028年的复合年增长率(CAGR)为5.1%。

▲来源:Yole

CMOS图像传感器应用广泛,不仅在智能手机、安防监控和汽车领域 3 大领域得到重用,在工业和医疗这两个领域也开始得到重用,尤其是随着人形机器人、自动驾驶、智能座舱、AI、混合现实等新技术兴起,对视觉感知的需求日益庞大。

智能手机需要摄像功能多样化,并且多镜头相机变得越来越普及,传感器尺寸也在不断增加,智能手机对CMOS图像传感器的需求增多,根据Yole的统计显示,平均每部智能手机CMOS图像传感器数量在2024年将达到3.4个。

据Yole预测,2022-2028年移动市场CMOS图像传感器年复合增长率为3.7%,将从2022年的134.52亿美元增长到2028年的167.2亿美元。

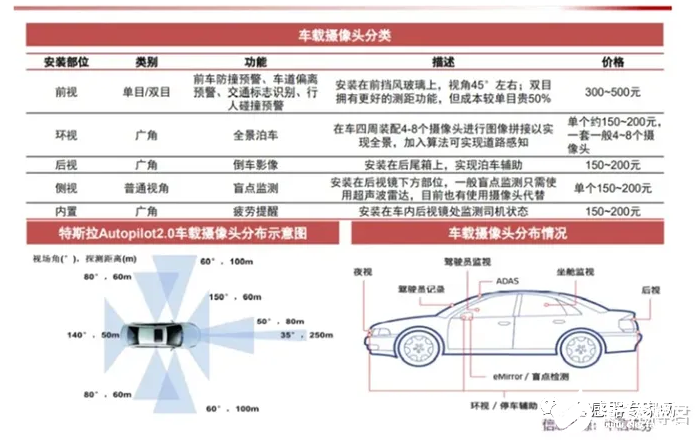

在汽车行业,图像传感器主要用于后视摄像(RVC)、全方位视图系统(SVS)、摄像机监控系统(CMS)、FV/MV(汽车前视摄像、运动摄像)、DMS/IMS(汽车驾驶员监控系统和汽车座舱监控系统)等系统。

随着自动驾驶、智能座舱等需求增长,汽车对图像传感器的需求持续增加,2022-2028年年复合增长率为达8.8%,将从2022年的21.86亿美元增长到2028年的36.27亿美元。

安防行业将是增长最快的CMOS图像传感器领域,2022年至2028年的复合年增长率(CAGR)达17.6%,将从2022年的12.41亿美元增长到2028年的32.8亿美元。

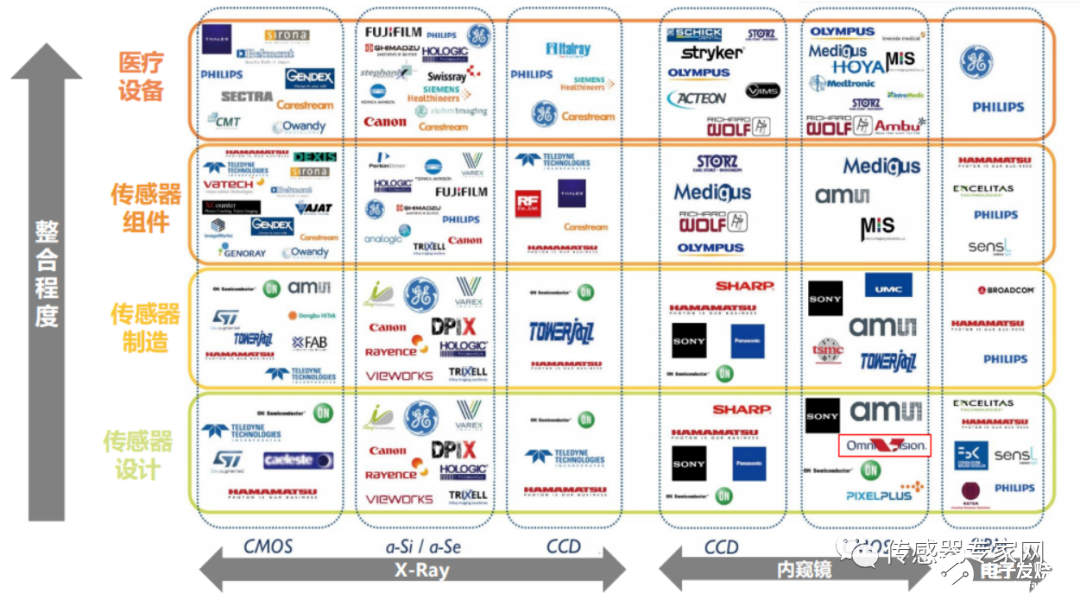

医疗领域,CMOS图像传感器主要应用于X-Ray以及内窥镜领域。

目前,X射线成像几乎完全基于半导体技术。使用非晶硅(aSi)和CMOS的平板探测器占据了市场的最大份额,其次是硅光电二极管阵列探测器。铟镓锌氧化物(IGZO)平板已进入市场,直接与aSi和CMOS竞争,但CMOS仍然是主流应用。

据Yole预测,医疗CMOS图像传感器2022-2028年复合增长率为10.2%,将从2022年的2.56亿美元增长到2028年的4.58亿美元。

国产厂商格局如何?

总体来说,智能手机需要摄像功能多样化,汽车领域需要高可靠性和高灵敏度、监控领域需要无光环境清晰度、医疗领域需要小型化和低功耗、工业控制领域需要动态高速传感器、物联网大范围应用需要低成本。

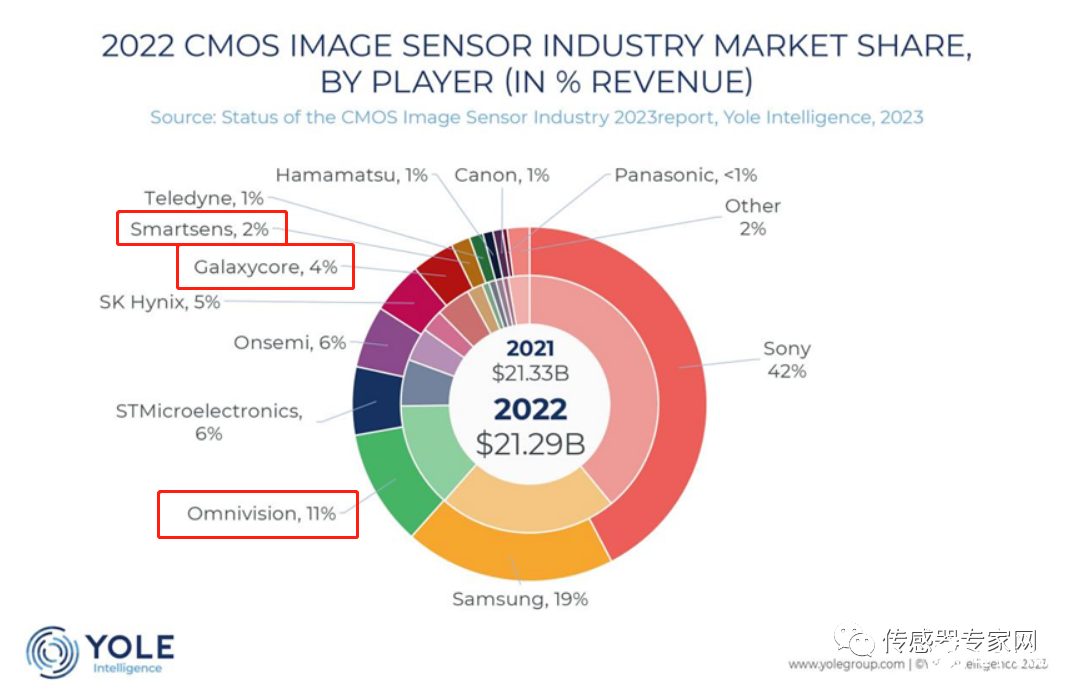

这条庞大且重要的图像传感器赛道,获得了三星、索尼等电子业巨头的青睐,投入海量资源研发最先进的CMOS图像传感器,在全球市场中,索尼以42%的市场份额独占鳌头,三星则以19%次之,而我国韦尔股份旗下豪威科技(Omnivision)以11%位列第三,索尼、三星、豪威三家多年来占据全球CMOS图像传感器市场前三。

此外,我国图像传感器厂商格科微(Galaxycore)和思特威(Smartsens)分别以4%和2%的市场份额进入全球主要图像传感器厂商行列。

▲来源:Yole

韦尔股份(豪威科技)、格科微、思特威即是代表中国图像传感器实力的TOP3企业。

值得一提的是,2020年8月思特威获得华为哈勃资金的投资,并于2022年5月在科创板上市,思特威是中国安防监控 CIS 龙头企业,安防监控 CIS 芯片出货量全球第一。而华为海思在2019年及以前,在安防IPC SoC芯片市场占据全球70%以上市场份额(IPC SoC集成有CPU、ISP、视频编码模块等)。

此外,比亚迪旗下比亚迪半导体也从事CMOS图像传感器的研发,在其招股书中称其是中国第四大CMOS图像传感器厂商,主要供应半导体汽车摄像头使用。

长光辰芯目前正在进行科创板IPO,长光辰芯主攻机器视觉、科学仪器和专业影像等高科技领域,根据 Yole 统计,长光辰芯在Industrial(含机器视觉)应用领域的全球市占率排名第四,在国内企业中排名第一;在 Defense & Aerospace(含科学仪器)应用领域的全球市占率排名第六,在国内企业中排名第一。

虽然中国在图像传感器领域,拥有韦尔股份、格科微、思特威等优秀企业,但高端图像传感器市场,仍被索尼、三星牢牢占据,而在汽车、医疗等领域,意法半导体、安森美、SK海力士等巨头实力不容忽视,全球图像传感器市场竞争激烈,国产图像传感器厂商在技术及市场份额上仍面临许多挑战。

结语:越来越多产业巨头自研传感器

对于苹果、华为这样的科技巨头来说,在CMOS图像传感器领域有相关技术储备,是正常的战略部署,尤其对于图像传感器这样重要的领域。

我们可以看到,随着全面智能化时代的到来,苹果、华为、比亚迪、京东方等等下游产业巨头,都在发力新型传感器的研发,以赋予产品更强的竞争力和差异性。

未来,各领域传感器赛道将迎来持续增长,面对下游厂商的“入侵”,传感器厂商也需要巩固自身技术和专利护城河。

审核编辑 黄宇

-

传感器

+关注

关注

2550文章

51050浏览量

753197 -

芯片

+关注

关注

455文章

50745浏览量

423308 -

苹果

+关注

关注

61文章

24400浏览量

198595

发布评论请先 登录

相关推荐

苹果计划2025年起采用自研蓝牙Wi-Fi芯片

苹果自研调制解调器芯片或明年亮相

苹果加速自研芯片进程,iPhone SE 4将首发自研5G基带

比亚迪最快于11月实现自研算法量产,推进智驾芯片自研进程

摆脱高通:iPhone 17有望搭载苹果自研基带

华为自研仓颉编程语言首次对外亮相

华为即将发布天生会画自研绘画软件

vivo X100 Ultra曝光:搭载2K E7面板,独家自研影像品牌BlueImage

买不到就自研?华为新传感器专利曝光!最快年底落地!

真是变天了!华为自研存储曝光

曝苹果自研Micro LED会影响到三星、LG Display的显示业务

突发,苹果或将彻底禁用这个传感器!

工商网监

工商网监

评论