碳化硅开启功率半导体的新时代

碳化硅开启功率半导体的新时代

碳化硅生产迅速增长,主要推动力是汽车市场的需求和与硅材料的价格逐渐对等。

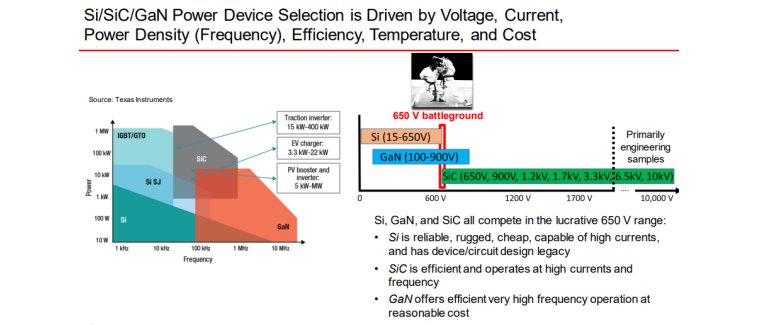

目前在电动汽车中用于车载充电、牵引反相及直流到直流转换的功率半导体模块数量已经达到几千种。如今,大部分的模块还在用硅基IGBT制作。然而,转向基于碳化硅的MOSFET将使包装体更小更轻且能量密度翻倍、开关速度更快。

随着电动汽车和充电站对高电压和在高温恶劣环境下工作的要求日益加大,碳化硅(SiC)因其制造和包装成本高昂,推广初期步履蹒跚。然而情况正在改变,根据PowerAmerica首席技术官Victor Veliadis介绍,目前SiC功率模块的价格已经与硅基模块持平,这进一步促进了供应合作以及新的SiC工厂的建造。华为也在《数字能源2030》白皮书中指出,SiC的瓶颈当前主要在于衬底成本高,大约是硅的4-5倍,预计到2025年前,价格会逐渐降为与硅持平。

尽管如此,仍有工作待完成。碳化硅晶圆技术需要升级,生产这些设备需要20%的新工艺工具以及80%的改良工具。汽车制造商正在推动工厂到模块的直接协作,以实现集成功率设备的快速转型。

为了满足新的晶圆加工流程,包括高温外延生长,热离子植入,快速热处理和快速脉冲式原子层沉积,硬而又脆的碳化硅材料的晶圆研磨、CMP、抛光垫和浆液等都正在进行显著修改,同时还引入了新的去除剂和清洗化学品以满足设备和可持续性需求。

在封装端,高功率的印刷电路板被集成电路和芯片级封装(CSPs)代替,以实现更小、更可靠的高压操作。而且这使得电动汽车可以配备更小、更轻的电池组,从而有助于提高行驶范围。目前虽然关注点还在SiC功率和Si功率模块的扩展使用上,然而未来SiC模块一定会在电动车领域占据主导地位。

到2030年,全球可能生产3900万辆电池电动车,预计到2030年功率半导体市场将有50%的Si设备,35%的SiC设备,12%的GaN设备。碳化硅模块扮演了从400V电池转向使用800V电池的关键角色。

碳化硅模块已经达到了与硅基功率解决方案价格相当的临界点,尽管你需要支付三倍左右的半导体芯片价格,但你最终得到的系统成本却低于硅功率模块。这是因为其在高频率下的高效运行大大减小了磁性和无源元件的体积,从而抵消了芯片制造的更高成本。

而尽管由晶片缺陷等问题导致的产量损失、设备包装和模块集成造成的损失、供应链的变更等等的问题仍然在不断的解决和改进中,新的碳化硅晶片处理和制造能力提升需要时间。但这并没有影响对这种技术的热衷,分析师们还在持续上调他们对碳化硅市场的预测。

各方面均在努力降低碳化硅晶格中的缺陷,制造碳化硅专用的工具平台,碳化硅模块被认为用来提高电动汽车的电驱动系统效率必不可少。

随着2024年的即将到来,关于近在咫尺的电驱动车辆和新能源的革命开始呈现在人们的眼前,全球的半导体组织在许多事情上达成了共识——尤其是下一代功率效率和性能的需求。

-

半导体

+关注

关注

335文章

28012浏览量

225468 -

SiC

+关注

关注

30文章

2981浏览量

63413 -

碳化硅

+关注

关注

25文章

2902浏览量

49505

发布评论请先 登录

相关推荐

安意法合资工厂通线启示:国产自主品牌碳化硅功率半导体的自强之路

纳微半导体氮化镓和碳化硅技术进入戴尔供应链

碳化硅在半导体中的作用

什么是MOSFET栅极氧化层?如何测试SiC碳化硅MOSFET的栅氧可靠性?

碳化硅在半导体产业中的发展

碳化硅功率器件的工作原理和应用

碳化硅功率器件的优势和应用领域

碳化硅功率器件的优点和应用

碳化硅功率器件的优势和分类

碳化硅(SiC)功率器件的开关性能比较

国内碳化硅功率半导体元件市场迎来高速增长

碳化硅功率器件的优势 开启高效能源转换新纪元

工商网监

工商网监

评论