英伟达独占鳌头,过去的数据中心三巨头格局已不再

英伟达独占鳌头,过去的数据中心三巨头格局已不再

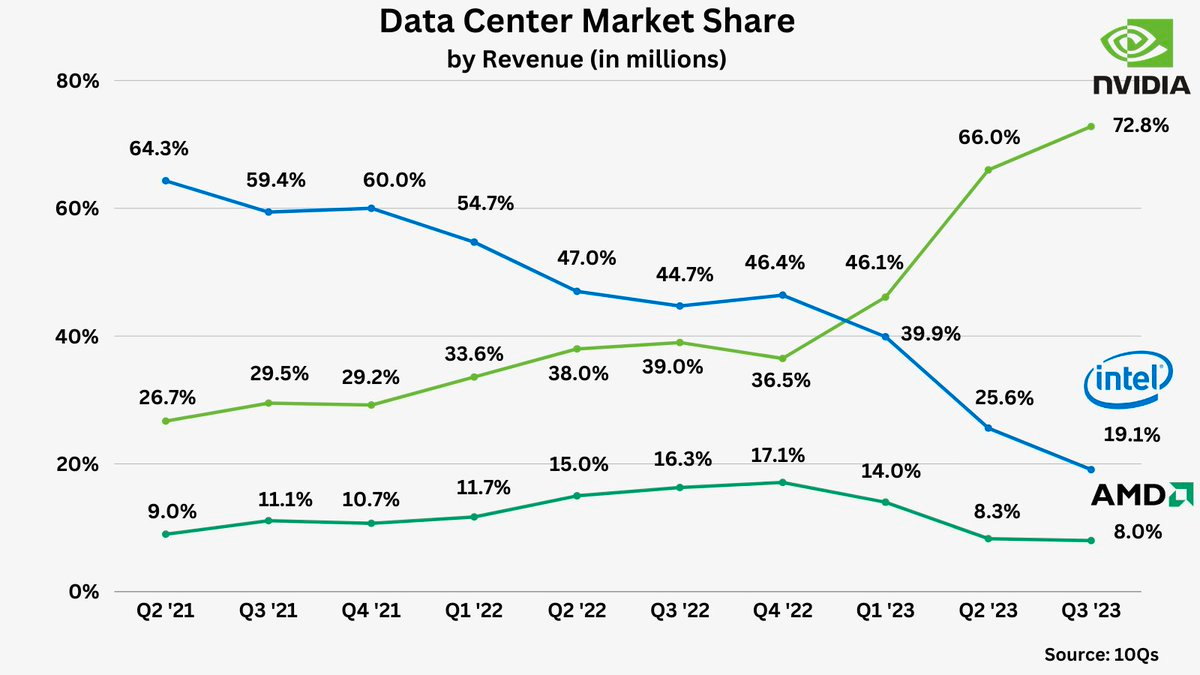

电子发烧友网报道(文/周凯扬)谈到数据中心这个日渐庞大的市场,必然绕不开蓝(英特尔)绿(英伟达)红(AMD)三家巨头的产品。他们凭借绝无仅有的 CPU与GPU产品,几乎霸占了整个数据中心市场,其他初创公司不得不另辟蹊径来切入该市场。然而,从 2021年到现在,短短两年时间里数据中心三巨头的地位却发生了不小的变化。

如果只从数据中心的营收数额来区分市场占比的话,我们可以看到仅仅在今年三个季度内,英伟达就完成了反超,甚至远远拉大了与英特尔和AMD的差距,当然这也与英伟达以一己之力拔高整个市场规模有关。那么伴随着AI时代的到来,我们是不是已经可以宣布新王的诞生了呢?

英伟达

英伟达这一年来的崛起自然不必多说,借着GenAI的东风,硬生生拉动了原本开始稍显颓势的数据中心市场。这都得益于热度不减的AI计算,美国国会更是在近期将AI列为十大芯片技术的首位,作为半导体市场的新重心,短时间内我们都逃不开对AI这个爆点的追逐。

从英伟达最新第三季度的营收可以看出,其单季营收已达 181.2 亿美元,同比增长 206%。且这与过去迭代架构和产品带来的整体业务增长不同,从业务营收占比来看,游戏相关的消费级业务已经不再是最大的营收来源了,反倒是数据中心业务的营收占比在今年Q3 蹿升至 80%,总额达到 145.1 亿美元,同比增长了279%。

更重要的是,英伟达已经不再定位为一家 GPU 公司了,其数据中心的业务还涵盖了 CPU、DPU 等,且均达到了业界顶级的性能,如今的英伟达可以说是集所有数据中心基础计算设施解决方案于一体的半导体厂商。

英特尔

从各项业绩和数据中都可以看出,英特尔在数据中心的地位已经不再如过去那般辉煌了,虽然其CPU占比依旧很高,来自 DCAI 业务部门的营收随着新处理器的出货开始连续小幅增长,但对比去年同期来说确实不算理想。

今年Q3来自 DCAI 部门的营收为38 亿美元,同比下降了 10%。其CPU 的市场份额也开始逐渐被AMD蚕食,甚至还得面临一众Arm CPU的竞争。前段时间更是传出消息,英特尔或将下一代的客户端CPU委托给台积电量产,如果此消息属实的话,无疑证明英特尔确实在制造竞争力上出现了较大的问题。

不过这些都不代表英特尔服务器 CPU 产品的性能不足,而是当下风向标的转变,客户已经开始优先考虑 AI 算力,而不是通用计算能力了。英特尔虽然也提供了数据中心 GPU 和其他 AI 加速器,但这方面的竞争力确实难以与另外两家匹敌。

AMD

别看 AMD 在前文的走势图上始终位列第三,AMD 凭借稳扎稳打的产品发布节奏,已经在 Q3 开始扭亏为盈。最新季度的数据中心营收达到 15.98 亿美元,与去年同期基本持平。如果从服务器 CPU 的角度来看,得益于EPYC 处理器的持续出货,其在服务器CPU 市场的占比已经在今年达到了 20%,要知道去年年初这个数字只有 10% 左右。

而在 AI 计算上,由于 MI200 系列在今年的销售表现并不尽如人意,AMD 已经在下一轮营收增长压宝在了发布不久的MI300 系列上。其CEO Lisa Su表示,预计来自数据中心 GPU 的营收将在今年第四季度达到4亿美元,明年总营收达到 20 亿美元,这也就意味着 MI300系列将成为 AMD 历史上最快突破 10 亿美元销售额的产品。

在本周即将举办的“Advancing AI”大会上,我们极有可能迎来MI300真正的公开发布。过去的 AMD 因为体量太小,无法在 CPU 上与英特尔抗衡,也无法抵御英伟达的 GPU 统治,而如今在数据中心市场,AMD 已经凭借 Epyc和 Instinct 系列产品站稳了脚跟。

写在最后

尽管数据中心市场看似前景大好,但更多是在大型云服务厂商和互联网公司对 GenAI的推动下导致的。然而还是有不少企业持观望态度,尤其是大家需要知道GenAI应用的商业模式是否能够持续盈利,毕竟对于绝大多数厂商而言,其 GenAI业务都还是处于一个烧钱的状态,一旦市场看不到长期回报的话,那么数据中心市场或许将回归两年前的局面。至于三巨头的新局面能维持多久,或许得在明年三家均祭出大杀器后才能见分晓。

-

cpu

+关注

关注

68文章

10860浏览量

211719 -

gpu

+关注

关注

28文章

4736浏览量

128931 -

数据中心

+关注

关注

16文章

4775浏览量

72119 -

英伟达

+关注

关注

22文章

3775浏览量

91035

发布评论请先 登录

相关推荐

AI视角下的ZR机械手市场:速程精密科技独占鳌头

英伟达提供数据中心一站式服务

英伟达跨界新举措:不仅设计芯片,更涉足数据中心设计领域

SK电讯将与Lambda合作打造AI数据中心

英伟达数据中心GPU出货量飙升,市场份额持续领跑

英伟达去年数据中心GPU出货量占比约98%

进一步解读英伟达 Blackwell 架构、NVlink及GB200 超级芯片

工商网监

工商网监

评论