机构发布2024年全球半导体市场八大预测:增长率可达20%

机构发布2024年全球半导体市场八大预测:增长率可达20%

在半导体产业方面,随着全球人工智能(ai)、高性能计算(hpc)需求的暴增和智能手机、电脑、服务器、汽车等需求的恢复,有望迎来新的增长势头。

idc资深研究zeng guanwei社长表示:“半导体产品涵盖逻辑芯片、类比芯片、微组件与存储芯片等,存储芯片原厂严格控制产出价格的供给在ai整合到所有应用的需求,驱动2024年整个半导体市场恢复,半导体供应链设计、制造、封测等产业。低谷即将结束的2023年。

idc预测,2024年半导体市场将出现以下8种趋势。由于终端需求疲软的影响,供应链的库存处理过程持续了,虽然在2023年下半年零星的订购单品科级每看到了订单,但仍上半年年减少20%业绩很难挽回,2023年半导体销售市场年均12%,预计将减少。

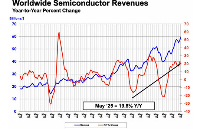

到2024年,存储器市场将经历近40%的不景气,而且因减产效果,产品价格会上升,再加上高价hbm渗透率的提高,有望对市场增长有所帮助。idc预测说,随着终端机需求逐渐恢复,ai芯片的供应跟不上需求,因此到2024年半导体市场将重新回到增长趋势,年增长率将达到20%。

车用半导体市场的发展,虽然整车市场的增长是有限的,但汽车的智能化和电动化趋势是未来半导体市场的重要动力。其中,adas在汽车半导体中所占的比重最高,预计到2027年为止,将以年均19.8%的复合增长率,占据年均车用半导体市场的30%。Infotainment是汽车半导体中第2个随着汽车的智能化和联系化,预计到2027年年综合增长率将达到14.6%和20%。总体来说,越来越多的汽车电子对半导体的需求将长期稳定地依赖芯片。

半导体ai应用正在从数据中心扩散到个人用装置。ai在数据中心的高运算能力和对数据处理的要求、复杂的机器学习算法和大数据分析支援等方面大放异彩。随着半导体技术的发展,预计从2024年开始,更多的ai功能将被整合到个人机器中,ai智能手机、ai pc、ai穿戴装置等将逐渐形成市场。个人用装置在引进ai之后,可以进行更加革新性的应用,预计将会对半导体需求的增加带来肯定性的刺激。

ic设计库存将逐渐结束,预计2024年亚太市场将增长14%广泛应用亚太ic设计者的多种产品全球范围内的分类库存还比较遥远;2023年运营表现较清淡,各企业受多种压力的影响,但仍有韧性,积极探索创新和突破的途径在智能手机应用程序的持续经历更加投入到ai和汽车app,适应快速变化的市场环境。这将在全球个人设备市场逐渐复苏的情况下迎来新的增长机会,到2024年,整个市场有望年均增长14%。

随着晶圆代工先进制程需求迅速上升,晶圆代工产业受到市场库存调整的影响,2023年年产能源利用率大幅下降。尤其是28纳米以上的成熟工艺的需求大幅下降,但由于部分消费者电子需求的恢复和ai需求的暴增,12英寸晶圆工厂在2023年下半年逐渐恢复。特别是先进工程的复活尤为突出。2024年,在tsmc的领先者、三星、英特尔的发展和终端机需求的逐渐恢复下,市场将持续上升,2024年世界半导体晶片产业有望实现两位数的增长。

中国根据美国的禁令,正在积极增加生产能力。为了维持生产能力利用率,员工们持续提供优惠价格,预计也会给其他晶圆代工制造企业带来压力。此外,从2023年下半年到2024年上半年,有短期清除工业控制及汽车芯片库存的要求,这一领域的芯片以成熟工程生产为大宗,都是不利于成熟工程晶圆代工工厂重新掌握价格决定权的因素。

2 。 5/3d包装市场爆发性增长,cagr是在2023年到2028年将达到22%,半导体芯片的功能和性能持续提高,先进封装技术正在变得越来越重要,尖端被包装和尖端制造工程相辅相成,这继续推进了摩尔定律的界限。2.5/3d成套设备市场预计2023~2028年复合增长率(cagr)将达到22%,是半导体封装测试市场今后高度关注的领域。

cowos供应链生产能力倍增,ai芯片供应顺畅,ai浪潮带动服务器需求暴增。这背后都依赖于台积电的先进封装技术cowos。目前,cowos的供需缺口达20%,除英伟达外,国际ic设计大工厂的订单不断增加。预计到2024年下半年,cowos的生产能力将增加130%,随着积极进入cowos供应链的制造企业的增加,到2024年ai芯片的供应将更加活跃,这将成为ai芯片发展的重要增长动力。

-

存储器

+关注

关注

39文章

7769浏览量

172402 -

HBM

+关注

关注

2文章

437浏览量

15903 -

AI芯片

+关注

关注

17文章

2179浏览量

36881

发布评论请先 登录

半导体增长趋势或于今年终结?

2026酒店机器人爆发!全球酒店机器人市场预计将从2025年的7亿美元增长到2026年的9亿美元,复合年增长率达2

2026年全球半导体销售额预计达9750亿美元

液冷技术59%增长下,半导体器件何去何从?

2025年半导体产业的发展复盘与方向探索报告

全球电子元件市场报告:AI 与新能源汽车增长机遇

2025年上半年全球半导体设备厂商市场规模分析

全球半导体市场持续增长 2025年5月销售额达590亿美元

2024年深圳集成电路产业营收达2839.6亿 同比增长32.9%

康盈半导体存储芯片在工业电脑中的应用

评论