美国芯片巨头大裁员总数将在1万到2万,共进微电子首颗封装产品即将下线

美国芯片巨头大裁员总数将在1万到2万,共进微电子首颗封装产品即将下线

传感新品

【美国范德堡大学:研发磁场驱动的微型生物粘液粘度传感器】

最近,美国范德堡大学董晓光教授领导的研究小组提出了一种新方法,可以通过由磁场驱动并由医学成像跟踪的无线微型传感器来原位感测生物粘液粘度。生物粘液的生理特性是监测人类健康状况和帮助了解疾病发展的重要生理指标,因为粘液特性(例如,粘度)与炎症和其他疾病高度相关。然而,使用纯医学成像来感知粘液粘度目前仍然具有挑战性。使用柔性内窥镜和胶囊内窥镜机器人在体外收集和分析粘液样本非常具有挑战性,因为它们难以进入非常狭窄、曲折和狭小的空间,并且样本可能无法反映在人体内的真实粘液特性。针对以上问题,董晓光教授团队提出了一种新方法(图1),可以通过由磁场驱动并由医学成像跟踪的无线微型传感器来原位感测粘液粘度。这些微型粘度传感器可以通过控制磁驱动毫米级软攀爬机器人递送到指定区域。由于微型软体机器人可以进入有限且狭窄的空间,并将传感器可靠地部署在软组织表面上,因此可以在软生物组织上传递多个传感器来分布式感测生物流体粘度。因此,所提出的微创机器人输送和粘度传感方法为传感体内深处的生物流体特性以用于未来的疾病监测和早期诊断功能铺平了道路。

图1,图A为系统的概念,图B软体机器人及无线粘度传感器,图C为递送粘度传感器的过程,图D为多个粘度传感器的工作示意图,图E为粘度传感器在消化道组织粘液上的图片。

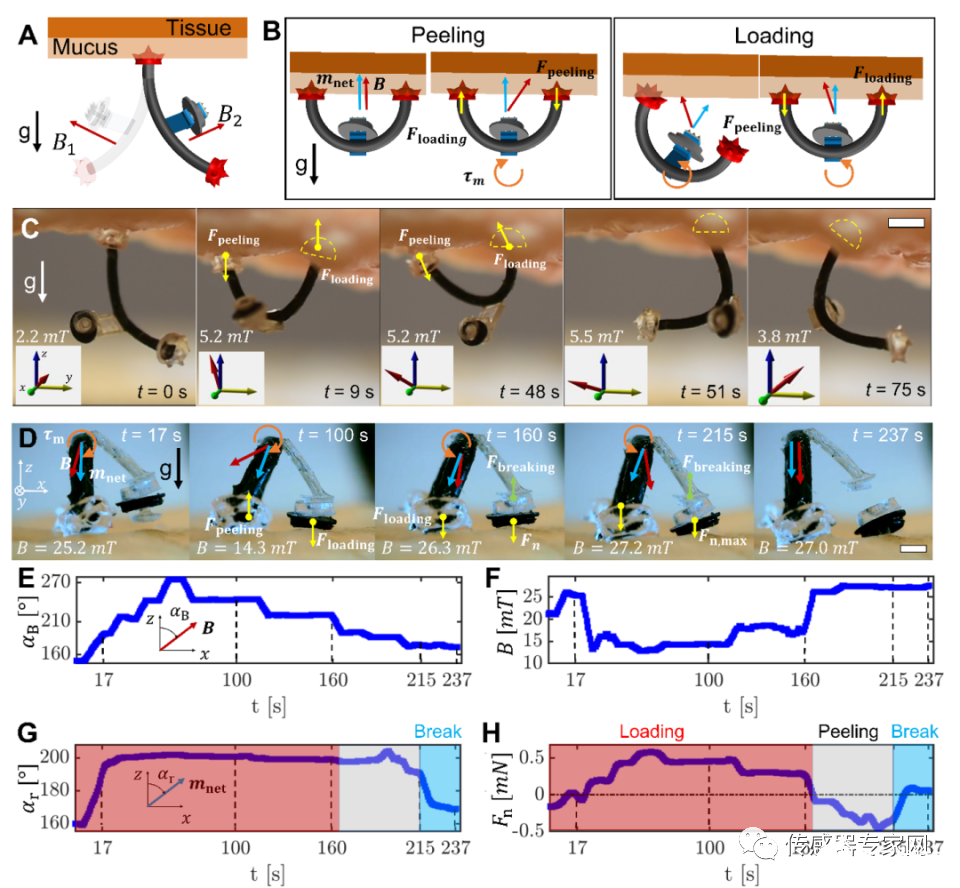

灵活的毫米级软体爬壁机器人

为了递送微型传感器,该团队开发了柔性的杆状软体机器人(图2),它可以在粘液覆盖的组织上运动,进而使用所携带的悬臂输送梁递送粘度传感器。在三维外部磁场的驱动下,机器人可以在任意方向弯曲,机器人的攀爬运动则基于该团队之前报道的剥离和装载机制[2]。机器人的双脚依靠生物粘附作用而粘附在组织表面。微型传感器可以粘附在组织表面,然后通过一种可控的机械配合方式来脱离软体机器人,这种新颖的递送机制允许通过以微创方式控制毫米级软体攀爬机器人来递送无线微型传感器。

图 2. 控制机器人的攀爬运动以及递送粘度传感器。A.软体攀爬机器人在软组织上的全向可操纵性。B. 剥离和加载机制示意图。C. 机器人在猪结肠组织上的攀爬运动。比例尺,2 毫米。D. 基于软机器人的传感器递送过程。

无线磁驱液体粘度传感器的机理

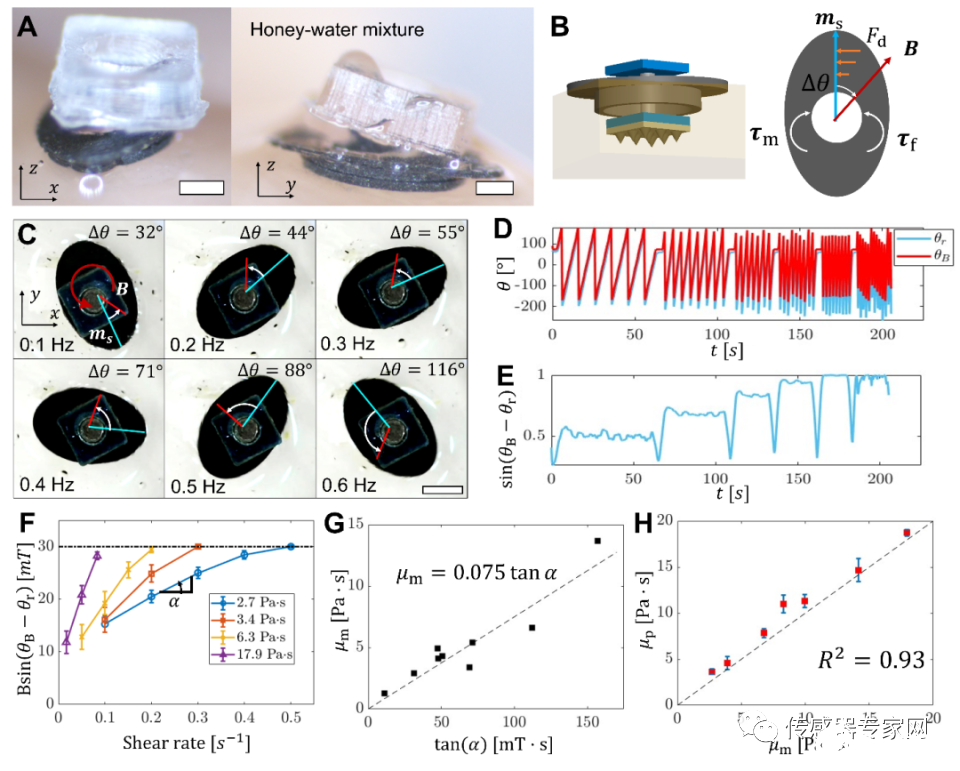

这种新型无线微型传感器可以感测消化道组织器官深处的粘液特性。图3显示了粘度传感器的理论推导、校准方法和传感过程。传感器锚定在粘液层上后,磁性旋转器部分将接触粘液层。磁性旋转器由磁环和磁盘组成,借助毛细管力被粘液润湿。液体的粘滞系数可以进而通过观测磁盘和外加磁场之间的偏转角来获得。在人体内,可以通过X射线成像进行离体可视化,进而在猪结肠组织的粘液中(图4)测试传感器。粘液粘度传感结果已得到其他先进测量工具的进一步验证。

图3. 磁驱动粘度传感器的粘度传感特性。A. 将粘度传感器固定在猪结肠组织粘液层上的实验图像。B. 施加在传感器磁性旋转器上的刚体扭矩和力的图示。C. 传感器在不同频率的旋转外部磁场驱动的蜂蜜水混合物中旋转的图像。D. 粘度传感过程的磁矩和外部磁场的方向。E. 用于粘度传感过程的磁场和磁矩之间的角度差的正弦。F.不同剪切速率下垂直于传感器探头磁矩的外部磁场分量的校准曲线。G. 不同粘度的蜂蜜水混合物的校准曲线的斜率。H. 在不同粘度的蜂蜜-水混合物中预测粘度作为测量粘度的函数。

图 4. 离体猪组织粘液粘度检测和X射线引导下的机器人运动。A.传感器信号输出作为不同水-粘蛋白比率的粘液剪切速率的函数。B.使用磁性粘度传感器预测的粘液粘度和使用商用粘度计测量的粘度作为剪切速率的函数。C. 预测的随时间变化的粘液粘度作为时间的函数。D. 部署在猪结肠组织顶部和垂直表面上的两个传感器的粘度传感过程的图像。比例尺,1 毫米。E、F。预测的粘液粘度作为传感器 1 (E) 和传感器 2 (F) 剪切速率的函数。G. 机器人攀爬猪结肠组织和传感器部署过程的连续 X 射线医学图像。(i) 攀爬运动;(ii) 传感器负载;(iii、iv) 传感器分离。H. 使用所部署的粘度传感器进行粘度传感过程的连续 X 射线医学图像。

与其他粘度传感器相比,以上无线微型粘度传感器可以以微创的方式部署在生物组织的目标位置,并具有相对较长的停留时间,这有希望用于人体内的应用。相比之下,大多数基于压电振动器的粘度传感器不能无线驱动,无法用于体内长期监测。其他基于光学或毛细管效应的粘度传感器分别依赖于复杂的光控制单元和微流体通道,这些仅在体外应用中得到证明,限制了它们在体内环境中的应用。除此之外,磁性纳米线已被证明可以通过结合体外光学成像来感知粘液粘度,但它缺乏在体内应用中长期保留在生物组织上的能力。

该团队未来还将在猪器官中对机器人和粘度传感器进行体内测试,以进一步验证输送和传感机制的有效性。这些软体攀爬机器人的攀爬能力允许将粘度传感器传送到胃肠道中难以到达的位置,从而能够将传感器精确地定向传送到不同的胃肠道位置,从而通过递送送多个传感器来构建传感器网络。传感器的磁驱动和基于医学成像的运动跟踪允许在身体深处进行传感。此外,虽然作者在这项工作中演示了粘度传感器的传输,但所提出的传感器传输机制也可用于传输其他无线传感器来感测温度、pH值和其他生理特性。该工作可以启发其他由磁场驱动的软微型机器人和其他不受束缚的软体机器人,以便在有限的环境中有针对性地交付多功能传感器以构建传感器网络。因此,所提出的方法为长期、连续监测和微创跟踪生理特性铺平了道路,以帮助了解疾病发展并提供早期诊断。

传感动态

【全国首家专注于传感器封装企业共进微电子:首颗封装产品即将下线】

今年7月苏州共进微电子技术有限公司成功引入首台封装设备,其百级无尘室投入运营,10月,封装产线全线通线,首颗封装产品将于12月中旬下线。

去年初成立的共进微电子是全国首家专注于传感器封装测试业务的量产服务商。一期计划投资9.8亿元,建设1.8万平米研发中心和生产基地,其中生产基地包含百级、千级和万级无尘室,建设传感器及汽车电子芯片的封装测试量产生产线。

今年7月,共进微电子封首台Disco晶圆切割DFD6362设备成功引入,还包括晶圆研磨设备Disco DGP8761、开槽设备DFL7161等。这些设备采用先进的制造工艺和创新技术,具备高度自动化和精确控制能力,能够提供高品质的封装解决方案,为客户提供全面支持。

今年8月,共进微电子通过IATF16949汽车质量管理体系认证。IATF16949汽车质量体系认证是一种国际性的质量管理体系标准,代表了当今汽车制造业质量管理体系标准的最高水平。充分展示了共进微电子在研发、设计、制造及服务体系方面完全符合汽车行业高水平质量管理标准的能力。公司还与意大利SPEA 达成战略合作,SPEA是半导体和电路板自动化测试设备领域的领导者,在MEMS传感器测试领域保持全球领先地位。今年,公司累计已通过20家终端企业的现场审核,目前已签约合作客户达30家。公司新增的霍尔传感、湿度传感、图像传感器进入量产测试服务。

苏州共进微电子技术有限公司总经理张文燕告诉小编:“10月底共进微电子的封装生产线正式通线运营,目前,产线正在进行首颗压力传感器的封装生产,预计该产品将于12月中旬下线。”

据介绍,共进微电子有超过80人的研发设计团队,在传感器封测领域技术力量全球领先。客户群体涉及消费电子、汽车电子、工业医疗等领域的传感器产品设计公司等,公司立足长三角,面向全球客户,在传感器和汽车电子芯片封测领域不断深耕和创造。

据传感器专家网获悉,近日,睿创微纳在接受机构调研时表示,公司毫米波雷达正在研发中。

业务方面,睿创微纳表示,公司目前业务以民用为主,特种装备业务在收入中占比不高。海外业务主要布局户外运动、工业测温、安防视觉和车载市场等,其中户外运动主要面向个人消费,目前在海外销售中占比较高。

无锡华测业务主要为微波T/R组件,是睿创微纳在微波领域的重点布局,目前在机载、星载及精确制导等方向均有所布局,各方向将持续给无锡华测带来新的订单。

睿创微纳称,布局红外、微波、激光等多维感知领域,车载市场需求较大,是公司十分重视的应用方向,公司乐于和业界所有优秀的企业合作。

其进一步表示,红外、微波、激光作为基础的感知技术,应用领域较广,不同的应用场景有不同的指标和形态要求,同一应用场景也有不同的定制化需求,客观决定了公司的产品系列较多。公司在满足客户需求的同时,加强研发设计和供应链管理,尽可能在规模化和大批量上降低成本。

【炬光科技获某欧洲知名汽车Tier1客户定点 激光雷达发射模组预计需求50万套】

12月3日晚间,炬光科技公告,公司于近日获得了某欧洲知名汽车Tier1客户激光雷达线光斑发射模组项目的正式定点函。该定点项目发射模组预计量产时间为2025年上半年,当前仍处于开发验证阶段,正在持续交付研发样品。根据客户预测,该定点项目生命周期内预计需求量约50万套。

谈及该事项影响,炬光科技表示,该定点项目是炬光科技与AG公司之间的首个量产定点项目,炬光科技已经通过AG公司的稽核和评估,并正式成为AG公司的合格供应商。基于此,炬光科技与AG公司正在扩展更多项目合作,可以预期未来可能产生新的潜在项目定点。

“与此同时,在车载激光雷达领域,公司仍将战略聚焦于独特的线光斑发射模组技术路线,继续积极扩展全球激光雷达行业市场,并进一步加强在汽车业务上的布局。”

不过,炬光科技提示风险称,定点函已约定炬光科技产品在不同量级的供货价格与各年度预测供货数量,该定点项目每年的实际采购量与产品收入与AG公司下游合作客户相关车型的实际销量和产量等因素直接相关,汽车市场整体情况、宏观经济形势、具体车型的市场反馈等因素均可能对下游客户和AG公司的排产计划与采购需求形成一定影响。

炬光科技于2021年12月在科创板上市,主要从事光子产业链上游的高功率半导体激光元器件和原材料、激光光学元器件的研发、生产和销售,目前正在积极拓展光子产业链中游的光子应用模块、模组子系统业务;公司重点布局汽车应用泛半导体制程、医疗健康三大应用方向,向不同客户提供上游核心元器件和中游光子应用解决方案。

目前,炬光科技现已自主研发形成共晶键合技术、热管理技术、热应力控制技术、界面材料与表面工程、测试分析诊断技术、线光斑整形技术等九大类核心技术。截至上半年末,公司共拥有已授权专利437项,其中美国、欧洲、日本、韩国等境外发明专利116项,境内发明专利131项,实用新型专利157项和外观设计专利33项,此外还拥有7项软件著作权。

从财务数据看,近年来,炬光科技的经营业绩有所波动。2022年,该公司实现营收5.52亿元,同比增加15.98%;归母净利润约1.27亿元,同比增加87.56%;扣非净利润8365.78万元,同比增长72.42%。今年前三季度,实现营收3.84亿元,同比减少3.67%;归母净利润约4297万元,同比减少59.86%;扣非净利润2251万元,同比下降67.12%。

值得一提的是,上个月,炬光科技抛出的一纸外延收购计划引发关注。11月8日,该公司公告,拟以现金方式通过全资子公司香港炬光购买德国SMT直接持有的瑞士公司SUSSMicroOpticsSA的100%股权。交易对价总计7554万欧元。本次交易不排除会构成重大资产重组。

SMO主要从事光纤耦合、激光准直、光束匀化、光束整形等折射和衍射精密微光学元器件的研发、生产和销售,其产品广泛应用于数据通信、汽车照明投影、半导体制程、生命科学等领域。

谈及本次收购,炬光科技表示,交易完成后,标的公司的注入与整合将进一步加强上市公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升上市公司产品竞争力及加速全球市场拓展。

【速腾聚创通过港交所聆讯 激光雷达及感知解决方案市场的全球领导者】

据港交所12月3日披露,速腾聚创科技有限公司(简称“速腾聚创”)通过港交所上市聆讯,摩根大通及华兴资本为其联席保荐人。

据招股书显示,速腾聚创是激光雷达及感知解决方案市场的全球领导者,于2022年,公司销售激光雷达感知解决方案营收占公司总营业额的23.1%。主要业务包括:1)销售应用于ADAS、机器人及其他非汽车行业(如清洁、物流、工业、公共服务及检验等)的激光雷达硬件产品;2)销售整合激光雷达硬件及人工智能感知软件的激光雷达感知解决方案;及3)提供技术开发及其他服务。

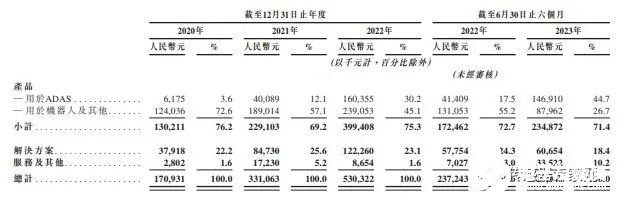

从公司产品收入来看,于2020年、2021年及2022年以及截至2023年6月30日止六个月,来自产品销售的收入分别为人民币1.3亿元、2.29亿元、3.99亿元及人民币2.35亿元,分别占总收入的76.2%、69.2%、75.3%及71.4%。

速腾聚创在招股书中表示,该整体增加主要由于产品销量增加,此乃由于随着汽车及机器人行业激光雷达解决方案市场快速扩张,对ADAS应用及机器人激光雷达产品的需求不断增加。于2020年,公司的激光雷达产品销量为约7200台,增加至2021年的约16300台,并进一步增加至2022年的约57000台。

根据灼识咨询报告,按2022年的销售收入计,公司在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%;按2022年的销量计,公司排名第三,市场份额分别约为12%及21%。同时,公司是全球最早实现车规级固态激光雷达量产的激光雷达公司。截至2023年3月31日,与全球其他激光雷达公司相比,公司服务的汽车整车厂和一级供应商数量最多、拥有前装量产定点车型最多、开启量产交付车型SOP(开始量产)最多。

具体来看,截至2023年6月30日,公司与21家汽车整车厂及一级供应商的激光雷达量产定点订单增加至58款车型,且已为上述21家整车厂和一级供应商中的九家实现了13款车型的SOP。根据灼识咨询的资料,截至同日,公司的激光雷达产品已被全球最畅销汽车整车厂(按2020至2022年销量计)及按中国前十大汽车整车厂(按2022年销量计)中的九家选用,包括中国最大的汽车整车厂及全球最大的新能源汽车整车厂。

此外,公司拥有先进的人工智能感知软件HyperVision将激光雷达和摄像头收集的原始传感器数据转换成为可以被自动驾驶汽车和机器人直接使用的高质量感知信息。截至2023年6月30日,公司已为机器人及其他非汽车行业的大约2200名客户提供服务。根据灼识咨询的资料,于2022年,公司在机器人行业(不包括少于16线的低端激光雷达)客户的销量在全球均高居第一位。

从行业来看,根据灼识咨询报告,2022年全球激光雷达解决方案市场规模为120亿元,预计到2030年将增加至12537亿元,复合年增长率为78.8%。灼识咨询报告称,汽车行业是激光雷达解决方案市场增长的主要驱动力,其中包括已实现量产的车规级激光雷达解决方案市场,目前以ADAS应用为主。由于对自动驾驶汽车的市场需求不断增加,预计到2030年,该市场将经历爆发式增长,占激光雷达解决方案市场整体的79.8%。

因此,作为全球行业第一个提供高性能感知解决方案的激光雷达公司,速腾聚创未来有望成为全球激光雷达解决方案市场发展最大的受益者之一。

【美国芯片巨头大裁员!内部称:总数将在 1万到 2万】

截至周四下午,博通因斥资 690 亿美元收购 VMware 而裁员的官方数字以上升至 2,838 人。该数据源自通在美国多个州提交的WARN(工人调整和再培训通知)通知。

随着州机构逐渐发布来自博通和VMware的WARN通知,来自得克萨斯州、弗吉尼亚州和马萨诸塞州的843名被纳入裁员。值得注意的是,博通正在加利福尼亚州帕洛阿托的VMware总部裁员1267人。博通还将在华盛顿州裁员158人,在纽约州裁员169人,在佐治亚州裁员217人,在科罗拉多州裁员184人。这些数字加起来已达2838人。

然而,这些数字并不完整,因为州WARN法案通常只要求公司在有100名或更多员工受到影响时才进行备案。

VMware 内部的一位消息人士称,裁员总数将在 10,000 到 20,000 人之间。许多裁员将在九个月后进行。

VMware的3.8万多名员工遍布全球,博通收购VMware交易后的裁员也将带来全球影响。

博通是全球芯片巨头,最新的第三季度营收数据显示博通以90.27亿美元的季度营收,位居全球半导体公司营收排名第四位。如果以IC设计公司排名,博通仅次于英伟达,位居第二位。

虽然博通主营是芯片,但是最近几年来却热衷收购巨头软件公司,比如曾在2018年以189亿美元收购CA Technologies,2019年花107亿美元收购赛门铁克(Symantec),去年以610亿美元收购VMware,更是创造了史上第三大科技并购案。目前VMware已成为博通软件业务的核心。

资料显示,VMware成立于1998年,是云计算暨虚拟技术软件业者,它在2003年以6.25亿美元卖给EMC。2016年,戴尔以670亿美元收购EMC,VMware随之加入戴尔麾下,但因并购金额过高,为戴尔带来沉重债务。戴尔为了还债,于2021年底将VMware分拆出来。

审核编辑 黄宇

-

传感器

+关注

关注

2552文章

51303浏览量

755264 -

芯片

+关注

关注

456文章

51040浏览量

425551 -

封装

+关注

关注

127文章

7964浏览量

143181 -

人工智能

+关注

关注

1792文章

47522浏览量

239252

发布评论请先 登录

相关推荐

方正微电子:2025年车规SiC MOS年产能将达16.8万片

破纪录!芯片巨头裁员,遣散费400万元/人!

387家科技公司裁员12.6万人 包括英特尔、思科、微软和戴尔等科技巨头

汽车芯片巨头大裁员!

先进产品量产引亏损,巨头裁员1.5万!

英伟达GB200预计出货90万颗,台湾供应链将受惠

美国3月裁员创新高,科技业与政府部门为主导

PC巨头已裁员6650人!

泰凌微宣布推出国内首颗工作电流低至1mA量级的无线SoC芯片TLSR925x

工商网监

工商网监

评论