高泰电子沪主板IPO!超8成收入依赖戴尔、苹果和联想,募资11.55亿大扩产

高泰电子沪主板IPO!超8成收入依赖戴尔、苹果和联想,募资11.55亿大扩产

电子发烧友网报道(文/刘静)近日,苏州高泰电子技术股份有限公司(以下简称:高泰电子)沪主板IPO提交注册。

本次沪主板IPO,高泰电子拟公开发行不超过1730.21万股,募集11.55亿元资金,主要用于功能性新材料生产基地建设项目、功能性器件建设项目等。

高泰电子成立于2006年,由邓安进、王慕青共同出资创立,公司注册资本由当初的50万元惊人增长至5190.61万元,现实际控制人为叶健、汪义方夫妇。这家公司主要以功能材料为核心,研发、制造及销售复合功能性材料、复合功能性器件及电子级追溯产品,为客户提供功能性材料设计合成、功能性测试、精密涂布、精密模切、印刷涂层处理及客户自动化应用设计全流程解决方案。它的产品在IC半导体领域也有应用,但在电脑等消费电子领域较为广泛。

2023上半年营收1.33亿,复合功能性器件贡献超4成,产品已进入苹果、戴尔等终端品牌

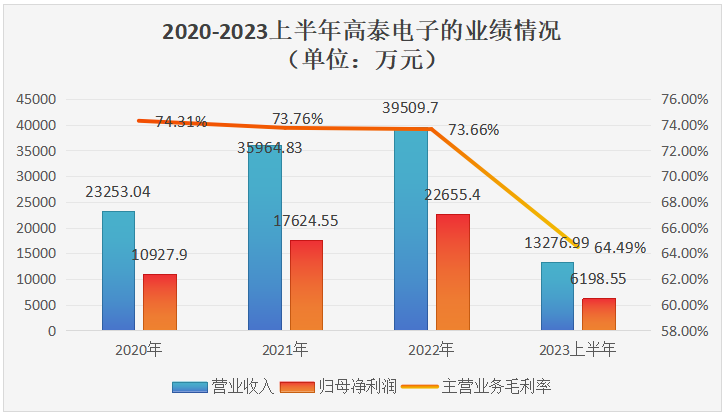

招股书显示,这家材料公司2020年至2022年营业收入以30.35%的年复合增长率增长,从2.33亿元增长至3.95亿元,2021年营收同比增长9.86%。可见近几年高泰电子的营收虽然保持逐年增长的趋势,但表现出来的增速整体不是太高。在归母净利润方面,高泰电子的表现比营收要好一些,年复合增长率达43.99%,2022年归母净利润同比增长28.54%。

高泰电子下游应用领域主要集中在电脑,报告期内收入占比超过80%。报告期内,高泰电子产品应用于戴尔、苹果、联想终端品牌的收入分别占同期主营业务收入的82.11%、84.02%、83.75%、77.35%。2023年以来受全球经济放缓,下游PC行业消费者更新换代需求延后,导致高泰电子上半年营业收入同比减少9744.77万元,同比降幅42.33%。从半导体应用领域,2020年至2023上半年高泰电子获得的收入分别为278.41万元、2239.15万元、3132.99万元、197.15万元,占主营业务收入的比例分别为1.20%、6.25%、8%、1.51%。虽然高泰电子有同时在IC半导体、新能源储能/光伏、新能源汽车、5G通信/云计算、AR/VR、人工智能等其他领域的业务,但仍未能及时弥补消费电子领域的下滑。

根据IDC、Gartner的预计,全球PC需求复苏将从2023下半年开始,2023全年PC出货量预计降幅11.43%,2024年预计将增长3.65%。未来PC出货量回暖以及新领域收入增长,将使得高泰电子的业绩同步增长。

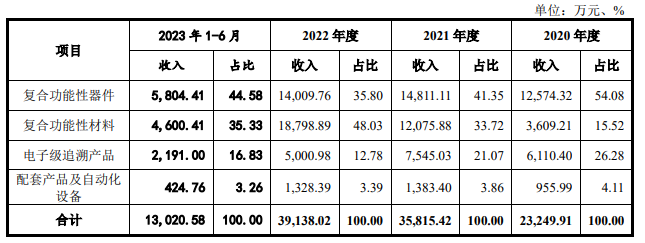

报告期内,高泰电子主营业务收入按产品类别划分如下:

营收大头是复合功能性器件,该产品在报告期最高贡献54.08%的营收,最低贡献35.80%的营收。近年高泰电子的复合功能性材料业务收入增长快速,稀释了复合功能性器件业务收入的占比。复合功能性材料已成为高泰电子的第二大营收,2020年-2023上半年该产品实现的收入分别为0.36亿元、1.21亿元、1.88亿元、0.46亿元,占主营业务收入的比例分别为15.52%、33.72%、48.03%、35.33%。2022年复合功能性材料成为高泰电子当期收入唯一实现正增长的业务,同比增长55.37%。

复合功能性材料由具有特定功能的基材和高分子功能涂层构成,通过对高分子材料的分子量及分布、官能团结构进行调整、高分子聚合与改性、掺杂特殊性质粒子等方式合成高分子功能涂层。复合功能性材料的核心技术在于涂层配方的开发、涂层合成、功能性结构的设计以及精密涂布工艺。高泰电子的涂层配方开发优势主要体现在较丰富的技术储备以及较全面的硬件设备等。高泰电子在长期的生产研发过程中,积累了较丰富的各种特殊功能涂层配方和客户应用方面的实验结果数据,同时提炼出了较多的通用技术,精通涂层中各种功能应用组合。

经过多年积累,高泰电子的产品已进入了曾经由3M、Nitto、tesa等国际公司垄断的复合功能性材料领域,并应用于苹果、戴尔、联想、特斯拉、微软、诺基亚、谷歌、亚马逊等终端知名品牌。其中戴尔合作超过10年、联想合作超过9年、苹果合作超过7年、特斯拉合作超过7年。报告期内,高泰电子产品应用于戴尔、苹果、联想终端品牌的收入分别占同期主营业务收入的82.11%、84.02%、83.75%、77.35%。高泰电子存在对主要终端应用品牌较为集中的风险。

营收规模、发明专利数量还有差距,募资11.55亿大扩产

高泰电子所处的复合功能性器件和复合功能性材料行业,高端市场基本被3M、Nitto、tesa、CCL等国际大厂垄断。而国内发展较快的企业有世华科技、方邦股份、隆扬电子、达瑞电子、鸿富瀚、博硕科技等。在复合功能性材料领域,近年来国内少部分企业已经开始具备了与国外企业竞争的能力;在复合功能性器件及电子级追溯产品领域,国内企业在中低端市场竞争较为激烈,但高端市场仍由国外企业占据较高份额。

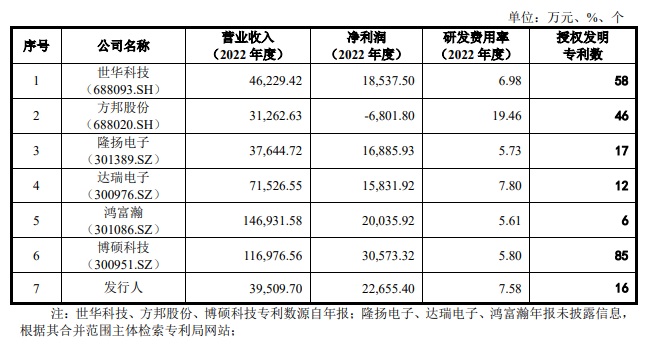

2022年,高泰电子经营情况的主要指标与国内同行企业的比较如下:

2022年鸿富瀚、博硕科技的营收规模已经超过10亿,在同行企业经营规模相对较大。高泰电子的营收规模跟方邦股份、隆扬电子的较接近。

在技术实力方面,高泰电子具有从材料设计合成、功能性测试、精密涂布、精密模切、印刷涂层处理到客户自动化应用设计全流程服务能力,此外研发设计能力、定制化生产能力也是高泰电子具备较强市场竞争力的核心要素。目前,高泰电子拥有的授权发明专利有16项,多于同行企业鸿富瀚、达瑞电子,但与博硕科技和世华科技还有较大差距。

在研发方面,2020年-2023上半年高泰电子的研发费用分别为1414.45万元、2274.73万元、2994.51万元、1088.54万元,累计7772.23万元。2022年研发费用率上,高泰电子高于营收规模更小的隆扬电子,与同行营收规模企业相对研发投入力度相对较大。截至2023年6月底,高泰电子共有技术研发人员60名,占公司总员工的25.86%。

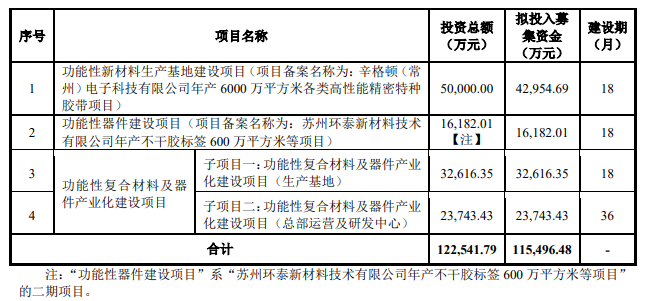

此次沪主板IPO,高泰电子拟募集11.55亿元资金,投入以下四大项目:

其中,4.30亿元募集资金将投入“功能性新材料生产基地建设项目”,该项目将在常州市武进经济开发区西太湖科技产业园新建面积为46428.54万平方米的功能性新材料生产基地,建成后预计年产6000万平方米各类高性能精密特种胶带。

功能性器件建设项目,高泰电子拟投入1.62亿元募集资金,扩大生产功能性器件产品的规模,该项目建设完成后预计年产不干胶标签600万平方米。以上四大募投项目中,其中三大都是扩产项目,今年因下游PC行业需求减少,高泰电子的复合功能性材料产能利用率已降低到60%多,如今大幅扩产要警惕后续产能消化问题。

-

戴尔

+关注

关注

5文章

629浏览量

39980 -

苹果

+关注

关注

61文章

24403浏览量

198673

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

天有为电子IPO募资30亿元!年净赚超8亿,全液晶组合仪表业务量激增

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

乔锋智能IPO上市丨募资扩产,稳固公司在数控机床行业的市场地位

中鼎恒盛IPO终止,原拟募资10亿元

龙旗科技沪市主板IPO申购启动

上龙旗科开启申购,计划募资约18亿元

OLED蒸镀材料商海谱润斯创业板IPO!京东方贡献超8成收入,募资5.7亿扩产

大明电子上交所主板IPO过会

华培动力拟募资不超2.24亿扩产 把握传感器国产替代机遇

大明电子沪主板IPO过会!募资4亿多扩产车身电子电器控制系统

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

工商网监

工商网监

评论