摩根士丹利提升存储芯片价格预期,明年第一季度价格涨幅翻倍

摩根士丹利提升存储芯片价格预期,明年第一季度价格涨幅翻倍

摩根士丹利再度提升对存储芯片价格上涨的预测,看好储芯行业进入需求回升期。摩根士丹利报告显示,目前美股通用存储股相较上一轮周期价格更具吸引力,基于调整后盈利率,存储芯片行业预计将步入周期性增长加速、需求显著增长的阶段。

摩根士丹利强调,下游客户正在积极补充库存,中国智能手机OEM厂商在明年首季度订单量将大幅上升,电脑ODM/OEM也在增加库存。智能手机制造商的新需求足以带动价格攀升,使库存恢复至正常水平(移动DRAM大约需4至6周时间,NAND则需6至7周)。

从市场供需情况看,存储芯片供应商产量远不及需求及下游客户强烈补库行为带来的库存回归正常,这预示着未来价格上涨趋势将会更为明朗。

此外,摩根士丹利指明,人工智能(AI)需求的不断增加将继续推高存储芯片价格:“明年HBM芯片价值达100亿美元且AI需求突显出供应紧张局面的持续。“尽管大多数AI应用程序主要分布在云端,但自2024年起,边缘计算需求将日益突出(尤其是行动AI),并可能引领智能手机升级周期。

综合各因素来看,摩根士丹利预计,随着盈利能力提高,存储股表现优秀,当前正处于周期中期/乐观阶段,DRAM现货价格年度增长约为-16%,较高峰时还有待提高。截至明年年底/2025年初,DRAM现货价格有望触及历史新高。

依靠最新行业数据,摩根士丹利上调了对三星和SK海力士每股获利预期。其中,预估海力士将在第四季度实现盈利,届时在HBM市占增长与大宗商品价格改善的驱动下,该公司将迎来盈利期;预计三星将受益于存储价格上涨提升盈利能力,同时S24edge产品融入AI技术,预计将在明年一季度面世。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

智能手机

+关注

关注

66文章

18477浏览量

180114 -

DRAM

+关注

关注

40文章

2311浏览量

183449 -

OEM

+关注

关注

4文章

402浏览量

50336

发布评论请先 登录

相关推荐

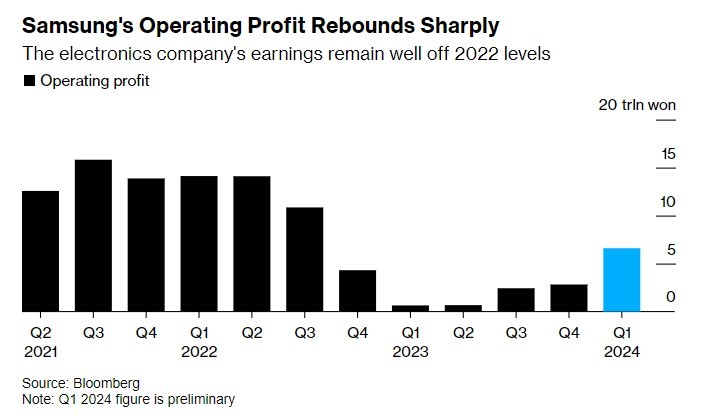

存储芯片大反弹,三星一季度利润暴涨近10倍

电子发烧友网报道(文/黄山明)近日,三星电子公布了其2024年第一季度的财报预估数据,显示利润有大幅增长,涨幅近10倍。巨大涨幅的原因主要在于半导体价格,尤其是

SKG与摩根士丹利签订战略投资合作协议

近日,国内领先的智能穿戴按摩品牌SKG宣布与全球知名投资机构摩根士丹利达成战略投资合作协议,标志着SKG的出海战略迈出了坚实的一步。此次合作不仅彰显了摩根士丹利对SKG品牌实力及市场前景的高度认可,更为SKG的全球化扩张注入了强

富士通发布2024财年第一季度财报

富士通于昨日发布了2024财年第一季度财报。根据财报显示,2024财年第一季度整体营收为8,300亿日元,较上一年度同期增长3.8%。

鸿海净利润同比增长72%,第一季度营收下降29%,明年运营优化计划出炉

值得注意的是,鸿海去年第一季度受夏普投资损失和业外亏损共计374亿新台币的影响,而今年这两项损失分别减少至42亿新台币和160亿新台币,因此该公司本年度第一季度的盈利状况得到较大改善。

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

2024 年 4 月 30 日 – 安森美 (onsemi ,美国纳斯达克股票代号: ON )公布其2024财年第一季度业绩,亮点如下: 第一季度收入为 18.627 亿美元 第一季度公认会计

发表于 05-06 15:24

•195次阅读

佰维存储:2024年第一季度预期营收增长,自亏转盈

值得注意的是,佰维存储2024年第一季度的股份支付费用预计约为8500万元,剔除这部分费用后,归属于母公司股东的净利润将达到2.35亿至2.65亿元。

大摩力推NAND存储 直言英伟达“不再是首选”

分析师表示:“我们看到NAND芯片价格在第一季度连续上涨超过20%,在某些地区涨幅更大。”研究机构TrendForce近日报告显示,预计2024年第一季度NAND Flash合约价季

iPhone季度产量预期被下调至5000万部

摩根士丹利近期发布了一份报告,其中将2024年第一季度iPhone的产量预期下调至5000万部。这一数字环比下滑33%,同比减少7%。

Mobileye警告第一季度客户订单大幅下滑

英特尔控股的自动驾驶技术开发商Mobileye在1月4日发布警告,预计该公司将在2024年第一季度面临客户订单的大幅下滑。Mobileye在其展望报告中指出:“随着供应链担忧的缓解,我们预计客户将在今年第一季度消耗大部分库存芯片

涨幅55%只是开始!厂商放话:SSD等要持续涨价2年

报告中指出,移动设备DRAM、NAND(eMMC、UFS)存储芯片价格未来将进一步上涨,2024年第一季度环比涨幅将扩大至18~23%,同时不排除恐慌性采购带来的进

存储芯片价格过去2个月内上涨约六至七成,2024年一季度是观察重点

存储芯片涨价风潮进一步蔓延,这一次NOR Flash行业即将迎来拐点。摩根士丹利最新报告指出,2024年全球NOR Flash市场将从供过于求转向供不应求,迎来“量价齐升”的局面。

传三星与美光第一季DRAM价格涨幅15%~20%

近期,全球DRAM市场风云再起。两大巨头三星和SK海力士纷纷宣布增加设备投资和产能,这一举动无疑将对整个市场带来深远的影响。而现在,最新消息表明,DRAM价格有望在2024年第一季度迎来新一

工商网监

工商网监

评论