电动汽车和数据中心的热管理的未来

电动汽车和数据中心的热管理的未来

在电动车(EV)技术发展中,电池的角色至关重要。然而,为了实现整车性能的最优化,动力系统的综合考量和对乘客舱温度调节系统的协同作用不容忽视。其中,电机和电力电子设备的热管理同电池的重要性不相上下。

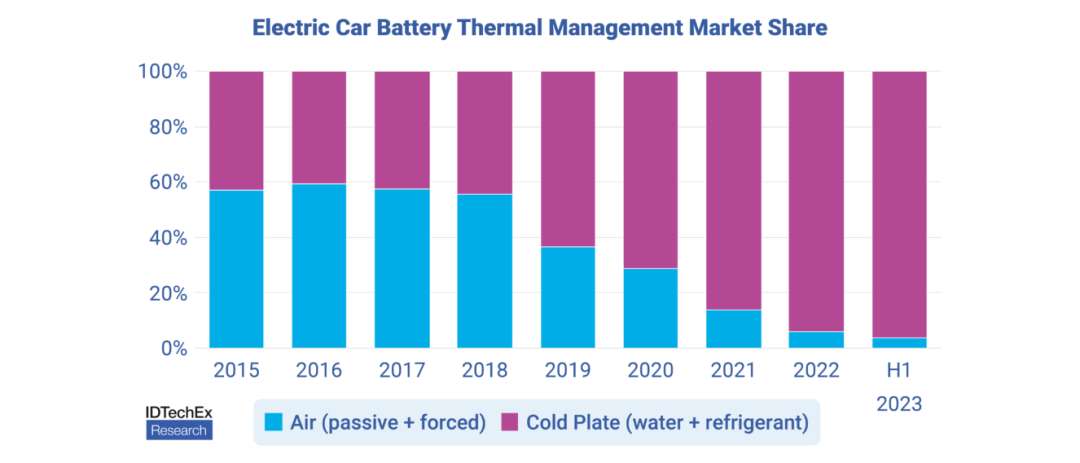

过往,电动车市场主要采用被动冷却或强迫空气冷却电池技术,如今这一趋势已转向利用冷板和冷却通道的液体冷却。据研究,95%的电动汽车市场已采纳该技术。进一步来看,以单体直接组装(cell-to-pack)和单体直接车身(cell-to-body)为代表的电池集成设计,由于倾向于使用大型单体,减少了冷板设计的复杂度。比如,比亚迪的刀片电池组只需单一大型冷板即可。特斯拉的4680电池包因单体数量减少,降低了对冷却通道的需求。

与此同时,热界面材料(TIM)的应用也随之变革,不仅使用量减少,单体可直接与冷板粘合,要求TIM具备更强粘接能力。IDTechEx调研指出,尽管TIM用量下降,但热导性粘合剂的成本超过传统填充材料,可保持相似的单车收入水平。预计未来十年,随着电动车市场的持续扩展,TIM的年收益将比去年增长5.6倍。

对于电动机而言,则面临着不同的热管理挑战。传统水套冷却逐步被油冷取代,这有助于直接将冷却剂与电机绕组接触,并在去除水套的同时减少电机尺寸。据预计,在2023年上半年,油冷电动机在市场的占比将达到65%。考虑到未来的成本与性能需求,油冷技术在市场中的优势将更为显著。

同样,随着电动机转向油冷,电力电子装置也可能出现同样趋势,尤其是那些采用碳化硅技术的装置。与硅IGBT相比,SiC制品在MOSFETs上产生了更高的热通量。标准做法是,逆变器和电机在同一水循环系统中共享冷却。考虑到更有效的热接触,采用油冷却逆变器芯片的方案已出现,但这可能意味着驱动装置中的水循环系统被淘汰。尽管目前尚未大规模采用这种方法,但随着SiC技术的普及及驱动系统整合度的提高,相应的应用案例有望在本十年末出现。

EV火灾的风险仍然是业界和公众关注的焦点。尽管统计数据显示EV的火灾风险远低于燃油车,但火灾一旦发生,由于电池的易燃化学品和热失控现象,可能导致火灾难以控制。因应此风险,预计至2033年EV防火材料市场需求或将比去年增长13倍。

对此,全球各地区的监管进展缓慢。中国率先(自2021年1月1日起)要求在热事件发生后5分钟内提醒乘客,以便及时撤离。在科技发展的快速变化下,各地制定的规定仍在追赶中。无论规制如何发展,压力始终在于要求汽车制造商提供更有效的检测和防火手段。

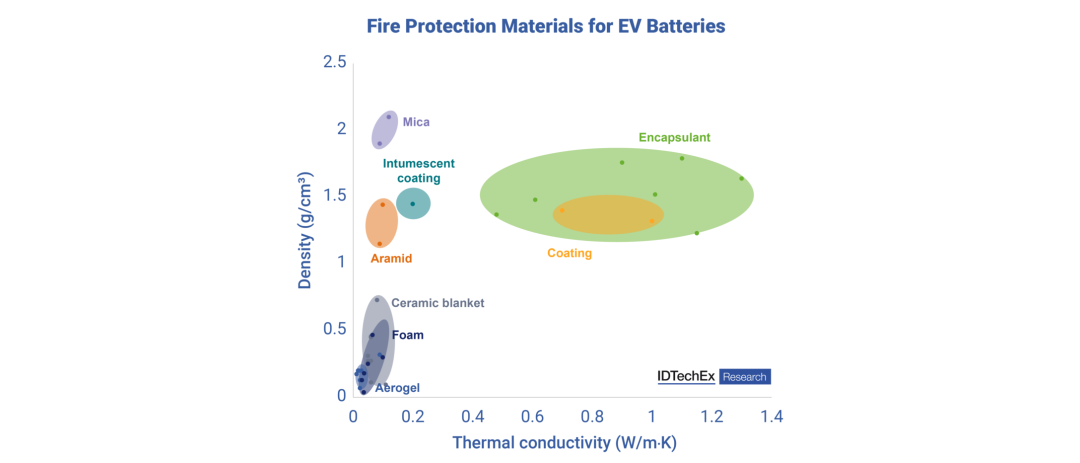

在热管理材料的选择上,市场主要采用云母片或陶瓷毯,为电池组提供电隔离和火防保护。特斯拉Model 3首发时应用的环氧封装技术,消除电池组内的氧气,同样增强了防火安全。

另一个热管理挑战来自数据中心领域。随着GPU热设计功率在17年内增长了四倍,传统的风扇和空调冷却方法已难以应对,液体冷却因此成为替代方案。这一方法不仅提升了冷却效率,也有助于实现与现有系统的无缝衔接。在液体冷却领域的工业合作日益加深,IDTechEx预计到2033年数据中心液体冷却市场规模将超过9亿美元。

数据中心和电动车领域的浸没式冷却尚处在起步阶段。虽然批评不断,却出现了以微软Azure服务使用两相浸没式冷却试点,以及Meta在2022年与Iceotope合作,将标准高密度储存从空气冷却转变到单相浸没冷却。另外,领先的加密货币挖矿解决方案提供商Minerbase在2023年5月推出一个浸没式冷却数据中心,等等的标志性的合作项目。随着对高性能计算需求的增长,浸没式冷却预计将在冷却剂供应商、硬件制造商及最终用户中迎来市场机遇。

在电动车电池领域,尽管浸没式冷却技术提高了热均衡性,省去了冷板和TIMs的需要,但由于液体的热导率低及电池密封难度等因素,其应用面临挑战,预计仅在特殊领域(如高性能或高成本的电动车)采用。尽管如此,随着电动车市场的增长,IDTechEx预测到2027年,浸没式冷却液体的需求将比去年增长8倍。

-

电动汽车

+关注

关注

156文章

12087浏览量

231264 -

数据中心

+关注

关注

16文章

4778浏览量

72126 -

热管理

+关注

关注

11文章

442浏览量

21777

发布评论请先 登录

相关推荐

Molex莫仕发布革新热管理解决方案,赋能高性能数据中心应对未来挑战

结构胶导热粉体揭秘电动汽车散热关键技术:高效导热材料的选用与应用策略

下一代电动汽车充电的热管理技术

KOOLANCE散热器在电动汽车中应用(三)

EV电动汽车热管理系统研究及二维氮化硼材料导热方案

电池热管理系统的作用是什么

电动汽车热管理系统常见故障有哪些?

新能源电池包的热管理系统材料有哪些

电池模组的热管理系统是如何设计的,有哪些高效的热管理方案?

单束热管的电池热管理模组低温预热特性研究

纯电动汽车电池热管理技术研究进展

KVM矩阵技术的未来趋势:融合新兴科技,引领数据中心管理新潮流

工商网监

工商网监

评论