大摩预测明年存储芯片市场将迎来“大好”

大摩预测明年存储芯片市场将迎来“大好”

摩根士丹利(简称‘大摩’)在最新报告中再次上调了存储芯片涨价预期。报告指出,目前市场供需情况呈现供不应求的局面,下游客户已经开始补充库存,中国智能手机 OEM 厂明年第一季订单量将大幅增加,电脑 ODM/ OEM 也在建立库存。大摩此次的预估是, DRAM 和 NAND 价格将在明年第一季上涨 20%,最新的预期较此前增幅翻倍,此前的预期是 DRAM 价格涨幅为 8% 至 13%,NAND 价格涨幅为 5% 至 10%。

其中,智能手机制造商重新补库存将带来价格的上涨,库存将恢复到正常水准 (移动 DRAM 需要 4 至 6 周,NAND 需要 6 至 7 周)。在供需方面层面,存储芯片商在大幅减产、积极去库存之后,产量远远低于需求,随着需求的改善,明年的价格上涨前景将更加明确。人工智能需求将进一步提振存储芯片价格,大摩指出,“我们还需要考虑到明年 HBM 芯片100 亿美元市场规模长的影响,以及 AI 需求的突然出现将导致供应短缺延长。”此外,虽然 AI 应用程序大部分都部署在云端,但从 2024 年开始,边缘计算需求将变得越来越普遍 (移动 AI),并可能逐渐进入智能手机升级周期。

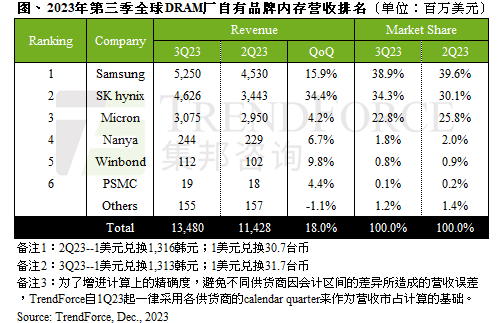

根据集邦咨询近期的报告预测,存储产业将在第四季度迎来近20%的成长。集邦咨询调查显示,在2023Q3的DRAM产业合计营收达134.80亿美金,季成长率约18.0%。一方面是,买方重启备货动能,使得各原厂营收皆有所成长,但另一方面是,买方虽有备货需求,但以目前来说,服务器领域因库存水位仍高,拉货态度仍显得被动。因此,预测第四季DRAM合约价上涨约13~18%。

三星、SK海力士、美光三大原厂的营收都有多成长。AI话题的热度带动高容量产品需求的稳定,加上1alpha nm DDR5量产后,量价齐升,带动三星(Samsung)第三季DRAM营收季增幅度约15.9%,约52.50亿美元。SK海力士的营收成长更是突飞猛进,该季度的全球DRAM市占率与三星的差距仅缩小至不及5%,受惠于HBM、DDR5产品的质量相对稳定,SK海力士的出货量已连续三个季度成长,加上平均销售单价季增约10%,营收约46.26亿美元,季增幅度达34.4%。美光(Micron)平均销售单价小幅下跌,然因需求回温,出货量增加,支撑营收季增幅度约4.2%,达30.75亿美元。

产能规划方面,第三季底,三星为有效减缓库存压力而扩大减产,主要针对库存偏高的DDR4产品,第四季减产幅度会扩大至30%,总投片量下滑,三星认为2024下半年旺季需求将有所回温,故投片将于明年第二季开始提升。

SK海力士受惠于HBM及DDR5出货增长,产能小幅回升,投片量至今年底会小幅上升,搭配明年DDR5于终端渗透提升,预期总投片量将逐季上升。

美光因减产较早,库存水位相对健康,今年第四季投片已开始回升,主要增加在1beta nm先进制程,2024年的投片量预估仍会小幅上升,产能扩张重心将落于制程转进。

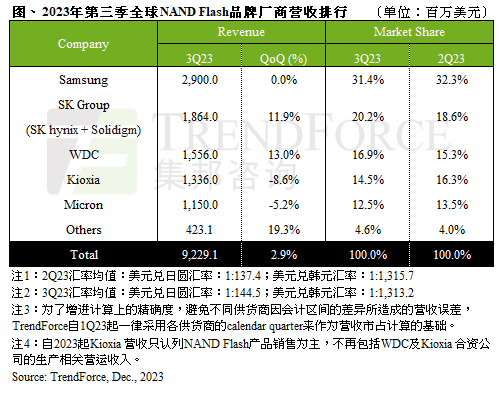

NAND Flash的合约议价方向在今年第三季季底时已朝向止跌甚至涨价发展,促使第三季NAND Flash的出货量环比增长3%,NAND Flash的整体合并营收达到92.29亿美元,环比增长幅度约2.9%。第四季度,NAND Flash产品将量价齐涨,预估全产品平均销售单价涨幅将来到13%,整体NAND Flash产业营收环比增长幅度预估将逾两成。

在营收方面,三星第三季NAND Flash营收为29.0亿美元,持平第二季,平均销售单价止跌回升1~3%,出货环比减少1~3%;美光第三季营收小幅下滑至11.5亿美元,环比减少5.2%,平均销售单价则环比减少15%,出货与第二季持平;铠侠(Kioxia)第三季NAND Flash营收下跌至13.4亿美元,环比减少8.6%,平均销售单价上涨3%,出货环比减少10~15%。SK集团方面,由于PC和智能手机应用对高容量产品需求回温,支撑第三季NAND Flash营收约18.6亿美元,环比增长11.9%。西部数据表示,第三季PC需求超乎预期,且移动设备应用(Mobile)和游戏(Gaming)类别需求具韧性,显示降价仍有效带动出货,进而推升NAND Flash部门营收达15.56亿美元,环比增长13.0%。

整体来看,大摩认为,随着每股获利年增加速,存储股往往表现优异,现在刚刚进入周期中期阶段,DRAM 现货价格年增为-16%,距离峰值水准仍有距离。而抛开估值不谈,存储芯片周期已经从今年第一季的低点恢复,进入明年将进一步改善。根据最新的产业数据,大摩上调三星和 SK 海力士的每股获利预期,并预估海力士将在第四季实现获利,并在 HBM 市占增长和大宗商品价格大幅改善的推动下,进入获利周期,到明年底 / 2025 年初将达到创纪录的水准。三星则将通过存储涨价快速提高利润率,同时或将从融入 AI 技术的 S24 edge 产品中受惠,该产品将在明年第一季推出。

三星在2023第三季度财报上表示,将继续减产以缓解芯片供应过剩,并为 2024 年做好准备,预计全行业投资和生产将集中在高用于生成人工智能的终端芯片。

-

DRAM

+关注

关注

40文章

2314浏览量

183475 -

存储芯片

+关注

关注

11文章

897浏览量

43143 -

DDR5

+关注

关注

1文章

422浏览量

24145

原文标题:大摩预测明年存储芯片市场将迎来“大好”

文章出处:【微信号:xincunshe,微信公众号:芯存社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

存储芯片的基础知识

一文带你了解什么是SD NAND存储芯片

铠侠预测2028年NAND Flash需求将激增2.7倍

半导体市场迎高增长,AI与存储芯片成主要驱动力

存储芯片有哪些类型

三星电子存储芯片价格大幅上调,中国市场面临挑战与机遇

三星电子存储芯片涨价,AI需求激增提振业绩预期

如何通过视觉检测确保eMMC存储芯片质量?

致真存储芯片制造项目正式开工

三星电子与SK海力士预测存储芯片市场需求强烈,HBM产能售罄

半导体芯片研究:中国存储芯片行业概览

工商网监

工商网监

评论