传感器厂商安培龙成功上市!开盘涨超140%,车用压力传感器正增长迅猛

传感器厂商安培龙成功上市!开盘涨超140%,车用压力传感器正增长迅猛

电子发烧友网报道(文/刘静)12月18日,国内知名的传感器厂商安培龙正式登陆深交所创业板。

安培龙发行价格为33.25元/股,发行市盈率为35.92倍,略高于行业市盈率的33.42倍。今天安培龙成功登陆资本市场,这是安培龙发展历程中重要的一个里程碑,也是一个全新的起点。上市首日,安培龙以80元/股的价格开盘,较发行价上涨140.60%。开盘股价下行一小段时间后,于9点46分又开始持续上涨,截至上午11点30分收盘,最新股价为95元/股,涨幅突破185.71%,总市值逾68亿元人民币。

安培龙成立于2004年,是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器研发、生产和销售的公司。公司目前营收大头是热敏电阻及温度传感器。安培龙董事长邬若军表示,上市后将借助资本市场的力量提升产品的持续开发和创新能力,以实现业绩的快速增长。

据了解安培龙此次创业板上市,募集资金总额高达6.29亿元人民币,主要用于安培龙智能传感器产业园项目,该项目预计投入3.94亿元募集资金。

自成立以来,安培龙通过对材料配方、陶瓷基体制备、成型、烧结、印刷、封装等方面的核心技术进行攻关,成为国内为数不多自主掌握从陶瓷材料到NTC热敏电阻元件再到温度传感器封装的垂直产业链企业。

热敏电阻的市场相对分散,全球热敏电阻龙头兴勤电子也仅占据百分之十几的份额。这让安培龙及其他同行企业有更大的机会去争取市场份额。目前,安培龙的主要竞争对手为兴勤电子、芝浦电子、TDK、丹东国通、华工科技、博世、日本特殊陶业株式会社、常州联德、森萨塔、沃德尔等。在热敏电阻及温度传感器赛道上,安培龙究竟做得怎么样?

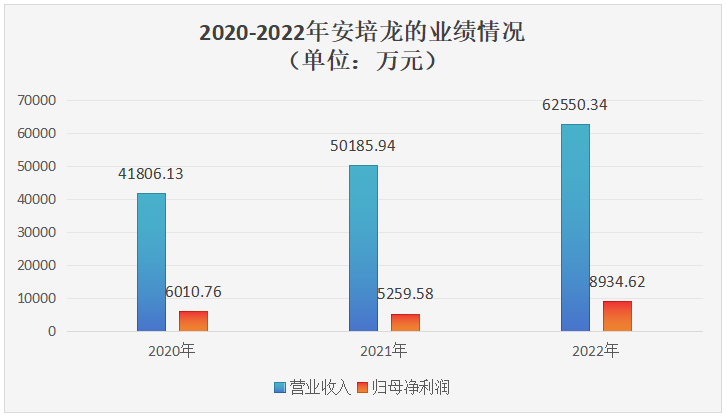

招股书显示,最近三年安培龙经营业绩保持逐年增长,但增速较为平缓。具体2020年-2022年实现的营业收入分别为4.18亿元、5.02亿元和6.26亿元,年复合增长率为22.38%。而归母净利润2021年下滑,2022年以69.87%的速度反弹增长至0.89亿元。2023上半年,安培龙预计实现营收3.5亿元-3.6亿元,同比增长18.23%-21.61%;归母净利润为0.38亿元-0.39亿元,同比减少18.71%-11.93%。

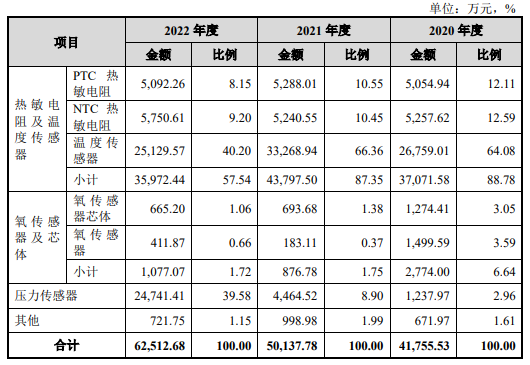

2020年、2021年安培龙超8成营收来自热敏电阻及温度传感器,产品结构单一,加上近年热敏电阻及温度传感器市场需求温和,导致安培龙过去几年业绩增长一直较为平缓。安培龙的热敏电阻及温度传感器主要是配套用在消费类产品上,而2020年-2022年应用于消费类产品的热敏电阻及温度传感器的市场规模分别为48亿元、51亿元和53亿元,年复合增长率仅为5.08%。如果继续依赖热敏电阻及温度传感器产品收入,安培龙的业绩增长难有大幅增长的可能。

为了解决产品结构单一的问题,安培龙开拓主要应用于汽车领域的压力传感器产品线。据了解,安培龙的陶瓷电容式压力传感器已经配套用在汽车空调系统、发动机系统、变速箱系统、商用车刹车系统,新能源汽车热泵以及商用空调等领域。

受益汽车市场的旺盛需求,安培龙的压力传感器收入三年翻涨18倍多,对公司营收的贡献率也从2.96%快速提升至39.58%。安培龙表示,未来几年会把压力传感器作为公司重点战略产品,将其培育成公司业绩增长的重要来源,以支撑公司未来几年能够快速发展。

目前,安培龙已经与上汽集团、比亚迪、东风汽车、长城汽车等整车企业,万里扬、全柴动力等汽车零部件企业建立了合作关系,已实现对比亚迪、上汽集团、长城汽车、东风汽车等品牌的批量交付。

虽然安培龙在压力传感器这一细分领域增长强劲,但其目前营收大头仍在消费类的热敏电阻及温度传感器上。而招股书的资料显示,安培龙在这一块业务上受制市场增长平缓外,其还出现大客户大幅减少采购的问题。

安培龙的热敏电阻及温度传感器产品第一大采购客户是美的集团,2020年-2022年美的集团采购额对安培龙营收的贡献率分别为26.81%、22.08%和7.69%。可以看到,2022年美的集团对安培龙热敏电阻及温度传感器产品采购额大幅减少。据了解,安培龙对美的集团供货份额大幅下降是因为安培龙没有接受美的集团对产品降价的要求导致的。在失去美的这一大客户后,招股书显示比亚迪显著加大对安培龙产品的采购量,成为2022年安培龙的第一大客户,贡献21.82%的营收。

安培龙存在的另一大问题是,氧传感产品毛利率大幅下滑。招股书显示,2020年-2022年安培龙氧传感器产品毛利率分别为18.37%、-19.60%及-9.60%。如果该产品毛利率继续下滑,将对安培龙的净利产生不利影响。

虽然存在一些问题,但在技术创新上安培龙多次脱颖而出。安培龙创新性地将PTC热敏电阻埋入空调变压器初级线圈,替代温度开关和温度保险丝,大幅降低了变压器的故障率,并推动了该技术方案在空调、热水器行业广泛应用。

-

传感器

+关注

关注

2548文章

50768浏览量

752224

发布评论请先 登录

相关推荐

压力传感器属于什么类别

常见的压力传感器有哪些

压力传感器芯片原理是什么

压力传感器芯片有哪些型号

压力传感器分类、原理及型号大全

压力传感器原理及应用介绍

背靠比亚迪,陶瓷传感器隐形冠军安培龙营收逆势增长近20%

安培龙2023年度业绩:压力传感器销量破千万,研发再投

如何选择压力传感器量程?如何选择压力传感器接头?

你了解压力传感器的压力技术吗?压力传感器有哪些使用注意事项?

压力传感器型号及参数 压力传感器分类及用途

压力传感器原理及应用 压力传感器容易坏的原因

压力传感器的工作原理及应用

工商网监

工商网监

评论