小芯片架构催生先进封装需求,市场规模增长率超10%

小芯片架构催生先进封装需求,市场规模增长率超10%

随着芯片组结构日益推崇并不断扩大其应用范围,从高端AI芯片到大众消费电子市场,预计这将推动先进封装市场高速增长。业内预计,该市场由此前的不到10%的复合年增长率提升到超越整个半导体行业,甚至超过传统的后端测试市场。

目前半导体工艺已逼近摩尔定律的物理极限,即将进入“子组件集成”阶段。然而,据预测,一旦制程达到或低于3纳米,众多芯片设计将转而采用芯片组结构。金融机构的数据显示,芯片组将驱动先进封装的需求,预计到2024年,全球芯片组市场规模将激增至505亿美元。其中,服务器和智能手机将成为主要的应用领域,高性能计算机则更倾向于采用2.5D或3D封装。

从长远来看,研究机构MIC表示,高性能GPU的引入将开启HBM高带宽内存的新阶段,催生先进封装和异构集成技术的进一步发展,并且将使存储芯片制造商、IC设计商、硅片制造商以及先进封装从业人员不得不进行更加紧密的协作。

根据行业预测,2.5D和3D先进封装市场规模将由现在的92亿美元增长至258亿美元,每年的复合增长率高达18.7%。

诸如台积电,三星,英特尔等全球知名半导体大厂都在全力投入高级封装技术的研发和多芯片整合战略,以此作为瞄准高端芯片市场的重要策略之一。另外,知名封装测试制造商日月光已经准备好,随时可以提供高密度芯片整合解决方案。此外,如安靠,长电科技等公司也迅速加入了先进封装市场,释放出全球超过80%先进封装产能。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

455文章

50812浏览量

423595 -

半导体

+关注

关注

334文章

27362浏览量

218675 -

先进封装

+关注

关注

2文章

404浏览量

246

发布评论请先 登录

相关推荐

半导体材料市场规模不断增长 国产化持续推进

中银证券针对我国半导体材料出具了研报,重点内容如下: 1)我国半导体材料市场规模不断增长,国产化持续推进。 AI驱动先进制程市场需求增长,半导体制造产能扩张,有望进一步带动相关材料的采

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

年全球无人驾驶叉车市场规模约为50亿元,预计到2030年将接近106亿元,未来六年年复合增长率(CAGR)为11.3%。 中国市场规模: 2023年中国移动机器人(AGV/AMR)销售规模

液压市场规模稳健增长,博科测试IPO上市迎发展良机

市场规模达到了648亿美金,2015年至2022年的复合年均增长率(CAGR)为3.4%。 在我国市场,液压件行业的发展同样令人瞩目。2022年,中国液压件市场规模达到了928亿元人民

2024年全球芯片市场规模将达6298亿美元

预计在2024年将实现6298亿美元的规模,同比增长率高达18.8%,这一增速相较于其一年前的预测(16.8%)有所上调。然而,对于2025年的市场前景,Gartner则略微调低了预期,将同比

SoC芯片市场前景广阔,2029年规模将超2000亿美元

根据MarketsandMarkets的最新报告,SoC(片上系统)芯片市场规模在未来几年内将持续扩大,预计从2024年的1384.6亿美元增长至2029年的2059.7亿美元,复合年增长率

SoC芯片,市场规模大涨

SoC芯片,市场规模大涨根据MarketsandMarkets的一份新报告,片上系统(SoC)市场规模预计将从2024年的1384.6亿美元增长到2029年的2059.7亿美元;预计从

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

来源:深芯盟产业研究部 根据YOLE 2023年扇出型封装市场报告数据,受高性能计算 (HPC) 和联网市场对超高密度封装的需求推动,扇出型

2030年GaN功率元件市场规模将超43亿美元

TrendForce集邦咨询最新发布的报告揭示了全球GaN(氮化镓)功率元件市场的强劲增长潜力。据预测,到2030年,该市场规模将从2023年的约2.71亿美元激增至43.76亿美元,复合年增

2024年全球先进封装设备将同比增长6%至31亿美元

半导体行业正在经历一场由先进封装技术引领的革命。根据半导体市场研究机构TechInsights的最新报告,2024年全球先进封装设备

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

英飞凌科技在2023年持续扩大其在汽车半导体市场的领先优势。TechInsights的最新研究显示,2023年全球汽车半导体市场规模增长16.5%,创下692亿美元的记录。

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

:(2019-2030)

图 32:全球市场7nm智能座舱芯片市场规模:2019 VS 2023 VS

2030(万元)

图 33:全球市场7nm智能座舱

发表于 03-16 14:52

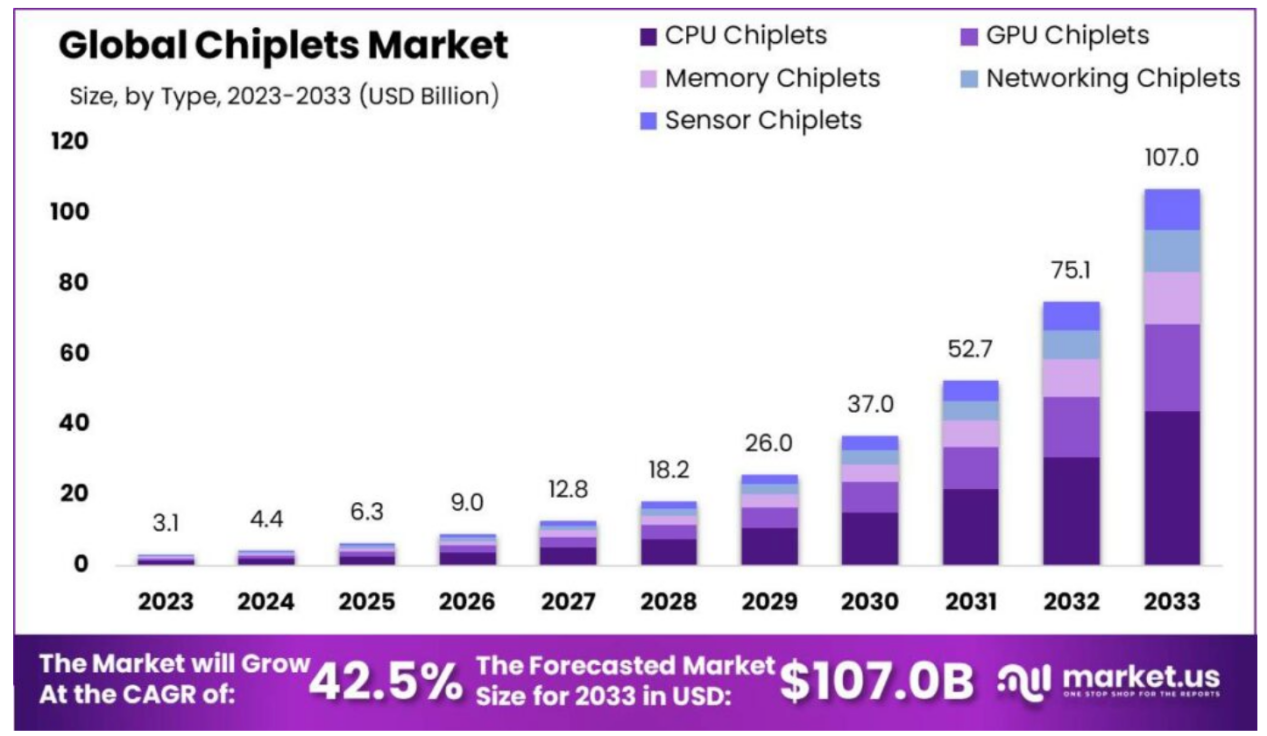

机构:年复合增长率高达42.5%,Chiplet价值量将超千亿美元

美元,到2032年预计将达到13077亿美元;从2023到2032年,全球半导体市场销售额将以8.8%的复合年增长率增长。 同时,在报告中,Market.us特别提到了Chiplet(小芯片

工商网监

工商网监

评论