新国标红利过后,智能网联化能否带动电动两轮车的下一轮增长?

新国标红利过后,智能网联化能否带动电动两轮车的下一轮增长?

电子发烧友网报道(文/周凯扬)作为新一代的代步工具,电动两轮车发展至今已经形成了完整的产业链条。国内以及其他地区的电动两轮车市场在政策推动下,也纷纷迎来了一波增长。尽管东盟、印度等地仍在享受这一波红利,然而在中国、欧美等地,政策红利已经快要过去。如今智能网联化成了下一个竞争赛道,却也为这个市场带来了不少变数。

电动两轮车的定义

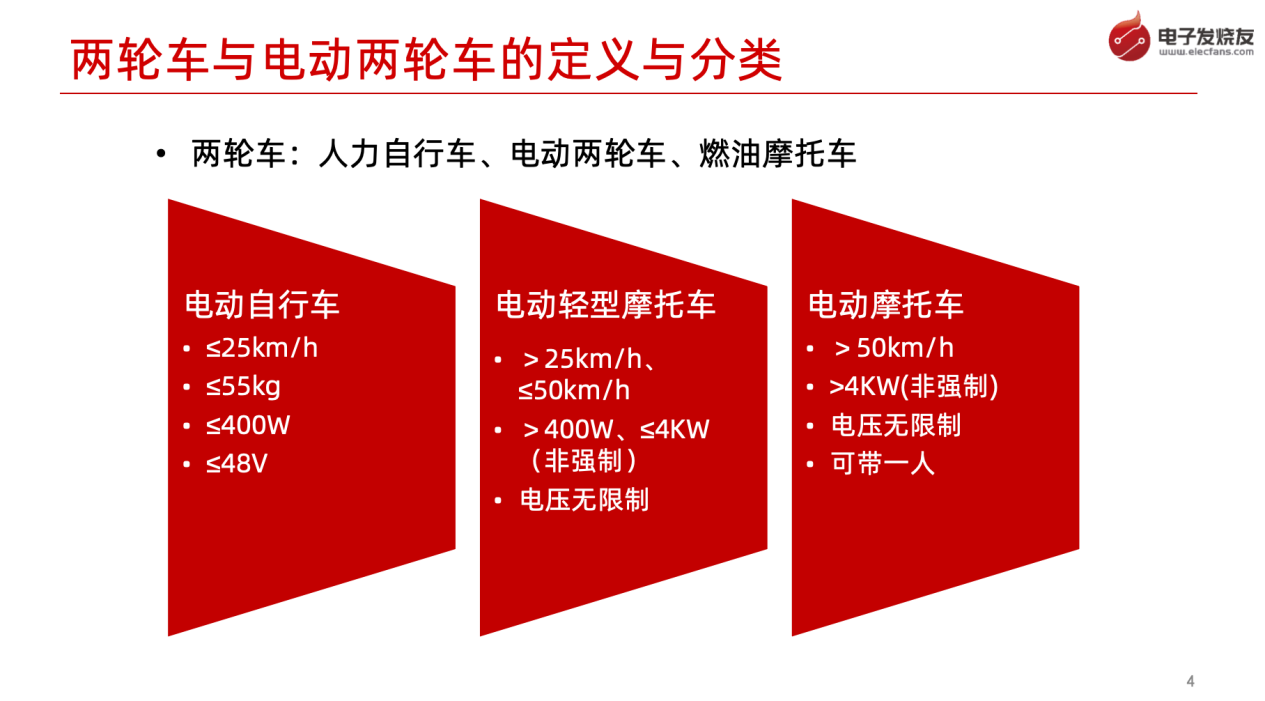

两轮车按动力类型分类的话,可以分为仅靠骑行者体力的人力自行车、电力与人力结合或仅靠电力的电动两轮车、以汽油或柴油为燃料,内燃机驱动的燃油摩托车。其中电动两轮车又分为电动自行车、电动轻型摩托车和电动摩托车,如果只是从规定上来看,三者主要在最高速度、重量、电机功耗和电池电压上有所差异。

与电动自行车相比,电动轻型摩托车拥有更大的电机功率、更长的续航里程及更大的装载能力。电动摩托车的外观与电动轻型摩托车类似,但在电动两轮车的三个类别中,电动摩托车一般拥有最大的动力及装载能力。电动摩托车亦拥有相对强大的制动系统,整体表现更佳,而生产电动轻型摩托车及电动摩托车需要特定资格及许可。

其实严格意义上算,电动脚踏车、电动平衡车也在电动两轮车的范畴内,但其智能网联化程度更低,且市场份额较小,尤其是国内市场占比不算高。

电动两轮车发展现状

谈到电动两轮车,就不得不谈到其政策背景,以国内为例,就推出了《电动自行车安全技术规范》《电动自行车电气安全要求》和《电动自行车用充电器安全技术要求》等一系列规范。其中《电动自行车安全技术规范》即新国标,作为强制性国家标准,由工信部正式发布,并于 2019 年 4 月 15 日正式实施。新国标对最高车速、提示音、制动性能、电动机功率、整车质量、整车尺寸等技术提出新要求。

而随后推出并于今年正式实施的《电动自行车电气安全要求》,则对电动两轮车在整车与蓄电池上的电气安全提出了要求,比如整车带电部件和蓄电池都需要有相应标识和警示;导线的布置及连接方式、连接需要满足一定的强度要求等等。

明年即将正式实施的《电动自行车用充电器安全技术要求》则对充电器做出了规范,比如在振动下无变形脱落,内部布线做好绝缘保护、输入端和输出端都分别有独立熔断器、超温保护、过充切断和延时切断等。

从目前电动两轮车市场看来,该产品形态处于智能网联化、高端化与价格战、引入新电池技术以及传统企业电动化转型的阶段。首先电动两轮车技术门槛较低,如果产品本身没有较大创新的前提下,会导致产品同质化的问题。而智能化的趋势为电动两轮车厂商创造了新的竞争赛道。

其次,2023年新国标替换已经接近基本完成,过渡期即将过去,两轮电动车已经基本告别了这一政策红利,加上较长的换车周期,需要以技术创新推动高端化发展。同时也需要以中低端车型开展价格战来打造品牌影响力。

与此同时,新的电池技术成了厂商创新的方向,目前市面上电动自行车动力来源主要依赖于两种类型电池,分别是锂离子蓄电池与铅酸蓄电池。当前的电动两轮车装机的电池路线主要是铅酸电池,占比超过75%。在新国标推出后,给定了电动自行车的整车质量不能超过55千克,由于铅酸电池实际能量密度只有40Wh/kg,因此新国标的推出直接限制了装机铅酸电池电动自行车的续航里程上限,所以厂商均开始发力更高能量密度的电池技术。

部分厂商选择先发展新的铅酸电池技术,比如雅迪的TTFAR 石墨烯 3 代 Plus 电池,爱玛的 72V32AH 金标石墨烯电池等。除了铅酸电池外,锂离子电池和钠离子电池也在电动两轮车上慢慢普及,尤其是锂离子电池。而钠离子电池虽然能量密度不比锂电池,但胜在充电速率高,且同容量成本更低,所以未来厂商如果选择主打快充功能的话,也有可能成为主流电池方案之一。

最后,不少传统摩托车企业开始了电动化转型,比如本田、哈雷、杜卡迪等厂商纷纷宣布电动化。其中本田在2023年1月发布全新两轮电动品牌Honda e,并带来多款产品; 今年1月哈雷CEO对外宣布,整个品牌将要走向电动化,春风动力在去年表示2023年推出4款两轮电动车;宝马计划从 2023年起都市出行系列将全部实现电动化。

全球电动两轮车市场走向

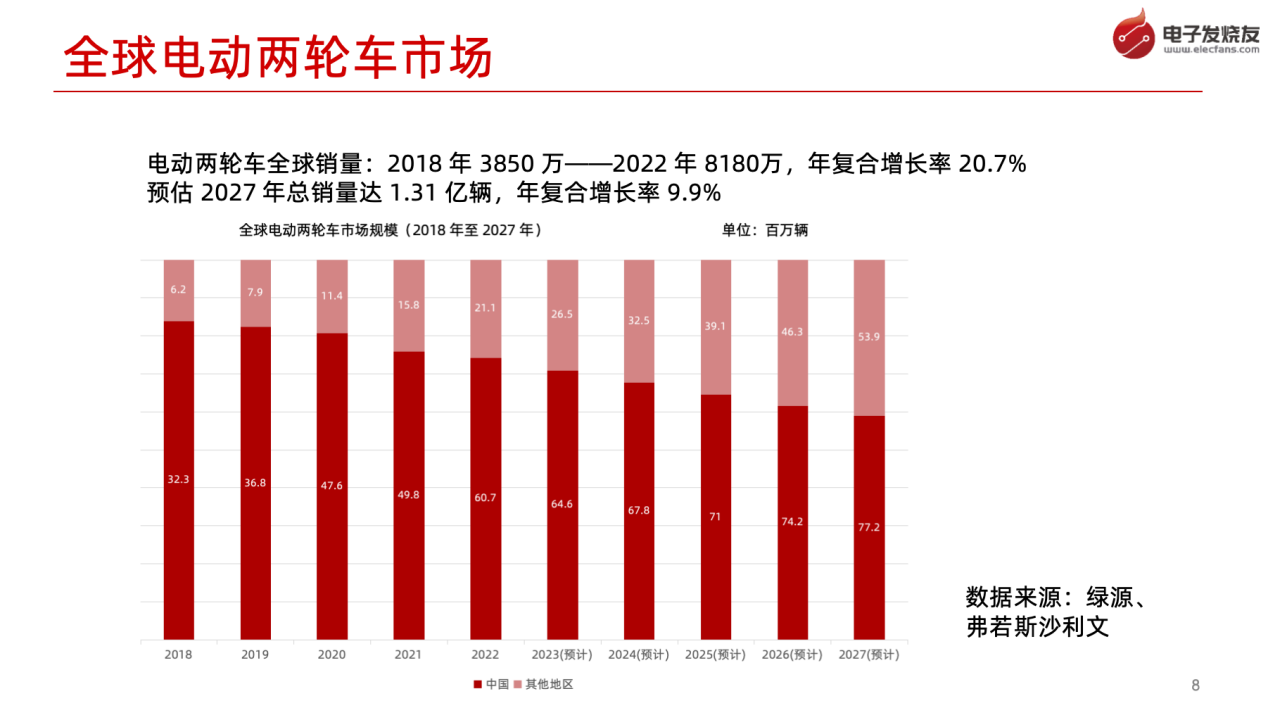

根据弗若斯特沙利文、绿源的统计数据,2018 年全球电动两轮车销量为 3850 万辆,2022 年销量增长至 8180 万辆,年复合增长率为 20.7%。在更严格的节能减排政策以及绿色出行的普及下,预计 2027 年全球总销量将达到 1.31 亿辆,年复合增长率 9.9%。

从地区市场来看,中国占比最高,2022 年销量6070 万辆,占全球总销量的 74.3%,这主要归功于新国标带来了巨大的替换需求。欧洲占比第二:2022 年销量790 万辆,其中以电动自行车主导,得益于自行车文化、排放监管升级和环保意识提高。东盟占比第三:2022 年 销量680 万辆,得益于东南亚国家相继出台政策限制燃油摩托,“油改电”进程加快。

除了东盟与欧洲外,另一大增长迅猛的市场为印度。印度政府出台了一系列政策,为的是2030 年让印度成为 100% 电动的国家,其中一条就是将排量 150cc 以下的两轮车转换为电动车。不过虽然其他地区存在不少中小型制造商,但竞争均比较分散,并无突出品牌,而国内电动两轮车厂商凭借强大的产品开发和制造能力,也在积极布局出海计划。

中国稳坐最大电动两轮车市场

如此看来,中国作为最大的电动两轮车市场,值得我们进行详细的市场分析。自2019 年 4 月新国标发布以来,推动了电动两轮车大规模升级换代的需求,促使中国成为全球最大电动两轮车市场。

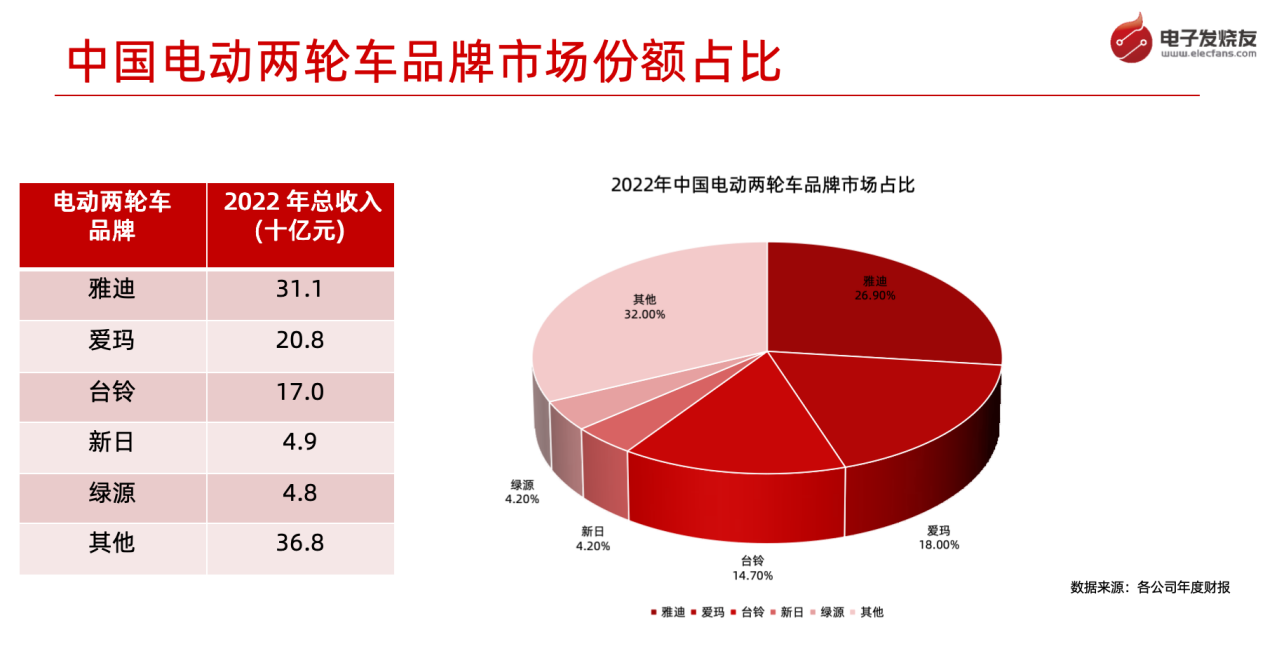

目前中国电动两轮车竞争激烈,全盛时期,中国内地有约2,000家电动两轮车制造商,截至2022年,仅有约100家符合新国标的要求,并符合资格制造电动摩托车及电动轻型摩托车。这还是在新国标强制要求 3C 认证淘汰了一批劣质制造商的前提下。当下行业集中度开始加强,前九大制造商占据了 80% 以上的市场份额。截至2022年12月31日,CR3高达60%,排名前列的厂商包括雅迪、爱玛、台铃、新日、绿源等。

在市场需求上,除了新国标的施展和利好政策外,城市零售以及网上购物的需求,让即时配送服务对电动两轮车产生了强劲需求,电动两轮车因为其效率和灵活性,被快递公司和送货服务供应商广泛使用。智能网联技术更是在其中发挥了重要作用,提供了诸如实时定位以及导航、智能电池管理等功能。

然而,但随着新国标全面实施,增长开始放缓,市场转变为以产品质量和品牌力为核心的良性竞争,智能网联、目标人群的差异化成为主要竞争方向。欠缺强大研发能力以及制造、渠道销售能力的中小厂商企业会继续被淘汰。

电动两轮车的智能网联化趋势

从这几年发布的电动两轮车新品来看,智能网联化都已经成了趋势之一。不过两轮电动车智能化发展仍处于早期阶段,不少还在参考其他智能产品、智能汽车的技术与解决方案。从上游产业链供给来看:MCU、AI芯片和通信芯片与模组厂商开始推出对应方案,其中不少沿用了智能汽车的设计路线,但仍需要在新的应用场景下得到长期验证和优化,而不是作为智能汽车方案的简配版。

未来电动两轮车元器件潜在规模超百亿。根据信达证券及相关行业协会数据,截至2022年底全球电动两轮车智能化率约5.1%,整车智能模块相关元器件平均单价约260元左右,则2022年全球电动两轮车智能化相关元器件市场规模约10.85亿元。

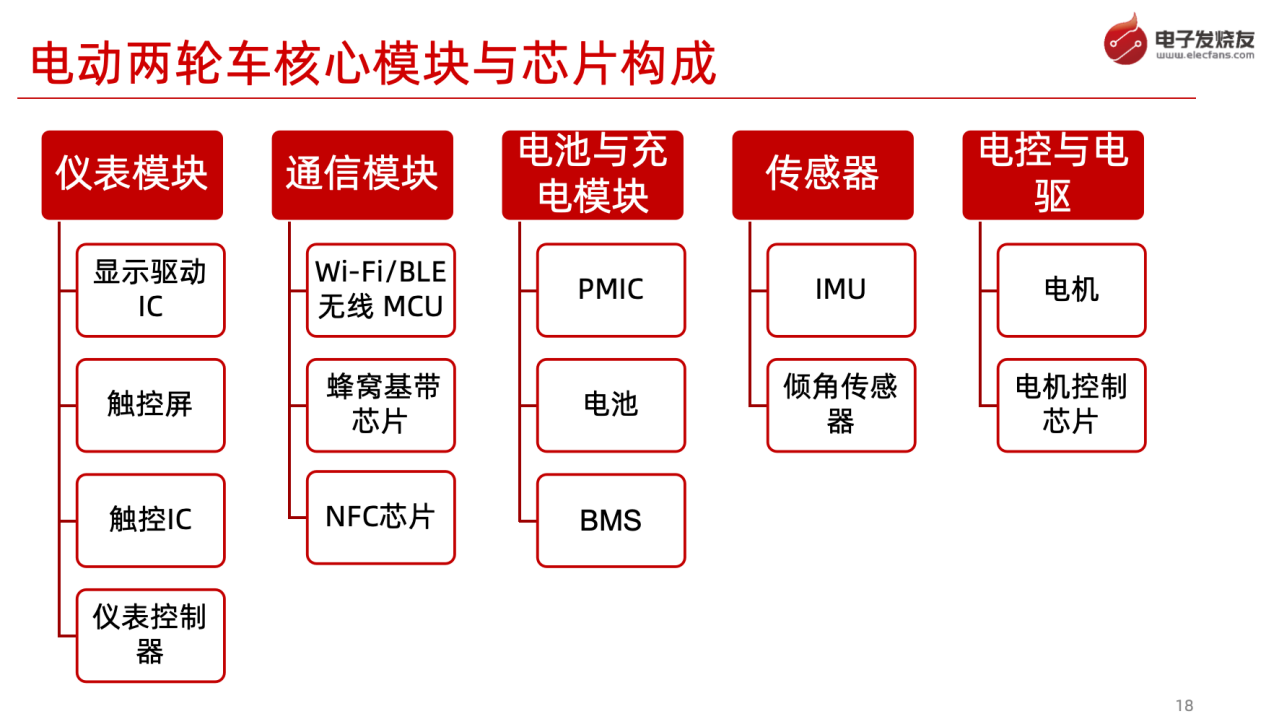

从电动两轮车的核心模块与芯片构成来看,其主要分为仪表模块、通信模块、电池与充电模块、传感器、电控与电驱等。其中仪表模块包括显示驱动 IC、触控屏、触控 IC、仪表控制器,通信模块包括Wi-Fi/BLE无线 MCU、 蜂窝基带芯片、NFC芯片,电池与充电模块包括PMIC、电池、BMS,传感器包括 IMU、倾角传感器,电控与电驱包括电机与电机控制芯片。

其中实现智能网联化的主要是靠仪表、电机电控和通信模块,以实现智能安全、智能驾驶、智能交互的 MCU/模组为例,就有ST、瑞萨、高通、NXP、峰岹、凌鸥、雅特力、国民技术、兆易创新、极海、灵动、新唐、中颖、芯派等主要供应商。而通信模组则有NXP、高通、紫光展锐、联发科、移远、广和通、美格、中移物联、翱捷科技、龙尚科技、有方科技提供了解决方案。

在电机控制上,低端电动两轮车仍在使用8位8051 内核MCU,以中颖、峰岹为主,性能足以完成基础的电机控制任务。中高端电动两轮车则用到32 位 MCU,以 M3、M4内核为主,偶尔有 M0,在可以满足更高性能(高速电动摩托车)的同时,提供更多功能(OTA),提升驾驶体验,也往往需要更大的 Flash 容量。主要厂商有ST、瑞萨、国民技术、兆易创新、极海半导体、灵动微电子等。

即便智能化并不是电机控制器的主要发力方向,但这类 MCU依然可以通过算法改善驾驶体验,比如灵动微电子就利用算法解决两轮车重新加速后的顿挫感,提升骑行乘坐舒适度。与此同时,也有部分厂商推出了通过 VCU 来进一步智能驱动电机的设计。比如新日的双芯双动力系统 2.0,就利用算力芯的超感 AI 算法,通过存储骑行偏好数据,比如主要部件运行数据和驾驶习惯数据来匹配动力输出策略,从而优化动力和续航水平。

在数字仪表盘应用中,低端仪表盘多使用32 位 M0内核的芯片,以较低的成本完成简单的显示与通信工作,诸如电量与车速显示等,最好是集成较大的 Flash 省去外挂 Flash 的麻烦。

中高端数字仪表盘使用32 位 M4乃至M7内核的芯片,提供更高的处理性能,部分仪表盘集成支持矢量图形的 2D GPU,因而支持更复杂的多媒体功能。产品形态更接近低端汽车的互联数字显示屏,部分高端仪表盘除了RGB 显示屏接口外 ,往往还需要提供其他复杂传感器的接口,诸如 CMOS 图像传感器。

不少中高端电动两轮车/共享电动两轮车的数字仪表盘上也集成了无线芯片,以Wi-Fi/BLE 芯片为主,有的甚至接入了 4G 网络,诸如高通、紫光展锐等都提供了对应的连接方案。这类芯片提供了方便的远程操控和监控体验,也提供了无感解锁等功能。部分厂商也将近场通信的 NFC 芯片集成在数字仪表盘或是坐垫上,借助手机等移动设备的 NFC 硬件实现无线解锁。

在智能交互上,电动两轮车厂商更倾向于使用离线语音识别芯片。这类芯片往往集成更高配置的 DSP,在开放式座椅的设计上通过麦克风采集和降噪处理,准确地对语音进行指令识别和声纹识别。比如思必驰就与雅迪合作,将其语音识别芯片用于旗下VFLY产品线中。

电动两轮车智能网联化芯片/模组案例

为了满足电动两轮车等新型车辆在全球范围内快速增长的需求,高通技术公司为其骁龙数字底盘产品组合推出新增产品。全新发布的QWM2290和QWS2290平台旨在为两轮车提供增强的安全性、信息娱乐、云连接数字服务、个性化和便利性功能。利用骁龙汽车4G和5G调制解调器,两轮车和新型车辆的驾驶者可以利用4G/5G、Wi-Fi、V2X和蓝牙获得超高速连接、快速网络响应时间和可靠性,以满足安全性、个性化、信息娱乐和生产力特性的需求。其合作OEM、模组厂商和生态系统厂商包括:博世、美格智能、移远通信、芯讯通、创通联达、法雷奥等等。

NXP 也提供了两轮车数字仪表盘参考平台解决方案,集成了高性能i.MX RT1170跨界微控制器(MCU):多 CPU、2D GPU 实现卓越多媒体功能,同时高度集成的AW611提供单芯片Wi-Fi® 6和蓝牙/BLE音频连接解决方案、安全的远程KW45无线MCU作为符合BLE 5.3的无线单元,则可用于安全的两轮车门禁。

美格智能也推出了Cat.1电动两轮车中控解决方案,该方案集成了BT5.0/MCU、单频GNSS,可广泛应用于国标智能电动车上。该中控可以远程采集BMS信息、电池电压、电池电量、异常信息等,还可以采集剩余里程信息,除了这些功能,还有防盗报警功能、遥控功能、远程控制功能、语音播报、APP连接等特殊功能。

国产电动两轮车厂商智能网联化布局

传统两轮车品牌中,雅迪选择了与思必驰合作研发智能语音等技术,爱玛发力智能动力与锂电池管理系统,实现车联网智能化,提供车辆分享、NFC 智能钥匙等功能。台铃和新日均选择了与华为合作,在电动两轮车上打通鸿蒙智联系统,绿源则数字化钥匙、防盗、车辆分享、自动感应大灯等智能网联功能。

而新势力代表九号则更注重智能驾驶体验上,提供了坐垫感应、驻车感应、地理围栏等一系列功能。此外,小牛通过自研的锐智全域智能系统,也提供了一步启停、整车健康管家、OTA 升级等智能网联功能。

从以上厂商的布局中可以看出,自研智能技术的电动两轮车厂商依然较少,厂商更愿意率先将自研方向放在成本构成最高的电池上。至于在智能驾驶体验以及智能安全技术,厂商则更倾向于使用供应商提供的现有方案,或寻求跨界合作的技术赋能。

总结

从以上解读中可以看出,全球电动两轮车市场在政策激励、出行文化和即时配送服务的推动下,依然有着接近两位数的年复合增长率。其次智能网联化是电动两轮车厂商在激烈竞争下实现高端化、差异化的必由之路,也是政策红利过去后的下一个赛道。

电动两轮车的智能网联化还有很大的突破空间,市面上主流产品的智能网联化还广泛处于从其他智能产品、智能汽车领域做技术参考的阶段,仍需要进一步发展出专属电动两轮车的一条智能网联化路线。

为此,芯片/模组厂商已经开始在针对两轮车的智能网联化提供配套方案,包括智能数字仪表盘、高速连接等。智能国内电动两轮车厂商虽然已经开始相关的智能化布局,但程度与方向不一。

发布评论请先 登录

相关推荐

两轮车智能化研究:主机厂扎堆进入,两轮车智能化持续提升

九号公司与宝马集团携手合作,共创新型电动两轮车

Qorvo助力电动两轮车性能提升

两轮电动车系统介绍与THVD8000在两轮电动车上的应用

LTE-CAT1模组在两轮车电池中的应用

两轮电动车行业竞争激烈,九号公司如何破局

安朔科技ble5.2蓝牙模块+两轮车蓝牙钥匙方案

两轮车蓝牙无感匙开锁(PEPS)方案介绍

常见的电动两轮车充电器会用到哪些IC和分立器件产品?

工商网监

工商网监

评论