2023中国半导体市场回顾暨百强企业揭晓

2023中国半导体市场回顾暨百强企业揭晓

近日,以“重组创变,整合致胜”为主题的2024半导体投资年会及IC风云榜颁奖典礼在北京举行,本次会议由半导体投资联盟主办、爱集微承办。在此期间,爱集微副总裁、集微咨询总经理韩晓敏发表了名为“2023中国半导体市场回顾暨2023中国半导体企业 TOP 100发布”的演讲,深度解析了2023年中国半导体企业在营收、地域分布等方面的表现,同时对未来发展趋势作出了展望。

据了解,2023年整体半导体行业呈现出稳步增长的态势,全年销售额增加了7.36%。然而,受经济环境多重因素影响,包括消费电子市场的持续下滑、美元加息及行业周期步入下行区间等,下半年开始半导体行业陷入了“寒冬”期。

就国内芯片行业而言,虽然也面临着挑战,但仍然保持了良好的发展势头。韩晓敏预计,2023年中国芯片公司的销售额将达5270亿元,比去年略增7.36%。他认为,过去二十年,尽管全球半导体产业历经起伏,但中国半导体市场始终保持在两位数甚至更高增长,只是中间数值的大小有所区别。如今,随着产业规模逐渐壮大,内外环境和竞争压力不断增大,曾经不受外界干扰的小气候已难以自持。

尽管如此,韩晓敏强调,尽管今年的成长速度不如从前,中国半导体产业的表现仍然领先于全球平均水平,维持了增长的大趋势。展望未来,中国作为全球最大的电子产品及设备制造商,仍将发挥重要作用,这预示着半导体产业在中国仍具有广阔的发展空间。

此外,研究表明,2023年中国半导体企业TOP 100的总销售额达到了2815.75元人民币,同比增长了16.4%,头部企业的竞争力得到显著提升。其中,年销售额超过10亿美元的企业有11家,超过10亿元人民币的企业则有64家。这充分显示出我国半导体领域的大型企业正在进一步壮大,优势资源更趋向于向领军企业集中。

科创板对我国半导体产业的促进作用仍然明显。目前科创板作为我国半导体公司主要上市地,产业链环节日益完善。集微咨询数据显示,2023年在TOP 100企业中,已上市企业68家,上市流程中企业6家,未上市(包括未报会、终止、中止等)26家。半导体业内人士认为,在科创板的助力下,半导体设备公司正持续加大创新要素投入、推进“卡脖子”领域的科研攻关,有力推动半导体产业链的国产化进程。

沪深京位居前三,优越区域逐渐成形

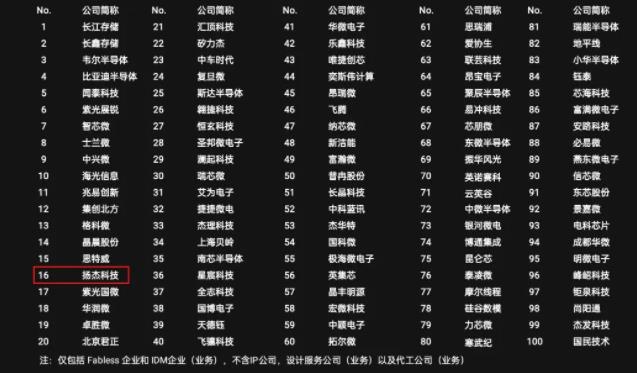

从国内半导体产业链的公司分布地址来看,半导体产业呈现区域集中的趋势,目前形成了以长三角、环渤海、珠三角、中西部等为核心的城市发展集群。集微咨询的数据显示,2023年中国半导体企业 TOP 100 分布在上海市、北京市等18个省级行政区,其中上海市27家最多,广东省21(19)家次之,江苏省和北京市分别以18家和8家位居第三、第四。

如果按城市计算,仍然是上海市27家最多,深圳市15家次之,北京市8家居第三位,苏州市6家第四,无锡市5家第五,杭州市4家列第六,天津市、珠海市各3家并列第七。

经过这些年来的发展,不同区域也逐渐形成区域间的不同特色。长三角地区的半导体发展覆盖了整个产业链,在全国处于领先地位;环渤海地区的半导体产业是以京津为核心,特别北京高校资源丰富,具有很强的创新能力;珠三角地区的半导体产业布局以深圳、广州、珠海为核心,与下游联动密切,具有很强成长空间;中西部地区的半导体产业以西安、成都、重庆、武汉、长沙为核心,形成半导体产业集群,近年来发展速度也在显著加快。

-

电子产品

+关注

关注

6文章

1158浏览量

58237 -

半导体

+关注

关注

334文章

27290浏览量

218084 -

芯片行业

+关注

关注

1文章

28浏览量

7880

发布评论请先 登录

相关推荐

扬杰科技登榜“2024中国半导体企业TOP100”

合众思壮荣登“2024中国商业航天企业百强”榜单

新洁能荣获2024年全球半导体企业综合竞争力百强

华源智信荣获2024中国半导体影响力百强奖项

中科创达荣登北京民营企业百强和科技创新百强榜单

四度登榜 新点软件获2024年“中国软件百强企业”

云知声荣登北京民营企业科技创新百强榜单

万里红入选《2024中国数字安全新质百强》荣膺“领先者”

扬杰科技荣获“2023年中国半导体行业功率器件十强企业”称号

意法半导体荣登2024年全球百强创新机构榜单

天威微电子获评“2023年珠海市创新百强企业”

工商网监

工商网监

评论