新火种AI|美光、英伟达大涨,AI引爆后,芯片行业寒冬已过?

新火种AI|美光、英伟达大涨,AI引爆后,芯片行业寒冬已过?

作者:一号

编辑:美美

营收增长16%,AI热潮如何影响美光科技?

美东时间12月20日,美光科技发布了截至11月30日的第一财季业绩,总营收达到了47.3亿美元,同比增长16%,超出市场预期。在业绩公布后,美光科技盘后持续走强,一度增长4.84%,今年以来已累涨超56%,首次在六个季度内实现收入增长。

与此同时,美光科技上调了业绩展望,预计第二财季经调整营收51亿美元至55亿美元,调整后每股亏损0.21美元至0.35美元。

“随着数据中心基础设施运营商将预算从传统服务器转向内容更丰富的AI服务器,对AI服务器的需求一直强劲。”首席执行官Mehrotra表示,明年上半年个人电脑、移动设备和其他芯片的供应量将接近正常水平,并且数据中心运营商正在将采购转向AI芯片,这需要更多传统服务器的成员。

这表明在AI热潮的驱动下,数据中心强劲的存储芯片需求正在帮助弥补个人电脑和智能手机市场对于存储芯片的需求,市场在正在缓慢复苏。

Mehrotra还乐观预测,2024年将是芯片行业的“触底反弹大年”。

AI浪潮给芯片行业打入了“强心剂”

其实美光科技在本月前期,曾警告其经营成本相比于上年同期有所上升,导致股价下跌。但随着AMD公布了强劲的AI芯片市场规模预期后,在存储芯片以及HBM乐观需求预期下,美光股价才迅速回升。

AMD正积极进军热门的GPU市场和PC市场。本月,AMD发布了一系列产品,包括备受市场欢迎的新GPU家族以及数据中心和PC端的新处理器,并预计其在AI GPU市场上的第一年销售额将至少达到20亿美元。这可能对其对手,“AI淘金潮”中那个卖“铲子”的人——英伟达构成重大挑战。

2021年全球遭遇了芯片荒,汽车及消费电子等产业都被“卡脖子”,但在2022年,仅一年时间,半导体产业就进入了下行周期,芯片出货全面放缓,消费电子芯片价格暴跌,全球芯片行业股市市值损失超过2万亿人民币。

而随着2023年AI技术的迅速发展,半导体行业也发生了翻天覆地的变化,英伟达凭借着在GPU市场中的领先地位,率先冲出了线,推出了诸如H200等一系列新产品。

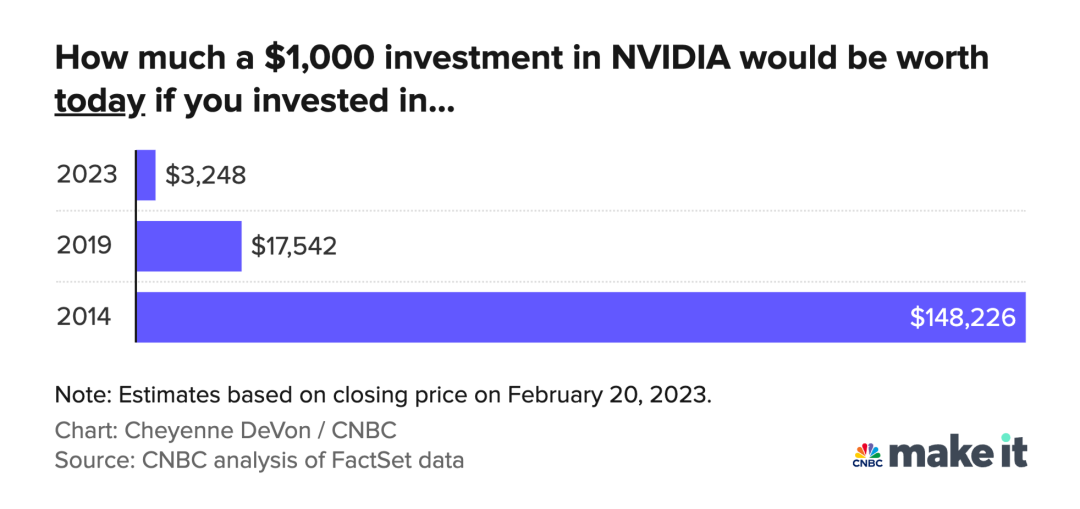

据FactSet的数据,预计英伟达在2023年的年收入将达到562亿美元,超过英特尔的539亿美元,将成为美国收入最高的芯片公司,并且在2024年还有可能激增至892亿美元,比2023年增长59%,约为2022年的三倍。

与此同时,长达一年半的“手机寒冬”乍现回暖征兆,手机芯片龙头公司高通在今年直面“生成式AI浪潮”,推出了骁龙8 Gen 3和PC芯片骁龙X Elite。在今年11月2日高通发布了第四财季季报,收入、盈利情况好于预期,全年大赚了95亿美元。财报发布后,高通在美股盘后市场上涨3.83%,显示了市场对于端侧AI芯片的信心。

AI浪潮继续带动芯片市场

在如今大模型公司算力短缺的情况下,将一些AI模型的运算直接在用户端侧完成,既能保护用户隐私安全,也能给大模型公司缓解算力资源的压力。因此,端侧大模型的发展备受瞩目,首当其冲的就是消费电子中的PC以及手机。

对于AI PC的发展趋势,行业和第三方机构都持较乐观的态度。

根据IDC预计,在2024年,AI PC渗透率将会快速增长至55%,并且将在2027年达到85%,并且随着明年大量AI PC的推出,PC整体售价将大幅提升。行业研究公司Counterpoint称,AI PC很可能在明年推动新一轮出货反弹,并在2026年后主导PC市场,这意味着PC产品将迎来一次“大换血”。

当前,英特尔、AMD以及英伟达等芯片产商已经集体在AI PC赛道上“开卷”。例如英特尔发布了酷睿Ultra系列处理器,可提供34 TOPS的AI整体算力;AMD则发布了新款8040系列AI PC处理器,整体标称算力位39 TOP等等。

而在手机行业,支持生成式AI已基本成为今年新款手机的标配。

华为首先在鸿蒙4.0发布会上展示了支持生成式AI的小艺;然后在今年10月份,小米放出消息,能在手机端侧运行60亿参数大模型;荣耀则提前展示了下一代旗舰机Magic 6的生成式AI能力;11月份,vivo、OPPO等发布的新旗舰机也都支持生成式AI,并将与AI实现深度融合;谷歌在本月发布的Gemini模型中的Nano未来也将集成在安卓14中,只剩苹果还迟迟未跟上AI手机的新潮。

很明显,PC和手机这类消费电子如果要在端侧流畅运行大模型,那么相应的芯片需求并且不低。因此,消费电子的更新换代,也将给芯片市场带来新的活力。

国内芯片市场的未来

不过由于美国出口的限制,诸如英伟达A100、H100等先进制程的AI芯片并无法直接出口到中国,此前中国大部分大模型公司只能购买英伟达为中国特供的A800和H800芯片,但在新一轮限制下,这两款芯片目前也无法顺利出口到中国。

而据专家预测,2027年我国大语言模型市场规模有望达到600亿元,工信部赛迪研究院发布的我国生成式人工智能发展报告也显示,今年我国生成式AI的企业采用率已经达到了15%,市场规模约为14.4万亿元。

我国的AI市场规模并不小,当前国内的大模型也早已突破了200个,这其中有着旺盛的AI算力需求,也是AI芯片的巨大市场。但在美国出口限制的情况下,有大量的芯片需求并没有得到满足。没有得到满足的市场需求,必定产生相应的解决方案。

在美国新的出口禁令公布之后,科大讯飞就携手华为发布了“飞星一号”大模型算力平台,华为也立志成为世界算力的“第二选择”;此外,摩尔线程也在近期推出了国内首个以国产全功能GPU为底座的大规模算力集群——KUAE智算中心。

不过尽管国内已经有数十家公司在AI芯片研制和生产方面取得了进步,但这些国产芯片还尚未受到市场的广泛亲睐。重塑大模型算力生态,可能是解决方案之一。

国产芯片需要做好大模型训练相关软件的移植,如果基于国外芯片编写的软件能够较轻松地一直到国产芯片系统上,用户的学习成本降低,就可能更乐于去尝试国产AI芯片,因此,国产AI芯片需要进一步加强编程框架、并行加速和通信库在内的软件研发,做好算力生态。

行业内部需要摒弃硬件性能至上的思维,共同在软件侧和硬件侧方面开展联合优化,形成以AI芯片为核心的算力体系,才能够更好的满足国内市场的需求。

审核编辑 黄宇

-

芯片

+关注

关注

456文章

51157浏览量

426570 -

AI

+关注

关注

87文章

31493浏览量

270056 -

美光

+关注

关注

5文章

716浏览量

51463 -

英伟达

+关注

关注

22文章

3842浏览量

91772

发布评论请先 登录

相关推荐

英伟达收购AI初创公司Run:ai

AI芯片巨头英伟达涨超4% 英伟达市值暴增7500亿

英伟达市值突破3万亿美元,AI芯片巨头引领科技新纪元

英伟达Blackwell芯片已投产,预告未来AI芯片发展

英伟达首席执行官黄仁勋:AI模型推动英伟达AI芯片需求

英伟达总市值破2.5万亿美元

美光调整2024年资本支出预测,加强AI产业HBM投资力度

美光科技启动高带宽存储芯片生产 为英伟达最新AI芯片提供支持

工商网监

工商网监

评论