车载视觉研究:视觉Tier1淘汰赛开始,订单向头部倾斜

车载视觉研究:视觉Tier1淘汰赛开始,订单向头部倾斜

佐思汽研发布《2023年汽车视觉产业研究报告》。 2023年1-9月,中国新车整体摄像头安装量为4817.2万颗,同比增长34.1% 。其中:

前视摄像头920.9万颗,同比增长33.0%;

侧视ADS摄像头387.5万颗,同比增长110.1%;

后视ADS摄像头49.9万颗,同比增长372.3%;

环视摄像头2272.8万颗,同比增长38.1%;

后视(倒车)摄像头714.1万颗,同比下降4.4%;

流媒体摄像头35.5万颗,同比增长75.3%;

舱内摄像头233.6万颗,同比增长96.3%;

行车记录仪摄像头202.9万颗,同比增长17.8% 。

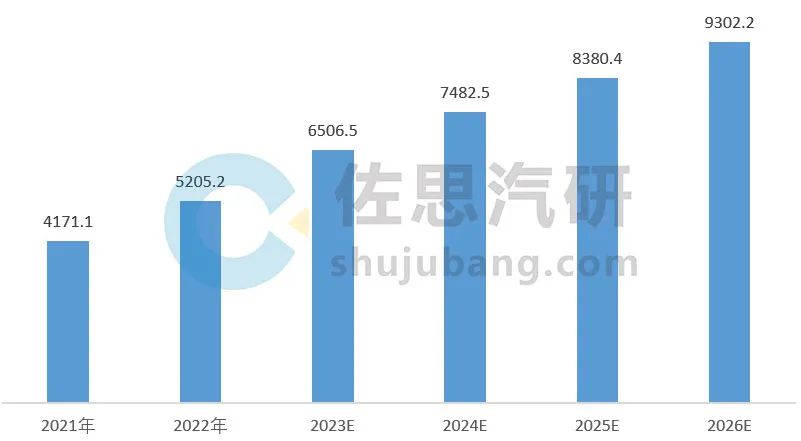

预计2023年全年整体摄像头安装量达6506.5万颗,到了2026年整体摄像头安装量则增长至9302.2万颗。

2021-2026年中国乘用车新车整体摄像头安装量预测(万颗)

来源:佐思汽研《2023年汽车视觉研究报告》

就前视看,单目优势明显,2023年1-9月,中国新车前视单目安装量为894.6万颗,同比增长34.5%。前视主要集中在10-25万元区间,合计占比51.4%,该区间主要走量品牌为特斯拉、丰田、大众、比亚迪等,其中以特斯拉最为强劲,总安装量独占14.1%。35-40万元区间同比增长最快,前视摄像头安装量为91.3万颗,同比增长119.2%,主要由Model Y、奔驰C级、理想L8等车型拉动。

来源:佐思汽研《2023年汽车视觉研究报告》

前视摄像头高分辨率态势趋于明显。据佐思汽研数据,2023年1-9月,含5MP前视安装量8.5万颗,同比增长10倍,渗透率从2022年同期的0.1%增长到0.9%;含8MP前视安装量从2022年同期的21.4万颗暴涨到75.1万颗,同比增长250.2%,渗透率也是从3.1%迅速增长至8.2%。

2023.1-9 中国乘用车新车5MP/8MP前视摄像头安装量及渗透率

来源:佐思汽研《2023年汽车视觉研究报告》

为适应当前智驾功能的“卷”, 视觉Tier1企业在积极将自身打造成“全栈供应商”,可提供模块化可定义的软硬件解耦的自动驾驶解决方案,实现产品软硬件同步优化。比如,有些供应商可为主机厂提供“域控制器硬件+底层基础软件+上层应用软件+传感器”的完整自动驾驶解决方案,以此减少主机厂研发成本和量产时间。

部分视觉企业解决方案

来源:佐思汽研《2023年汽车视觉产业研究报告》

但就目前主机厂选择来看,留给智驾Tier1,特别是没有量产经验的供应商机会不多了。

从各主机厂智驾态度看 ,其开始回归理性,车企智驾研发策略更多采用“自研+外包”的并行策略。比如:

理想选择自研高阶智驾方案,中低阶方案与轻舟智航联合开发;

上汽集团旗下智己品牌的高阶智驾由Momenta提供方案,智己内部团队则主要负责低阶辅助驾驶功能与集成;

从比亚迪来看,王朝、海洋系列均采用Tier1方案,后期比亚迪汉将搭载基于地平线J5的高速NOA方案,而腾势N7、仰望U8则采用高阶智驾 “天神之眼”(硬件由比亚迪全栈自研,软件由比亚迪与迪派智行共同开发)。

随着ADAS市场的竞争加剧,订单开始向头部供应商集中(如华为、大疆、Momenta等),依靠融资发展的中小供应商生存变得困难,部分企业开始积极收缩业务,部分企业开始寻求被收购。

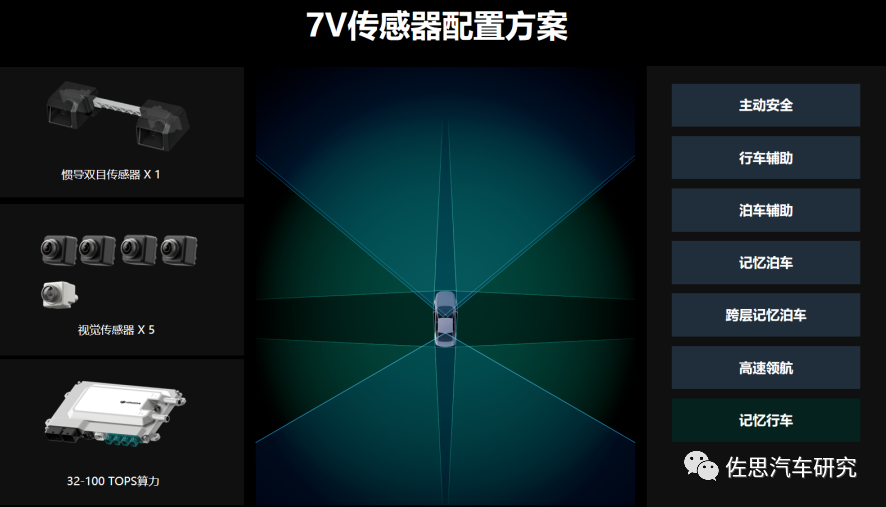

2023年12月,奇瑞iCAR 03全球预售发布,其中iCAR 03智驾版采用大疆成行平台7V纯视觉方案,传感器包括一对800万像素前视惯导立体双目摄像头,一颗300万像素后视单目摄像头,四颗300万像素环视鱼眼摄像头,实现记忆行车、高速领航、跨层记忆泊车等功能,此方案成本在5000元左右。

大疆成行平台7V方案

华为在推出ADS 1.0和ADS 2.0以后,目前ADS 3.0已经立项。根据阿维塔自动驾驶研发总监董志华介绍,华为ADS 3.0主要是点对点的打通,从用户小区车库上车开始到公司车库下车为止——整个链路的完全打通,而且可靠性和安全性会大幅度地提升,人工接管的次数会显著降低。

截至2023年8月,Momenta已取得超 10 个量产定点和超 25 款车型,已公开的包括上汽智己、比亚迪腾势/仰望、吉利路特斯等;大疆车载也已与五菱、大众、奇瑞等取得了合作,到2024年年底前,将有超过20款车搭载其智驾产品;2023年12月,在港交所上市的知行科技已获得包括奇瑞、吉利、长城、东风等16家OEM定点,获得的量产订单已超20万套。

-

摄像头

+关注

关注

59文章

4835浏览量

95588 -

车载视觉

+关注

关注

0文章

15浏览量

8716 -

自动驾驶

+关注

关注

784文章

13781浏览量

166350

原文标题:车载视觉研究:视觉Tier1淘汰赛开始,订单向头部倾斜

文章出处:【微信号:zuosiqiche,微信公众号:佐思汽车研究】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

炬光科技获欧洲知名汽车Tier1激光雷达项目新定点披露

安波福、立讯对碰?盘点汽车Tier1厂商半年业绩

飞凌微车规级视觉处理芯片M1系列:高性能、低功耗、小封装尺寸

拿下三连冠 天合储能荣获2024三季度BNEF Tier 1一级储能厂商评级

机器人视觉与计算机视觉的区别与联系

计算机视觉和机器视觉区别在哪

计算机视觉的主要研究方向

天合储能荣登SMM Tier1源网侧储能系统供应商名单!

晶科能源荣登SMM Tier1源网侧储能系统供应商榜单!

视觉机器人焊接的研究现状

惠科车载显示成功通过tier1巨头审核

机器视觉的图像目标识别方法综述

工商网监

工商网监

评论