超193亿!全球市值最高激光雷达企业将诞生?深圳国资1亿美元支持!

超193亿!全球市值最高激光雷达企业将诞生?深圳国资1亿美元支持!

今日(12月27日),据香港交易所披露,“港股激光雷达第一股”速腾聚创开启招股,按招股价格计算,将创下当前全球市值最高激光雷达企业记录,当然实际市值仍需看上市后走向,此外,深圳地方国资资金已认购1亿美元速腾聚创股票,特区支持传感器等硬科技企业发展的魄力尽显!详情见下文。

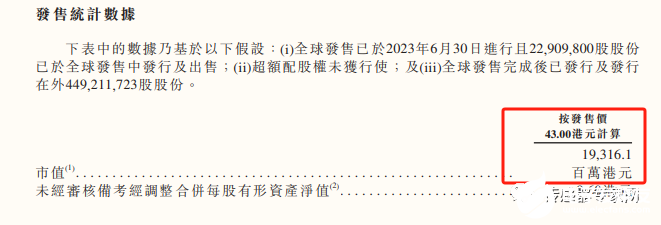

全球市值最高激光雷达企业将诞生?或超193亿港元!深圳南山国资认购1亿美元基石股票!占发售股票份额近80%!支持硬科技企业发展魄力尽显! 今日,香港交易所公开信息披露,国产激光雷达企业RoboSense Technology Co., Ltd(速腾聚创科技有限公司,以下简称“速腾聚创”)正式全球公开招股,招股日期为2023年12月27日~2024年1月2日,并计划于2024年1月5日正式以“2498”为股票代码在香港联交所主板挂牌上市。 据招股章程介绍,速腾聚创在本次IPO中总计发行2290.98万股股份。其中,香港公开发行229.10万股股份,国际发售2061.88万股股份,另有15%超额配股权,发行价为每股43港元,每手买卖单位100股;摩根大通及华兴资本为联席保荐人。 以每股43港元计算,本次IPO速腾聚创市值估计将达到193.16亿港元(约合176.66亿人民币),此市值将超过当前全球所有上市激光雷达企业市值,或将创下全球市值最高的激光雷达企业记录。

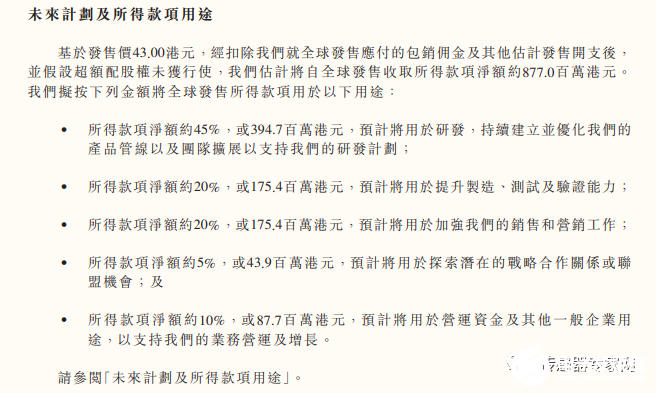

▲来源:速腾聚创招股章程 按本次IPO发行价每股43港元计算,速腾聚创估计将从本次IPO获得8.77亿港元(约合8.02人民币)资金,这些资金将用于如下用途:

▲来源:速腾聚创招股章程 按本次IPO发行价每股43港元计算,速腾聚创估计将从本次IPO获得8.77亿港元(约合8.02人民币)资金,这些资金将用于如下用途:

• 所得款项净额约45%,或394.7百万港元(约合3.61亿人民币),预计将用于研发,持续建立并优化我们的产品管线以及团队扩展以支持我们的研发计划;

• 所得款项净额约20%,或175.4百万港元(约合1.60亿人民币),预计将用于提升制造、测试及验证能力;

• 所得款项净额约20%,或175.4百万港元(约合1.60亿人民币),预计将用于加强我们的销售和营销工作;

• 所得款项净额约5%,或43.9百万港元(约合4016万人民币),预计将用于探索潜在的战略合作关系或联盟机会;及

• 所得款项净额约10%,或87.7百万港元(约合8023万人民币),预计将用于营运资金及其他一般企业用途,以支持我们的业务营运及增长。

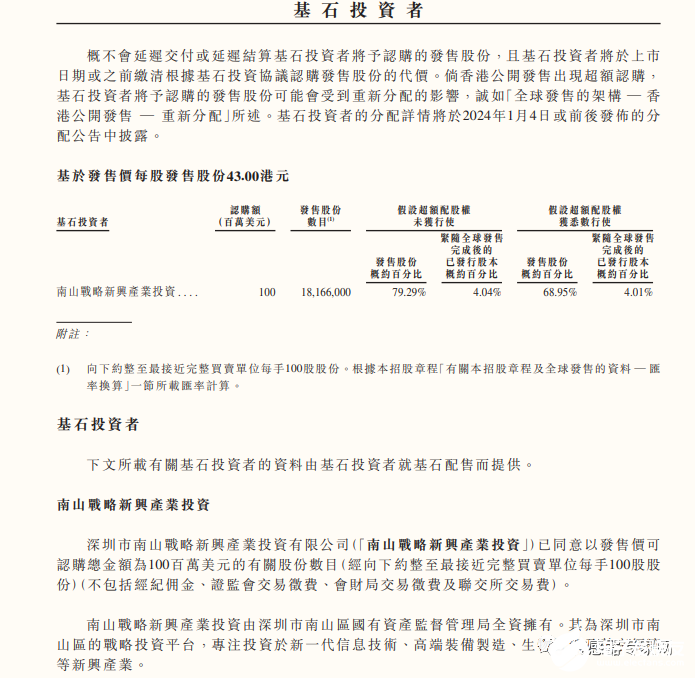

▲来源:速腾聚创招股章程 此外值得关注的是,速腾聚创已订立基石投资协议,来自深圳的地方国有资金——深圳市南山战略新兴产业投资有限公司(“南山战略新兴产业投资”),将作为主要的基石投资者,认购1亿美元(约合7.14亿人民币)的发售股份,基于发售价每股发售股份43.00港元将认购股份总数为18,166,000股,相当于约79.29%的发售股份及紧随全球发售完成后本公司已发行股本总额的约4.04%(假设超额配股权未获行使)。 基石投资者(Cornerstone Investor)制度是指公司IPO 时,投资者提前与发行人签订协议,确定获配一定数量的股份。 基石投资者制度在中国香港、新加坡、马来西亚、土耳其、印度尼西亚等亚洲国家或地区的交易所市场多有采用,特别是港交所基石投资者参与 IPO 程度较高。

▲来源:速腾聚创招股章程 此外值得关注的是,速腾聚创已订立基石投资协议,来自深圳的地方国有资金——深圳市南山战略新兴产业投资有限公司(“南山战略新兴产业投资”),将作为主要的基石投资者,认购1亿美元(约合7.14亿人民币)的发售股份,基于发售价每股发售股份43.00港元将认购股份总数为18,166,000股,相当于约79.29%的发售股份及紧随全球发售完成后本公司已发行股本总额的约4.04%(假设超额配股权未获行使)。 基石投资者(Cornerstone Investor)制度是指公司IPO 时,投资者提前与发行人签订协议,确定获配一定数量的股份。 基石投资者制度在中国香港、新加坡、马来西亚、土耳其、印度尼西亚等亚洲国家或地区的交易所市场多有采用,特别是港交所基石投资者参与 IPO 程度较高。  ▲来源:速腾聚创招股章程 据天眼查信息显示,深圳市南山战略新兴产业投资有限公司成立于2019年,是深圳市南山战略新兴产业成员,为深圳市南山区国有资产监督管理局100%控股企业,认缴出资额达104.5亿元。 据介绍,南山战略新兴产业投资公司是南山区战略直投平台,将战略性新兴产业和未来产业作为投资重点,聚焦新一代信息技术、高端装备制造、生物医药和数字经济等南山优势产业领域,有序布局未来产业领域,为南山经济高质量发展提供新动能。 本次作为基石投资者,南山战略新兴产业投资以1亿美元认购了速腾聚创本次IPO近80%股票,从这里我们看到深圳南山区作为社会主义先行示范区一部分,支持旗下国产硬科技企业发展的魄力,同时也表示地方政府资金对速腾聚创未来长期价值的看好,或将提振速腾聚创预期上市表现。

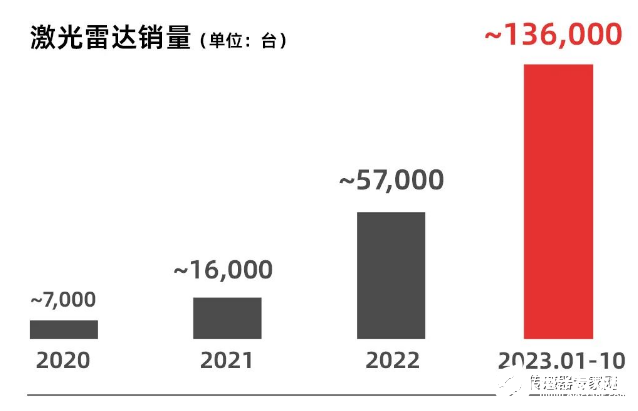

▲来源:速腾聚创招股章程 据天眼查信息显示,深圳市南山战略新兴产业投资有限公司成立于2019年,是深圳市南山战略新兴产业成员,为深圳市南山区国有资产监督管理局100%控股企业,认缴出资额达104.5亿元。 据介绍,南山战略新兴产业投资公司是南山区战略直投平台,将战略性新兴产业和未来产业作为投资重点,聚焦新一代信息技术、高端装备制造、生物医药和数字经济等南山优势产业领域,有序布局未来产业领域,为南山经济高质量发展提供新动能。 本次作为基石投资者,南山战略新兴产业投资以1亿美元认购了速腾聚创本次IPO近80%股票,从这里我们看到深圳南山区作为社会主义先行示范区一部分,支持旗下国产硬科技企业发展的魄力,同时也表示地方政府资金对速腾聚创未来长期价值的看好,或将提振速腾聚创预期上市表现。  ▲来源:天眼查 激光雷达大规模量产来临,L3自动驾驶提速!重视智能传感器产业发展,广东先行!多方利好国产传感产业! 当前,国产激光雷达迎来量产爆发的节点,出货量方面,截至2023年10月31日止,前十个月,速腾聚创的激光雷达产品及用于 ADAS应用的激光雷达产品的销量分别为约136,000台及约121,700台,较2022年同期的约40,700 台及24,400台分别大幅增加,并且超过2020~2022年前三年出货量总和。此外,10月份单月激光雷达销量近30000台,创单月销量历史记录。

▲来源:天眼查 激光雷达大规模量产来临,L3自动驾驶提速!重视智能传感器产业发展,广东先行!多方利好国产传感产业! 当前,国产激光雷达迎来量产爆发的节点,出货量方面,截至2023年10月31日止,前十个月,速腾聚创的激光雷达产品及用于 ADAS应用的激光雷达产品的销量分别为约136,000台及约121,700台,较2022年同期的约40,700 台及24,400台分别大幅增加,并且超过2020~2022年前三年出货量总和。此外,10月份单月激光雷达销量近30000台,创单月销量历史记录。  ▲来源:速腾聚创 其他头部国产激光雷达企业方面,Innovusion图达通官方信息称,截至今年11月,图达通高性能激光雷达车载市场累计交付突破二十万台。 12月26日,禾赛科技官方消息显示,公司自成立以来激光雷达累计交付量突破30 万台,成为全球首个创下此里程碑的车载激光雷达公司。据此前Q3财报显示,禾赛科技2023 年前三季度激光雷达总交付量为 134,380 台,同比增长 307.9%; 据专业汽车媒体统计,2023年广州车展上,几乎所有20万及以上车型,均搭载了激光雷达,以至于有财经大V兴奋评论道:激光雷达,智驾必须,产业爆发,从1到100,股价爆发,刚刚开启。 随着激光雷达量产的爆发,意味着产业上下游对激光雷达的应用已达成共识,激光雷达在自动驾驶中的重要地位回归 。 未来,不再是“装不装”激光雷达的问题,而是装多少个,装哪家厂商的问题,共识达成,激光雷达将迎来指数级增长!

▲来源:速腾聚创 其他头部国产激光雷达企业方面,Innovusion图达通官方信息称,截至今年11月,图达通高性能激光雷达车载市场累计交付突破二十万台。 12月26日,禾赛科技官方消息显示,公司自成立以来激光雷达累计交付量突破30 万台,成为全球首个创下此里程碑的车载激光雷达公司。据此前Q3财报显示,禾赛科技2023 年前三季度激光雷达总交付量为 134,380 台,同比增长 307.9%; 据专业汽车媒体统计,2023年广州车展上,几乎所有20万及以上车型,均搭载了激光雷达,以至于有财经大V兴奋评论道:激光雷达,智驾必须,产业爆发,从1到100,股价爆发,刚刚开启。 随着激光雷达量产的爆发,意味着产业上下游对激光雷达的应用已达成共识,激光雷达在自动驾驶中的重要地位回归 。 未来,不再是“装不装”激光雷达的问题,而是装多少个,装哪家厂商的问题,共识达成,激光雷达将迎来指数级增长!

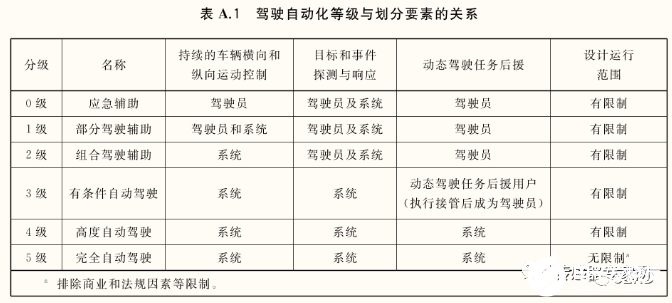

尤其值得注意的是,2023年11月,工信部、公安部、住建部、交通部等四部门正式发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,这意味着L3路测开放,中国L3级以上自动驾驶发展提速! 此后,12月14日,宝马集团官宣获得中国第一张L3自动驾驶测试牌照,截止12月21日,已有宝马集团(在上海限定区域高快速路)、梅赛德斯-奔驰(在北京限定区域高速公路)、智己汽车(在上海限定区域高快速路)、深蓝汽车(在重庆限定区域高快速路)、极狐汽车(在北京限定区域高速公路),等五家汽车企业官宣获得了L3级别自动驾驶上路测试牌照。 激光雷达是目前众多车企使用的自动驾驶核心传感器,随着L3路测落地,未来对激光雷达的需求将持续爆发。  ▲来源:汽车驾驶自动化分级标准《GB/T 40429-2021》 上文中,我们提到深圳南山区国有资金对速腾聚创本次IPO的资金支持,事实上,从“十四五”以来,国家持续重视激光雷达等智能传感器产业的发展,各地方政府纷纷出台政策鼓励、支持智能传感器产业的发展。 以广东省为例,近年来广东大力推动“强芯工程”,以广州、深圳为核心打造在中国半导体第三极。 其中,智能传感器是广东省半导体战略中的重要一环,据2022年4月,广东省工信厅印发《2022年广东省数字经济工作要点》,要全面实施“广东强芯”工程,加快湾区半导体、广大融智、智能传感器三大产业集团建设:

▲来源:汽车驾驶自动化分级标准《GB/T 40429-2021》 上文中,我们提到深圳南山区国有资金对速腾聚创本次IPO的资金支持,事实上,从“十四五”以来,国家持续重视激光雷达等智能传感器产业的发展,各地方政府纷纷出台政策鼓励、支持智能传感器产业的发展。 以广东省为例,近年来广东大力推动“强芯工程”,以广州、深圳为核心打造在中国半导体第三极。 其中,智能传感器是广东省半导体战略中的重要一环,据2022年4月,广东省工信厅印发《2022年广东省数字经济工作要点》,要全面实施“广东强芯”工程,加快湾区半导体、广大融智、智能传感器三大产业集团建设:

一、成立广东省半导体及集成电路产业投资基金(总规模500亿,首期200亿):设立子基金、生态子基金和风险子基金;二、粤芯CanSemi12英寸模拟特色工艺线三期四期投资400亿元;三、粤港澳大湾区科技创新产业投资基金,总规模1000亿,首期200亿元;四、湾区半导体产业集团,首期160亿元,目标300亿元;五、广大融智产业集团,一期100亿元;六、智能传感器产业集团,100亿。

深圳出台《关于发展壮大战略性新兴产业集群和培育发展未来产业的意见》,培育发展壮大“20+8”产业集群,即发展以先进制造业为主体的20个战略性新兴产业集群,前瞻布局8大未来产业。包括智能传感器、精密仪器、新能源、高端医疗器械等产业集群。 为壮大相关产业,深圳还以“一个产业集群至少有一只基金配套支持”的理念,成立相关基金进行扶持,基金群总规模达千亿级。智能传感器、合成生物、新能源汽车、生物医药产业共四个重点方向为深圳首批先行产业,基金已在2022年12月落地,规模达165亿元,其中智能传感器独占50亿元。 当前,多方利好激光雷达等国产传感产业的发展!

财务数据增长迅猛,21家主机厂62款车型定点,市场地位突出!多项市场第一!

据速腾聚创聆讯后资料集显示,RoboSense速腾聚创是一家智能激光雷达系统(Smart LiDAR Sensor System)科技企业。RoboSense通过激光雷达硬件、感知软件与芯片三大核心技术闭环,为市场提供具有信息理解能力的智能激光雷达系统。

目前,速腾聚创总部位于深圳,产品主要应用于自动/辅助驾驶乘用车&商用车,无人物流车,机器人,RoboTaxi,RoboTruck,RoboBus,智慧交通新基建等细分领域。

市场地位方面,根据灼识谘询报告,按 2022年的销售收入计,速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。按2022年的销量计,速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别约为12%及21%。

除应用在汽车行业外,截至2023年6月30日,速腾聚创还已为机器人及其他非汽车行业的约2200名客户提供服务。根据灼识咨询的资料,2022年在机器人行业(不包括少于16线的低端激光雷达)客户的累计销售量在全球均高居第一位。

▲来源:速腾聚创聆讯后资料集

据介绍,速腾聚创是全球最早实现车规级固态激光雷达量产的激光雷达公司,也是全球首家开启车规级激光雷达项目量产交付的激光雷达公司。

截至2023年3月31日,速腾聚创成功取得21家汽车整车厂及一级供应商的52款车型的前装量产定点预期订单,位居全球第一。截至2023年11月27日,速腾聚创的激光雷达产品量产定点订单进一步增至62款,且已为11名客户实现了22款车型的SOP(Start of Production,即将投入量产)。

中国前十大汽车整车厂(按2022年销量计)中的九家选用速腾聚创的激光雷达产品,包括中国最大的汽车整车厂及全球最大的新能源汽车整车厂。

▲来源:速腾聚创聆讯后资料集

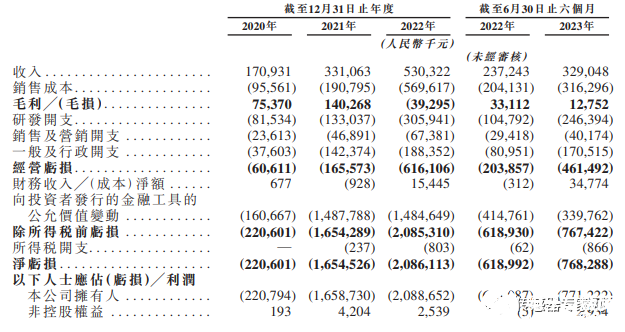

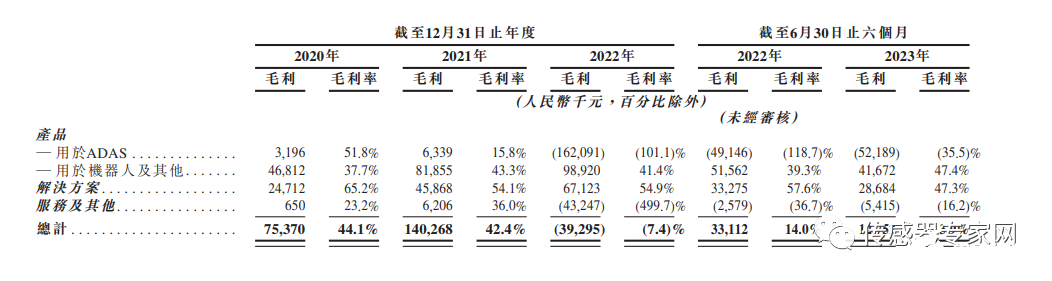

财务数据方面,速腾聚创2020年、2021年、2022年营收分别为1.71亿元、3.31亿元、5.3亿元;毛利分别为7537万元、1.4亿元、-3930万元。

速腾聚创2020年、2021年、2022年经营亏损分别为6061万元、1.66亿元、6.16亿元;年内净亏损分别为2.2亿元、16.54亿元、20.86亿元。

速腾聚创2023年上半年营收为3.29亿元,上年同期的营收为2.37亿元;净亏损为7.68亿元,上年同期的净亏损为6.19亿元。

▲来源:速腾聚创聆讯后资料集

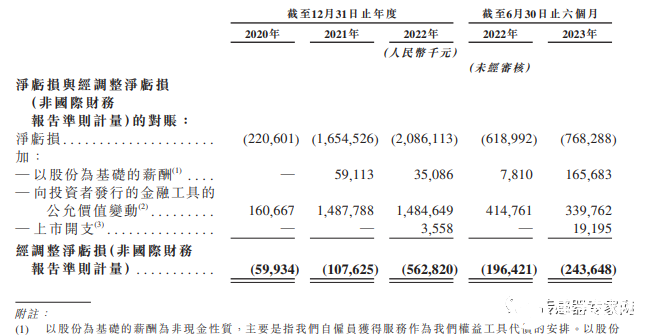

速腾聚创2020年、2021年、2022年经调整亏损分别为5993万、1.08亿、5.63亿;2023年上半年经调整净亏2.44亿,上年同期的经调整净亏损为1.96亿。

▲来源:速腾聚创聆讯后资料集

对于净亏损的产生,速腾聚创解释主要是由于业务纪录期产生大量销售成本、一般及行政开支以及研发开支,以及用于ADAS应用的激光雷达产品的平均售价整体下跌。

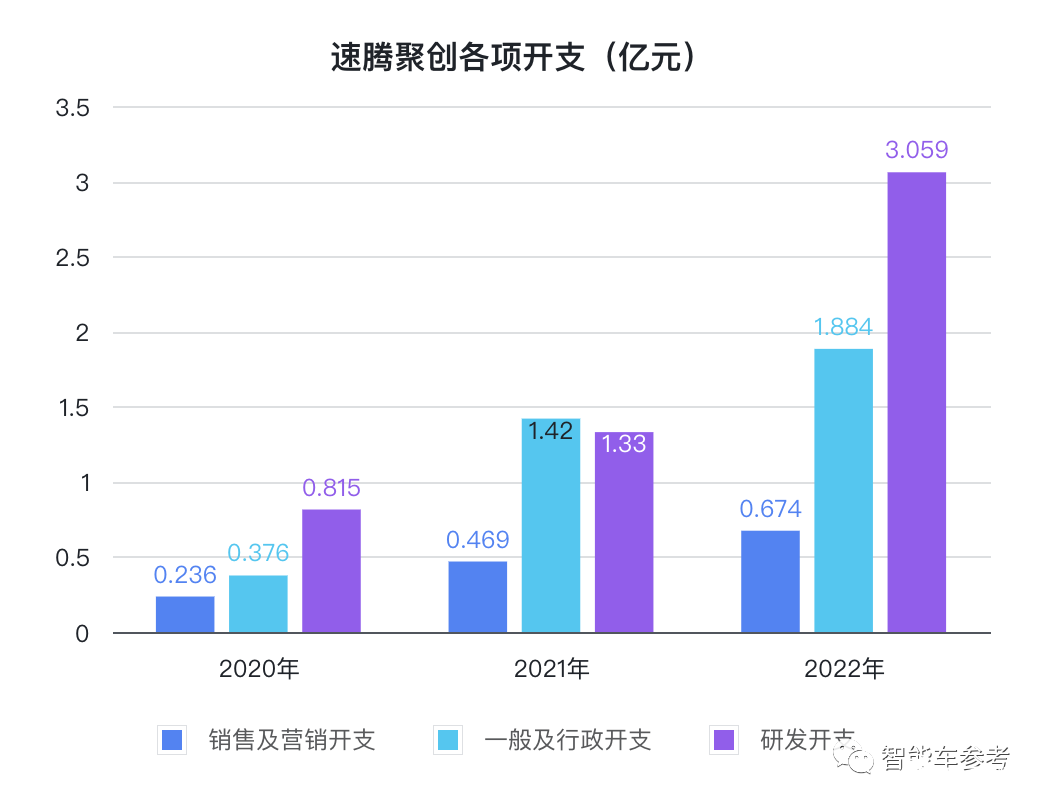

由于此前几年激光雷达处于技术发展期,各家激光雷达企业用在技术研发商的投入均十分巨大,在所有开支中,速腾聚创的研发支出占大头,2020-2022年分别产生研发开支:8153.4万元、1.33亿元、3.059亿元,分别占各期间总收入的47.7%、40.2%及57.7%。

▲数据来源:速腾聚创资料集,制表:智能车参考

从收入构成来看,2020年至2022年、及今年上半年,速腾聚创来自用于ADAS应用的收入分别占总收入的3.6%、12.1%、30.2%以及44.7%;用于机器人及其他产品的收入则分别占总收入的72.6%、57.1%、45.1%及26.7%。随着主机厂的车型定点及量产,速腾聚创用于ADAS的激光雷达出货量增长迅速。

▲来源:速腾聚创聆讯后资料集

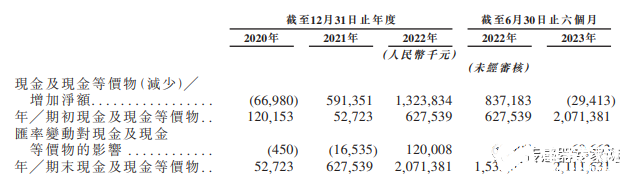

截至2023年6月30日,速腾聚创持有的现金及现金等价物为21.12亿元。

▲来源:速腾聚创聆讯后资料集

值得一提的是,随着激光雷达放量时机到来,速腾聚创业绩提升明显。2023年前三季度,速腾聚创速腾聚创的营收从2022年同期的3.66亿元增加62.0%至5.93亿元,这一数字已超2022年全年营收规模。

毛利方面,2023年前三季度为3570万元,相比2022年同期的840万元大幅增加,毛利率也由2022年2.3% 提升至6.0%,其中2023年第三季的毛利率达8.7%。尤其是,用于ADAS的产品毛利率由2022 年第三季的-79.5%提升至2023年同期的-7.7%。

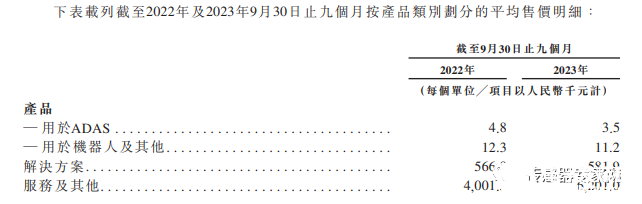

而同期,速腾聚创用于ADAS的激光雷达价格由4800元/台降至3500元/台,售价降低而毛利率提升,速腾聚创称不断提高的产量带来了规模效应,其红花岭工厂利用率由2023年6月的24.8%提升至2023年10月的67.1%。并且未来将通过自营工厂及联营公司立腾继续提高产量并扩大产 能。

▲来源:速腾聚创聆讯后资料集

股东方面,速腾聚创背后股东已经汇聚北汽、菜鸟、中国移动、华兴新经济基金、国调基金、复星、吉利、粤民投、海通证券、昆仲资本、立讯、利瀚投资、东方富海、普禾资本、尚颀资本、信达鲲鹏、小米、云锋基金、宇通客车等知名机构及产业方。

▲来源:速腾聚创官网

结语

激光雷达是我国传感器产业中,为数不多能与国际巨头同台竞争甚至取得部分领先优势的传感器赛道。

2023年,正值激光雷达进入量产爆发期,其中国产激光雷达企业表现更是亮眼,并迎来高光时刻。未来几年,随着激光雷达的放量,预计激光雷达厂商的市场业绩将进一步增长。同时,在规模效应之下,激光雷达单颗成本将进一步下沉。伴随车路协同等政策引导,有望从高级辅助驾驶向V2X、无人物流等领域渗透。

国产激光雷达的未来,我们拭目以待!

审核编辑 黄宇

-

激光雷达

+关注

关注

968文章

3964浏览量

189800

发布评论请先 登录

相关推荐

激光雷达,明年要降价至200美元

禾赛科技持续领跑全球激光雷达市场

264亿元!国产激光雷达占全球84%市场份额!这家中国公司蝉联全球第一已被制裁!

激光雷达头部企业速腾聚创入驻深汕合作区

“全球新股王”诞生!英伟达市值超微软、苹果

曝特斯拉Q1采购200万美元激光雷达

特斯拉市值2天蒸发超3400亿人民币 特斯拉市值跌至5100亿美元

亮道智能投资超5亿元建设激光雷达研发中心和生产线

速腾聚创车规级激光雷达销量领跑全球

微纳研究院参与孵化企业速腾聚成功上市

速腾聚创正式在港交所挂牌上市

刚刚,2024年中国传感器第一股诞生!全球市值最高激光雷达企业!市值达190亿!

激光雷达上下游厂商梳理分析

刚刚,小米汽车搭载激光雷达曝光!雷军:感知是一切的基础,27颗传感器上车,背后产业链隐现!

工商网监

工商网监

评论