2023年Q3全球手机处理器、晶圆代工产业报告

2023年Q3全球手机处理器、晶圆代工产业报告

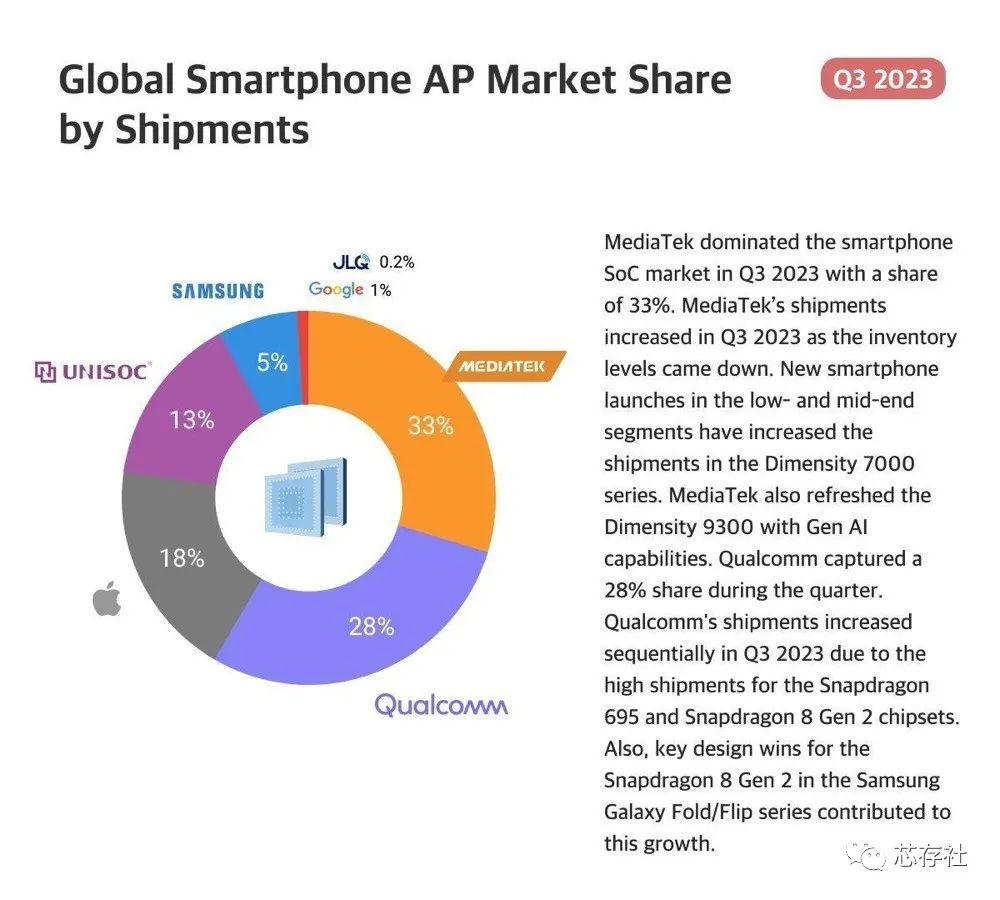

按照出货量计算

按照出货量计算,2023 年第 3 季度联发科以 33% 的份额主导了智能手机 SoC 市场。

随着库存水平下降,联发科技在 2023 年第 3 季度的出货量有所增加,中低端新款智能手机的推出增加了天玑 7000 系列的出货量。联发科还为天玑 9300 引入了生成式 AI。

2023Q3 全球手机 AP 报告:联发科出货量最大占 33%、高通营收最高占 40%

高通在本季度占据了 28% 的份额。高通由于骁龙 695 和骁龙 8 Gen 2 芯片组的高出货量,2023 年第 3 季度的出货量环比增长。

此外,三星 Galaxy Fold / Flip 系列中骁龙 8 Gen 2 的关键设计胜利也为这一增长作出了贡献。

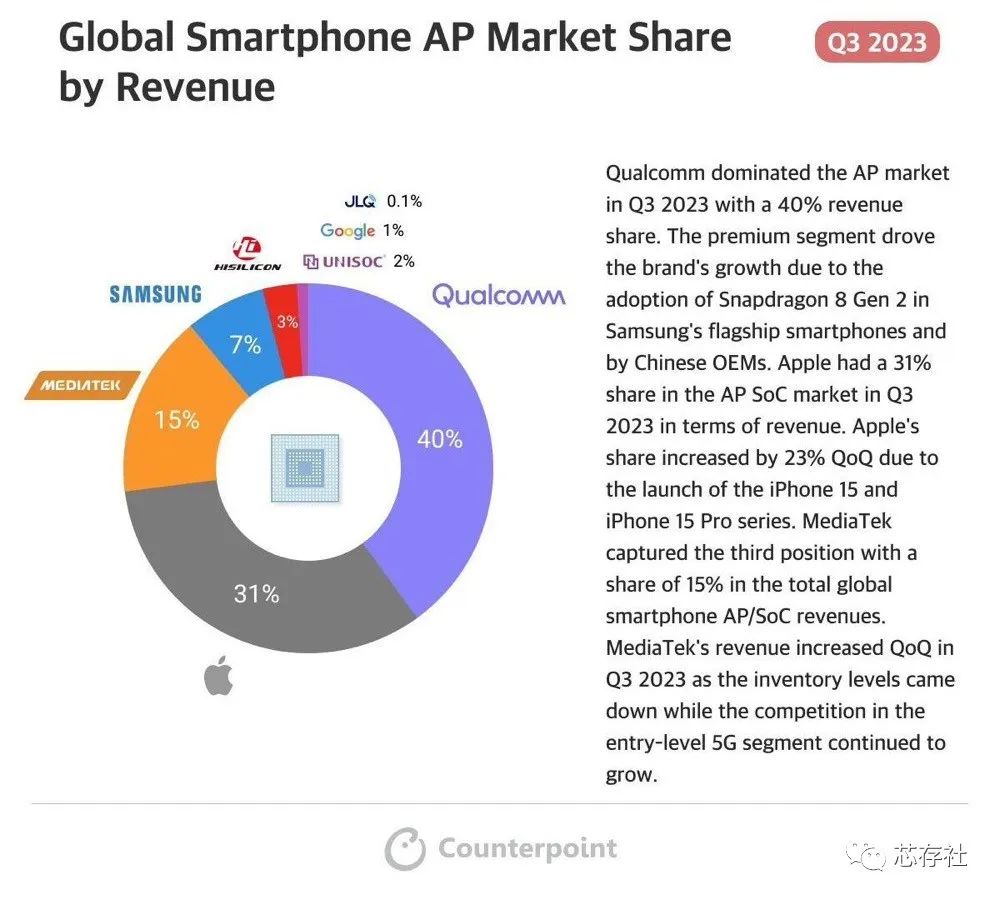

按照营收额计算

高通在 2023 年第三季度以 40% 的收入份额主导了 AP 市场。由于三星旗舰智能手机和中国原始设备制造商采用骁龙 8 Gen 2,高端细分市场推动了该品牌的增长。

2023Q3 全球手机 AP 报告:联发科出货量最大占 33%、高通营收最高占 40%

就收入而言,苹果在 2023 年第三季度的 AP SoC 市场占有 31% 的份额。由于 iPhone 15 和 iPhone 15 Pro 系列的推出,苹果的份额环比增长了 23%。

联发科技以 15% 的份额位居第三,占全球智能手机 AP / SoC 总收入的 15%。2023 年第三季度,联发科技的收入环比增长,原因是库存水平下降,而入门级 5G 领域的竞争持续增长。

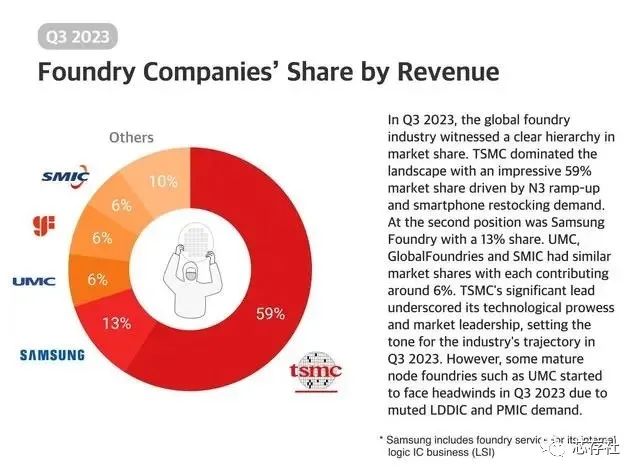

2023 年第 3 季度晶圆代工收入份额

晶圆代工公司收入份额

2023 年第三季度,全球晶圆代工行业的市场份额呈现出明显的等级。台积电得益于 N3 的产能提升和智能手机的补货需求,以令人印象深刻的 59% 的市场份额占据了主导地位。

排在第二位的是三星代工,占 13% 的份额。联电、GlobalFoundries 和中芯国际的市场份额相近,各占 6% 左右。

台积电的显著领先优势凸显了其技术实力和市场领导地位,为该行业在 2023 年第 3 季度的发展轨迹定下了基调。

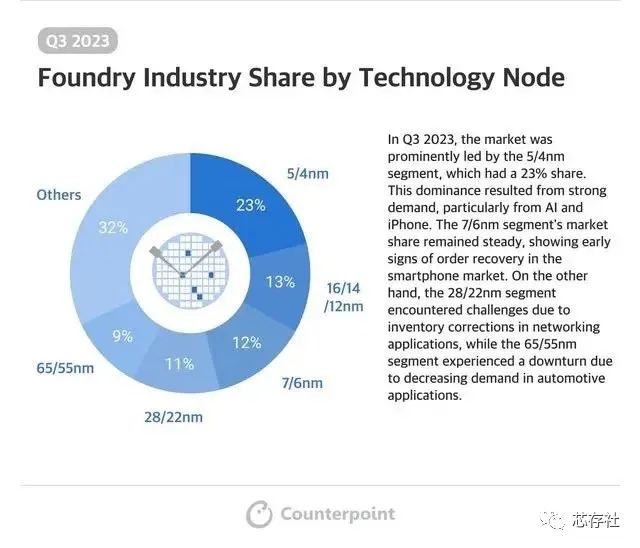

按照技术节点

在 2023 年第三季度,市场以 5/4nm 细分市场为主导,占有 23% 的份额。这种主导地位源于强劲的需求,尤其是来自人工智能和 iPhone 的需求。

7/6nm 细分市场的市场份额保持稳定,显示出智能手机市场订单复苏的早期迹象。

另一方面,28/22 纳米细分市场因网络应用库存调整而面临挑战,而 65/55 纳米细分市场则因汽车应用需求下降而出现下滑。

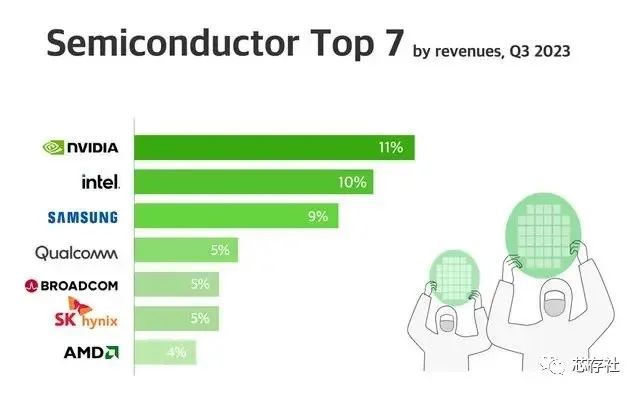

由于科技巨头对人工智能服务器的强劲需求,预计英伟达将在未来几个季度继续在半导体收入表现中占据主导地位。

图表如下:

而英特尔凭借着蓬勃发展的数据中心业务,位居第二,由于 PC 订单的增加,收入环比增长。

三星本季度维持第三,环比增长来自其内存业务的持续复苏;SK 海力士也受益于这一趋势,并报告了营收的环比增长。

审核编辑:黄飞

-

高通

+关注

关注

78文章

7759浏览量

200540 -

智能手机

+关注

关注

66文章

18711浏览量

186400 -

英特尔

+关注

关注

61文章

10335浏览量

181284 -

晶圆代工

+关注

关注

6文章

887浏览量

49843 -

应用处理器

+关注

关注

0文章

184浏览量

32888

原文标题:2023年Q3全球手机处理器、晶圆代工、半导体营收报告

文章出处:【微信号:xincunshe,微信公众号:芯存社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

AI与消费电子双轮驱动!晶圆代工双雄Q3净利大增四成,Q4业绩稳了

成熟制程晶圆代工迎供需反转:涨价周期悄然开启

苹果急寻台积电“备胎”:全球晶圆代工“江湖”剧变?

2026年Q1电流传感器供应链价格波动分析及应对策略

晶圆代工迎集体调价:五大厂拟涨价10%,芯片成本再上行

晶圆级纳米制造多层衍射光学处理器可实现单向可见光成像

广立微2025年Q3业绩高增,EDA+硅光双轮驱动国产替代新突破

全年营收剑指90亿美元!中芯国际Q3满产冲刺,净利润大涨43.1%

全球前十大晶圆代工厂营收排名公布 TSMC(台积电)第一

晶圆处理前端模块的技术特点与服务体系

722.9亿美元!Q1全球半导体晶圆代工2.0市场收入增长13%

我国著名MEMS晶圆代工厂芯联集成并购重组项目过会 欲收购芯联越州

评论