2024年芯片行业将比2023年增长13%

2024年芯片行业将比2023年增长13%

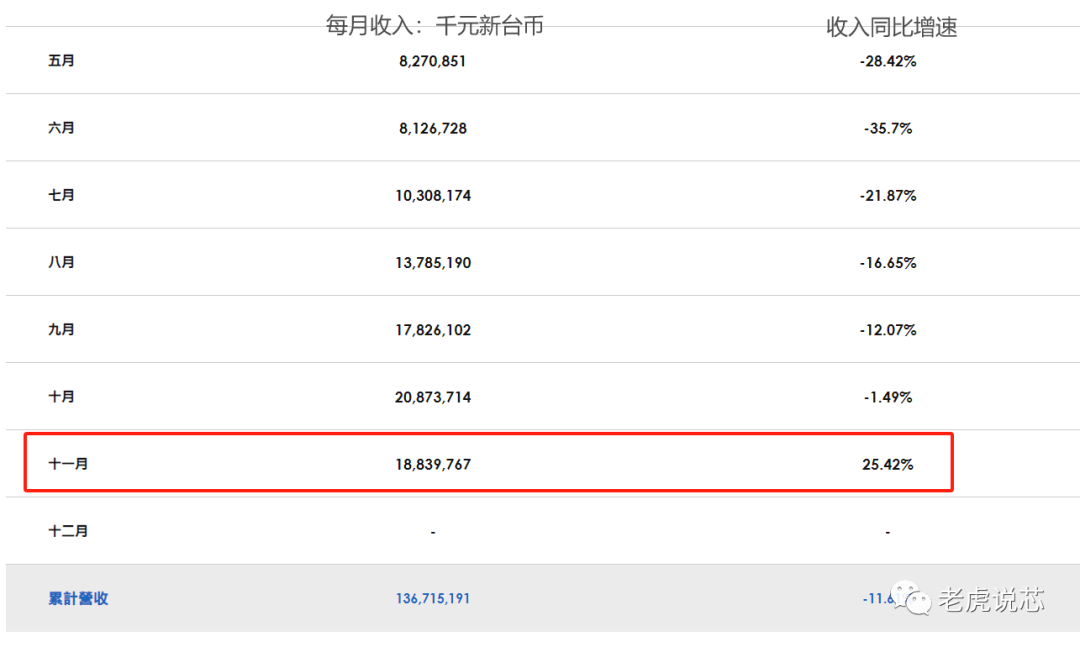

1、PCB板厂复苏。全球最大的PCB制造厂商臻鼎,23年6月到10月的月度收入同比下滑幅度逐渐减少,11月收入同比增长25%,一改之前的同比下滑趋势。芯片完成封测后是要放在PCB上面的,PCB龙头厂商的复苏某种程度上显示芯片也将处于复苏过程中。

图:臻鼎23年月度收入和同比增速

2、代工厂或许复苏。台积电23年三季度收入同比是下滑的,但10月收入同比增长15.7%。虽然11月同比还是下滑7.5%,但是收入绝对值是超过今年任何一个月份(除了10月)。台积电是全球最大的Foundry,其收入和产能稼动率能真实反应IC行业的景气度。

图:台积电23年月度营收及同比增速

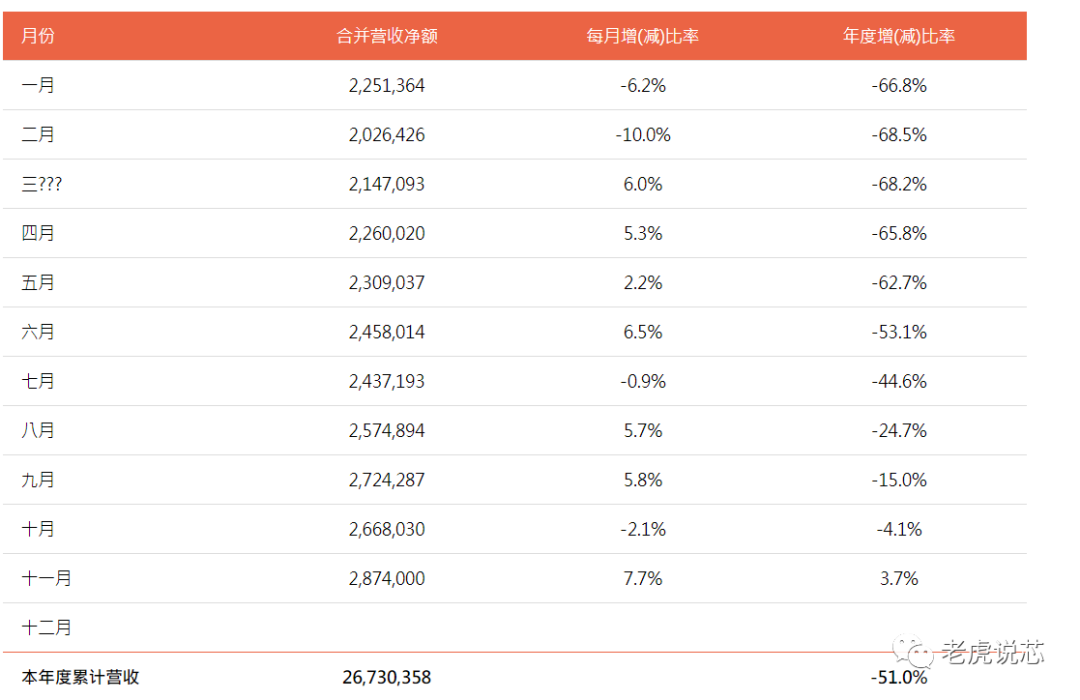

3、存储芯片涨价。过去几个月存储芯片一直在涨价,一方面是下游在补库存,另一方面是某海外大厂在控制出货。目前部分消费电子终端厂商的库存是低于正常水位的,说明存储芯片去库存接近尾声。以中国台湾最大的存储厂商南亚科为例,南亚科23年单月收入基本上是逐步增长的,而且同比下滑趋势逐步减缓,11月的收入同比增长4%。

图:南亚科23年月度营收及同比增速

4、代工厂复苏。从下游代工厂商数据看,全球PC和消费电子ODM大厂纬创集团23年10月收入同比增速接近去年同期,而且从7月开始单月收入在逐月增长。纬创集团22年收入321亿美元。

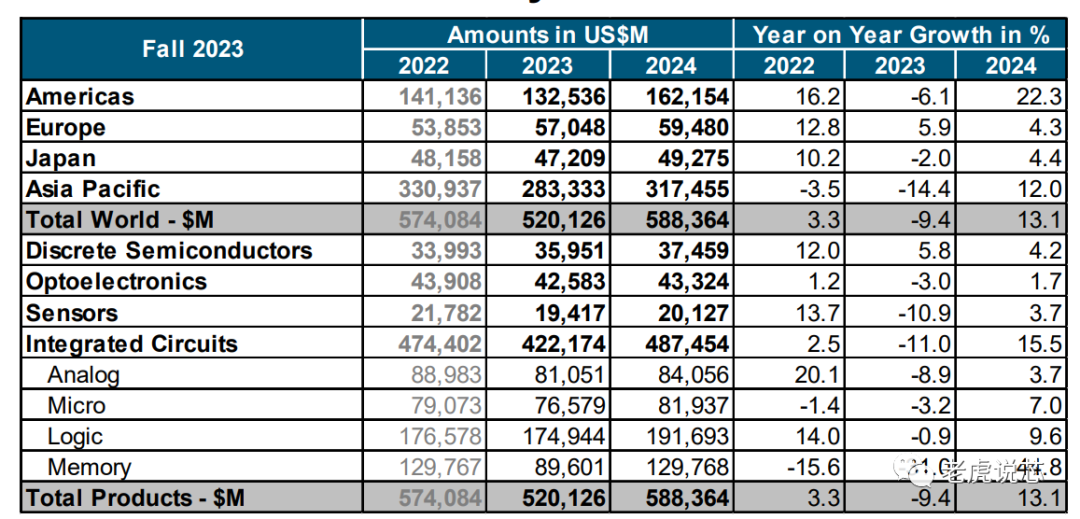

5、从WSTS机构最新发布的对2024年的预测看,其预测2024年全球半导体收入将比2023年增长13%,而2023年收入比2022年下滑9.4%。

6、个人看到2024年的一些下游领域:

AI服务器:全球大厂都在搞大模型,底层就是GPU、CPU、存储芯片等,明年预计AI服务器会有不错的行情,看看英伟达的股票就知道。

PC:PC+AI成为未来笔电的趋势之一。英特尔近期发布了针对AI PC市场的处理器酷睿Ultra,AI PC与普通PC的不同在于算力大幅提升,能够增强本地使用AI工具的能力。AI除了赋能个人PC之外,也会在行业内比如安防、工业等领域逐步渗透。

手机:手机库存去化差不多了,四季度已经看到需求在复苏,以4-5年换机周期看,19年到20年买手机的这波人明年也该考虑换手机了,而19-20年的全球手机出货量处于历史的相对高位区域(最高出货是2017年,随后逐年下降)。带AI功能的手机渗透率将逐步提升。

汽车:新能源汽车渗透率已经超过35%,明年将继续快速增长。车载芯片既是挑战,又是机遇。国产整车厂进入战国时代,崛起的过程中将带起一批国产IC厂商。

储能:户用储能今年在去库存,业内朋友预计明年上半年将完成库存消化,而电池产业链的扩产也将降低储能的成本,24年储能预计会有复苏机会。23年作为工商业储能元年,24年政策鼓励和储能成本下降的情况下,工商业储能或许可以期待“星星之火可以燎原”。

家电:已经是成熟产业,只是完成了电子化和电气化。家电的智能化刚刚开始,全屋智能(如智能按摩椅/床、人形机器人)等已经在路上了,这个是长期趋势。

光伏:双碳要持续到2050年,以光伏、储能为代表的新能源产业还可以发展几十年,光伏的技术迭代一直在持续,成本也一直在下降。这个也是长期趋势,短期可能有波折(如欧美加关税等政策)。

7、长期来看,半导体是螺旋上升的行业,周期性的行业。中国已经完成半导体行业从0到1的过程,大部分芯片产品和产业链都有国产的身影,未来10年是从1到N的过程,这个阶段才是会诞生许多营收10亿美元甚至100亿美元级别公司的过程。

小结一下:今年的日子难过是暂时的,明年或将迎来复苏的机会,长期看更是前途光明。半导体从来都是长期坐冷板凳的行业,打持久战的行业,大家要对未来有信心。

审核编辑:黄飞

-

处理器

+关注

关注

68文章

19348浏览量

230261 -

芯片

+关注

关注

456文章

50950浏览量

424738 -

pcb

+关注

关注

4322文章

23126浏览量

398573 -

台积电

+关注

关注

44文章

5651浏览量

166671 -

存储芯片

+关注

关注

11文章

898浏览量

43185

原文标题:2024年芯片行业不必悲观

文章出处:【微信号:Rocker-IC,微信公众号:路科验证】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年全球芯片市场将增长18.8%

2024年全球IT支出将增长7.5%

中国晶圆产能预计2024年将同比增长超13%

工商网监

工商网监

评论