2023 MLCC回暖缓慢但增长趋势明确,原厂加速布局高性能MLCC

2023 MLCC回暖缓慢但增长趋势明确,原厂加速布局高性能MLCC

电子发烧友网报道(文/李宁远)回顾今年,半导体行业在2023年上半年经历了低迷,但下半年出现了复苏迹象。可以说半导体行业在2023年经历了积极的变化,新的技术和市场趋势正在推动行业向前发展。

在被动元器件领域,电容产品,特别是MLCC在今年又发展得如何?电容领域MLCC是目前备受关注的一类器件,特别是近年来随着移动互联以及5G智能终端的发展,全球用量最大的被动元器件MLCC 在汽车电子、消费电子、工业控制、工业电源、通信基站以及光伏等领域都是不可或缺的。

MLCC及细分市场规模变化

根据Grand View Research发布的最新MLCC市场报告,2022年全球多层陶瓷电容器市场规模为109亿美元,今年市场规模在114.6亿美元左右,增长了5%。预计到2030年全球市场将以5.6%的年复合增长率增长到167.7亿美元。

在各种细分的MLCC中,通用型MLCC还是占据最大的市场份额,占比31%。这和其应用范围广泛密切相关,各类DC-DC转换器、手机、游戏机、内存模块、LCD和电视机等应用中对通用电容器的需求还是很明显。

而高容值MLCC是从2022年开始增速最快的细分市场,一直到2030年预计会保持6.2%的年复合增长率增长。高容值MLCC的最快增长和现在电子设备对更高电容值的需求息息相关。为了应对5G、物联网等先进技术的需求、契合现在元件小型化的发展趋势,这些高容值电容器能在小尺寸里提供更大的电容值,能够改进性能并便于紧凑设计,成为各行各业应用的理想选择。

高容MLCC是目前国内外厂商都密切关注的方向,尤其高容MLCC的开发一直是国内研发制造的薄弱环节。根据海关总署数据,2023年前十个月我国MLCC净进口量达到8546亿颗, 高于去年同期的7126亿颗,这些MLCC主要集中在高容值高性能等高端产品上,反映出我国MLCC产品进口依赖度高,国产替代空间广阔。现在不少国内厂商也在稳步提升高容产品占比,稳定全球供应链,这对于解决MLCC市场长期存在的波动问题是至关重要的。

MLCC按尺寸来分类,标准尺寸包括0402、0603、0805、1206等。0603-1206尺寸的细分市场在2022年占收入份额最大,超过半数达到了56.8%。这些MLCC在外形尺寸上兼容性高、电容值足够、ESR性能高,又能适用于市场上空间受限的应用,在过去几年出货量一直很高。

而未来几年,增长最快的是小于0603尺寸的MLCC,一直到2030年预计会保持6.9%的年复合增长率增长。这一预期也基于现在元件小型化的趋势,更紧凑的MLCC在不影响性能的情况下能推进电子设备小型化发展。

根据介质材料的不同,MLCC也有相应的分类,C0G(NP0)、X7R、X5R、Y5V等是目前较为常见的。X7R型MLCC在温度稳定性上很出色,在工业应用中有着大量应用,在2022年X7R型MLCC在细分市场占比也是最大,达到了32.4%。

未来增速最快的类型是Y5V型MLCC,一直到2030年预计会保持6.2%的年复合增长率增长。Y5V型MLCC有一定的温度限制,但是尺寸小,并电容变化范围很宽,可以广泛用于需要有限温度范围的去耦应用,在未来细分市场上增速明显。

手机市场有望复苏,汽车市场保持增长

从市场层面来说,MLCC市场有着明显的强周期属性,行业景气度呈周期性循环,产品价格、需求以及产能随之波动。众所周知,在2022年MLCC行业经历了强烈的周期波动,进入了漫长的去库存阶段。

到2023年,MLCC从行业周期底部开始缓慢地回升,各MLCC原厂的库存也在慢慢回归到健康的水位,今年第一季度开始代理商渠道方面也有减少抛货去库存动作的消息。直到年中,行业基本逐步回到了合理的供需交货状态。MLCC原厂的稼动率也开始缓慢回升。

下半年MLCC需求回暖,但传统的MLCC旺季市场需求并没有预期中那么高涨,因此MLCC厂商还是很谨慎地在库存水平。不过好消息是下半年消费电子端MLCC重要的手机市场开始有了复苏迹象,业界普遍认为明年智能手机市场将迎来稳定的增长。经济回暖的利好到电子行业的需求回升会有延时,明年手机市场的复苏无疑将拉动MLCC需求。

虽然近年来市场的动荡一直影响着MLCC厂商的生产计划和节奏,但短期内MLCC的周期波动对整体产业影响有限,从各家的扩产计划也能很明显看到MLCC市场仍然很坚挺。其中有一个重要原因就是高容市场的崛起。

高容市场的代表正是汽车应用。性能上这些车用MLCC主要呈现出高容、低ESL的特点,此外产品本身还需要能在高温、高压及高功率环境下使用。根据MLCC行业头部厂商村田披露的数据,高级智能驾驶级别的新能源汽车MLCC已经超过了1万颗甚至是2万颗。汽车电子化驱动下车用MLCC用量正在迅速增加。根据Grand View Research的调研数据,汽车MLCC市场是增长最快的细分市场,从2023年到2030年的复合年增长率为6.3%。还有一些其他机构给出的车用MLCC增速还要更高。

从终端行业情况来看,整体消费类市场在2023年对比2022年还是有一定增长的,虽然缓慢,但呈现了稳定的向上迹象。工业、汽车、储能等高性能MLCC应用依旧保持稳定市场扩张,未来形势向好。

原厂加速向小型化高容化MLCC布局

行业内不少厂商在今年都在推进扩产事宜,而且大都围绕新兴应用布局。村田去年就在多地建厂。今年上半年村田又设立合资公司扩产MLCC原材料,进一步扩大MLCC产能,巩固在新需求爆发市场下的龙头地位。下半年村田又在菲律宾兴建新厂房、增产MLCC,寻求在未来几年满足与电动汽车和6G通信技术相关的需求。TDK、太阳诱电、三星此前的扩产项目稳步推进,今年在车用产能都有显著增长。

在国内市场,日韩厂商退出的消费类市场份额正在加速被国内厂商抢占。国内厂商除了扩产抢占通用型市场,也纷纷加速了在小型化高容化高端MLCC上布局。

三环集团的“高容量系列多层片式陶瓷电容器扩产项目”一直在稳步推进中,今年三环集团在高容量、小尺寸MLCC研发上也取得重大进展,车规级MLCC产品已通过车规体系认证,部分常规容量规格已开始导入汽车供应链。根据已经公布的信息,三环集团预计于2025年实现高容系列年产量数千亿只的扩产目标。

风华高科的高容、高压、高可靠MLCC布局也初见成效,今年风华高科新能源汽车业务销售已经成为增长点,相关的MLCC产品已通过AEC-Q200、IATF16949车用体系认证,打入了国内外汽车电子客户并持续在加深合作。目前风华高科新能源汽车用高端MLCC产品正拓展由车载电子向三电系统的应用升级。

主打高端市场的微容今年有望实现500亿只的月产能,满足AEC-Q200的车规MLCC也取得了不错的进展。微容后续的MLCC重点布局将围绕汽车电子,工业/企业应用,新型智能终端,AR/VR等新兴高端市场,并会增加定制化的方案。

宇阳科技今年也启动了先进MLCC制造生产线导入,建成后打造车载和基站用高可靠高容,射频高Q,超小微片式多层陶瓷电容器和射频类超微型片式多层陶瓷电容器全球领先的研发制造基地。

小结

MLCC行业正在逐步上升,虽然这一过程比预期中的缓慢了一些,但向上的趋势是明确的。随着智能手机市场的复苏,高端产品的持续放量,MLCC在未来仍旧将保持稳定的增长。

加速向小型化高容化高可靠性MLCC布局,是MLCC原厂,尤其是国内MLCC原厂的增强核心竞争力的关键。在现在的市场格局下,终端市场对国产MLCC的认可度也越来越高,在产能扩张、工艺提升、材料及设备自研等方面的持续推进下,国产MLCC厂商竞争力在不断增强。

-

电容

+关注

关注

100文章

6101浏览量

151227 -

MLCC

+关注

关注

47文章

711浏览量

46117 -

市场

+关注

关注

1文章

128浏览量

20981

发布评论请先 登录

相关推荐

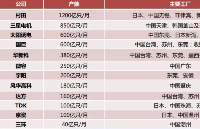

全球五大车规级MLCC厂商产能解析

村田预测AI服务器MLCC需求翻倍

MLCC朝高性能、高可靠性迭代!三星电机超小型产品、TDK 高容量产品亮相

宇阳科技长宽转置MLCC产品介绍

MLCC直流偏压特性解析

汽车MLCC:小组件 大作用

AMEYA360分享:MLCC需求上涨!太阳诱电计划扩产

不起眼的微小电子元件:多层陶瓷电容MLCC

不起眼的微小电子元件:多层陶瓷电容MLCC

MLCC陶瓷电容与普通电容器的区别

告诉你多层陶瓷电容MLCC是怎么做出来的

工商网监

工商网监

评论