一文详解车规级芯片IC等级及其特点

一文详解车规级芯片IC等级及其特点

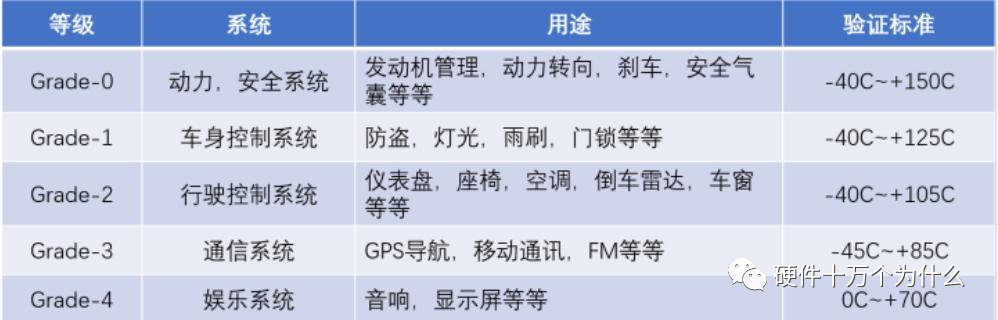

汽车芯片等级

按照美国制定的汽车电子标准,汽车芯片分为5个等级,数字越小,等级越高。

车用级芯片,生命周期

10~15年

车用级芯片和消费级区别

消费级芯片,替换生命周期2~3年。

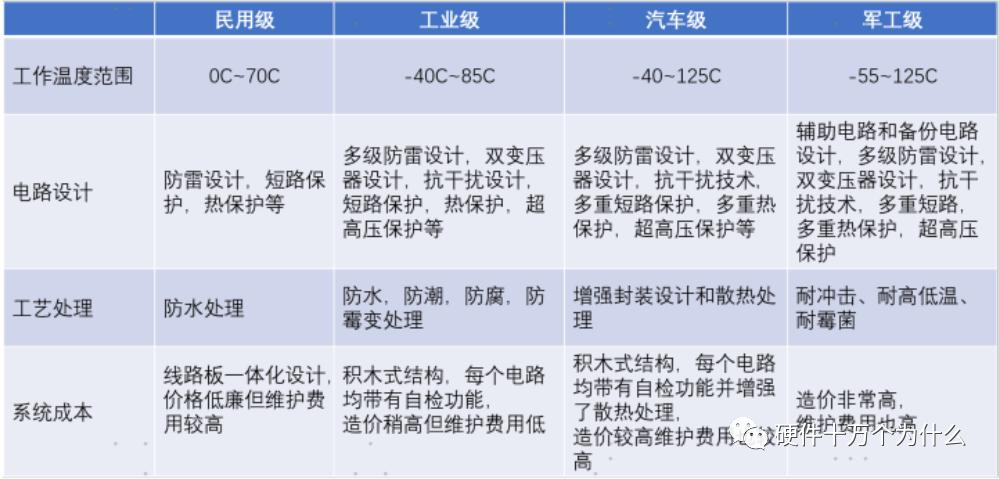

车规级芯片对加工工艺,要求不高。但对质量要求高。

芯片企业进入汽车行业要求

进入芯片企业,进入汽车行业,需要通过美国汽车电子委员会AEC(AutomotiveElectronicsCouncil)等等一系列的标准测试,还要通过ISO/TS 16949的质量验证。

车规级芯片需要经过的认证过程,可靠性标准 AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO26262等。

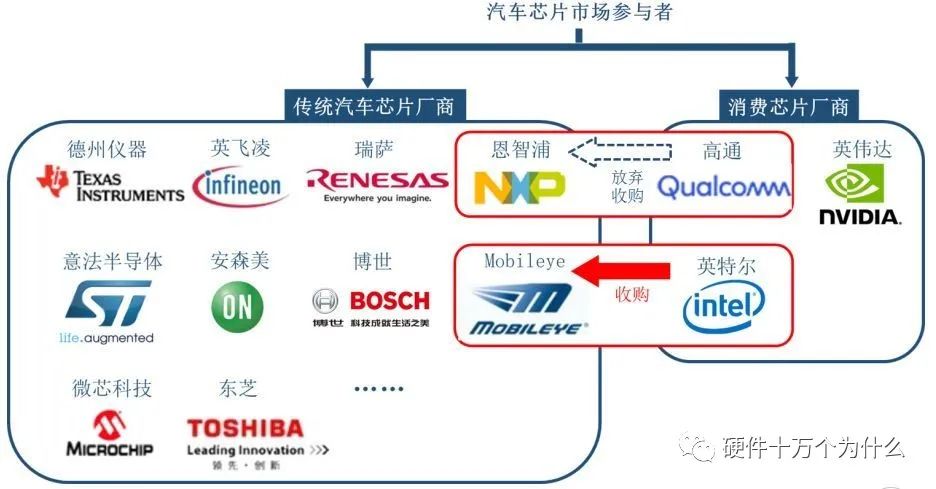

车规级芯片IC企业排名

2020:infineon完成收购Cypress后,爬上榜首。

汽车主控芯片市场规模(亿美元)

主控芯片巨头具有较强的AI计算优势,功能芯片厂商具有丰富的汽车产业链经验,两大阵营之间兼并收购及联盟合作频发。

截至目前,英伟达已与全球370+整车厂、一级供应商达成合作;英特尔收购Mobileye切入汽车产业;高通曾意图收购恩智浦等。

详解汽车主控+功能芯片,并详细阐述汽车芯片产业格局。

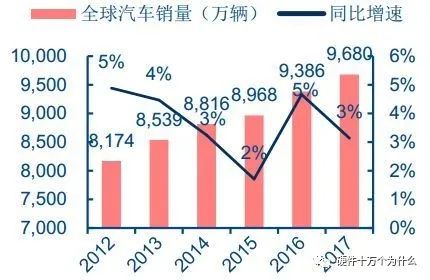

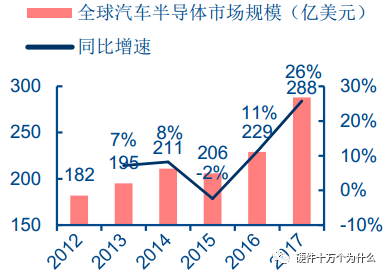

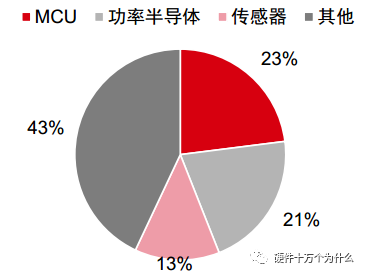

智能驾驶涉及人机交互、视觉处理、智能决策等,核心是 AI 算法和芯片。伴随汽车电子化提速,汽车半导体加速成长,2017 年全球市场规模 288 亿美元(+26%),远高于整车销量增速(+3%),其中占比最高的为功能芯片 MCU(66 亿美元,占比 23%),随后还包括功率半导体(21%)、传感器(13%)等。

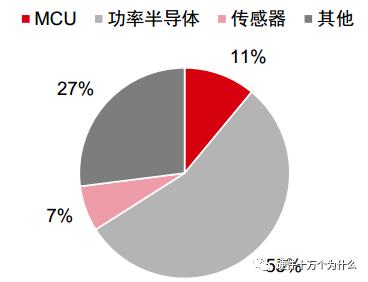

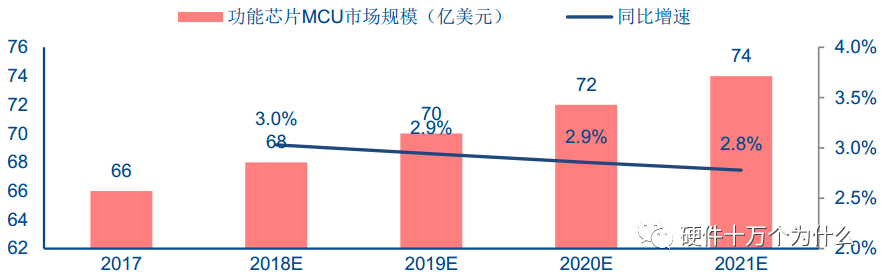

汽车半导体按种类可分为功能芯片 MCU(Microcontroller Unit)、功率半导体(IGBT、MOSFET 等)、传感器及其他。根据Strategy Analytics,在传统燃油汽车中,MCU 价值量占比最高,为23%;在纯电动车中,MCU 占比仅次于功率半导体,为11%。DIGITIMES预测,功能芯片MCU市场规模有望从2017年66亿美元稳步提升至2020年72亿美元。

▲ 全球汽车销量(万辆)

▲ 全球汽车半导体市场规模(亿美元)

▲ 燃油汽车半导体按种类分类

▲ 纯电动汽车半导体按种类分类

▲ 汽车功能芯片市场规模(亿美元)

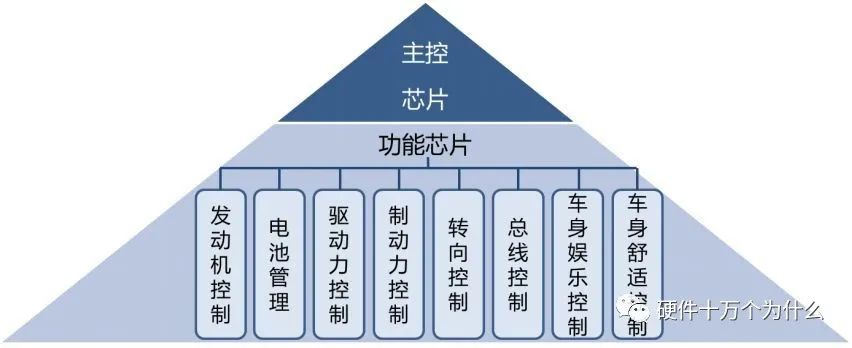

传统汽车的功能芯片仅适用于发动机控制、电池管理等局部功能无法满足高数据量的智能驾驶相关运算。

近年来,伴随智能驾驶渗透率提升,全球芯片巨头纷纷进军汽车产业,推出具备AI计算能力的主控芯片。主控芯片市场规模有望快速成长,IHS预测2020年可达40亿美元。

▲ 汽车芯片:主控芯片&功能芯片

▲ 汽车主控芯片市场规模(亿美元)

主控芯片巨头具有较强的AI计算优势,功能芯片厂商具有丰富的汽车产业链经验,两大阵营之间兼并收购及联盟合作频发。

截至目前,英伟达已与全球370+整车厂、一级供应商达成合作;英特尔收购Mobileye切入汽车产业;高通曾意图收购恩智浦等。

▲ 汽车芯片市场格局

主控芯片:算力持续增长

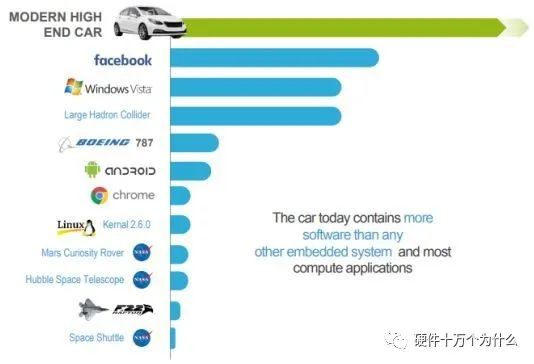

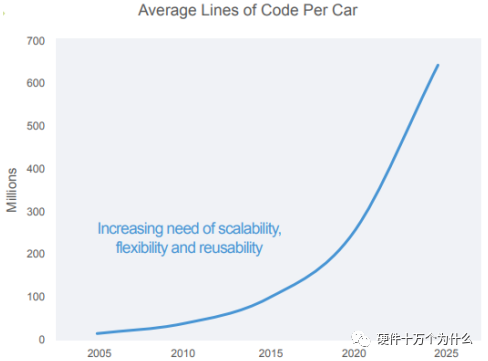

智能驾驶涉及人机交互、视觉处理、智能决策等,AI算法和芯片是核心。据恩智浦统计,目前一辆高端汽车已经搭载超过1亿行代码,远超飞机、手机、互联网软件等,未来伴随自动驾驶的渗透率及级别提升,汽车搭载的代码行数将呈现指数级增长。

自动驾驶软件计算量已经达到10个TOPS(Tera Operations Per Second,万亿次操作每秒)量级。传统汽车MCU的算力难以满足自动驾驶汽车的计算要求,GPU、FPGA、ASIC等AI芯片进入汽车市场。

▲ 汽车已经搭载超过1亿行代码

▲ 汽车搭载的代码行数指数级增长

▲ 典型汽车MCU的算力

▲ 英伟达GPU SoC的算力

全球无人驾驶领导者包括谷歌、百度、特斯拉、奥迪等,从这些厂商的自动驾驶主控模块的SoC芯片架构或可一窥汽车芯片发展方向。

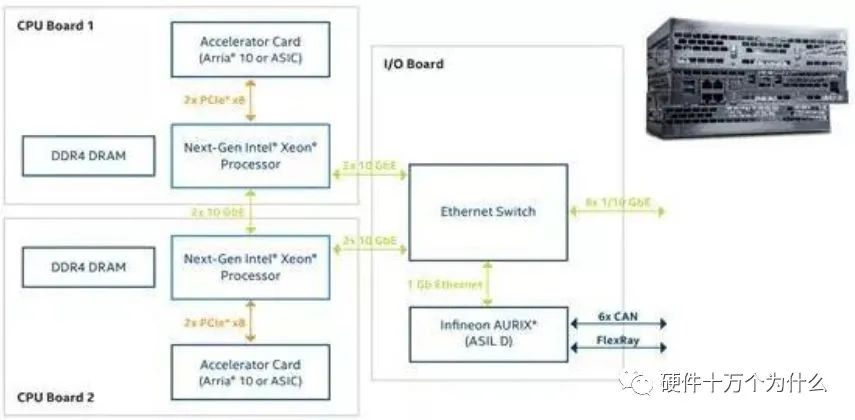

谷歌 Waymo:采用英特尔CPU+Altera FPGA方案,英飞凌MCU作为通信接口。谷歌Waymo的计算平台采用英特尔Xeon12核以上CPU,搭配Altera的Arria系列FPGA,并采用英飞凌的Aurix系列MCU作为CAN或FlexRay网络的通信接口 。

▲ 谷歌Waymo的计算平台架构

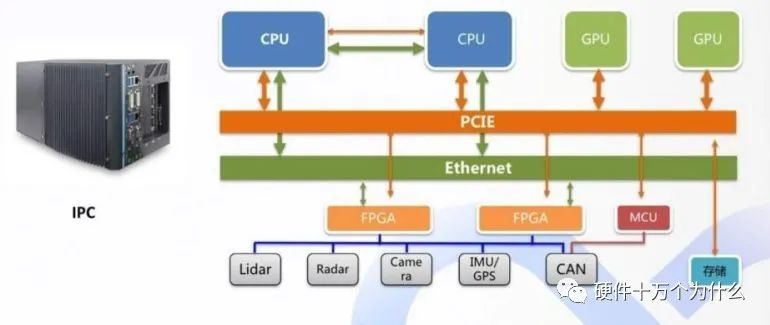

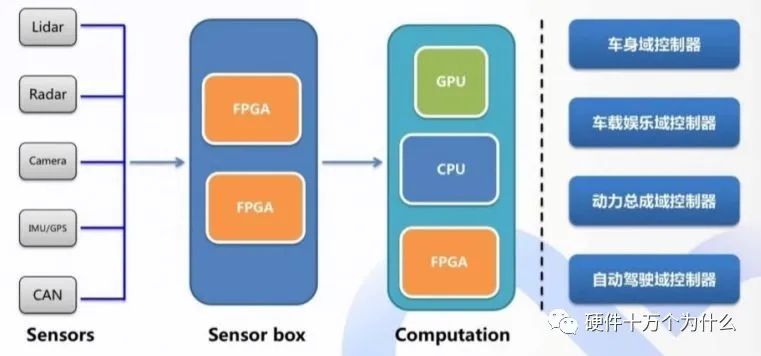

百度 Apollo:恩智浦/英飞凌/瑞萨MCU+赛灵思 FPGA/英伟达GPU。百度无人驾驶样车采用 IPC(工控机)方案,但工控机的体积和功耗难以满足量产化要求,因而百度也推出了适合于量产的域控制器嵌入式方案。将各个传感器的原始数据接入到Sensor Box中,在Sensor Box中完成数据的融合,再将融合后的数据传输到计算平台上进行自动驾驶算法处理。

百度自动驾驶专用计算平台ACU(Apollo Computing Unit)定义了三个系列产品:MLOC(高精定位,MCU)、MLOP(高精定位+环境感知,MCU+FPGA)、MLOP2(高精定位+环境感知+决策规划,MCU+GPU)。

▲ 百度Apollo的工控机计算平台架构

▲ 百度Apollo的域控制器计算平台架构

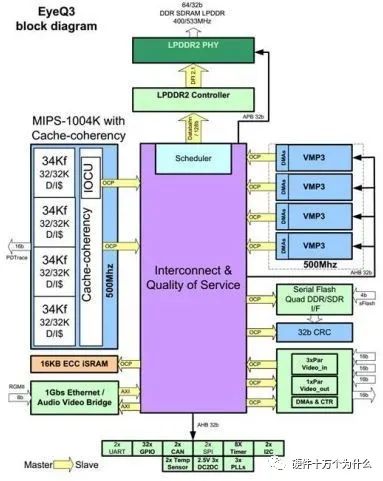

特斯拉:从Mobileye ASIC到英伟达GPU。2014 年特斯拉发布Autopilot 1.0,搭载1个前置摄像头、1个后置倒车摄像头(不参与辅助驾驶)、1个前置雷达、12个超声波传感器,视觉芯片采用MobileyeEyeQ3,主控芯片采用NVIDIA Tegra 3。

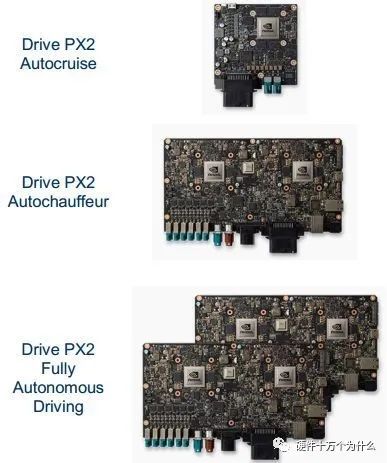

2016年底特斯拉发布Autopilot 2.0,搭载3个前置摄像头(不同视角广角、长焦、中等)、4个侧边摄像头(左前、右前、左后、右后)、1个后置摄像头、1个前置雷达(增强版)、12个超声波传感器(传感距离增加一倍),主控芯片采用NVIDIADrive PX 2,处理速度为Autopilot 1.0的40倍。

▲ Mobileye EyeQ3芯片架构

▲ 英伟达Drive PX2芯片架构

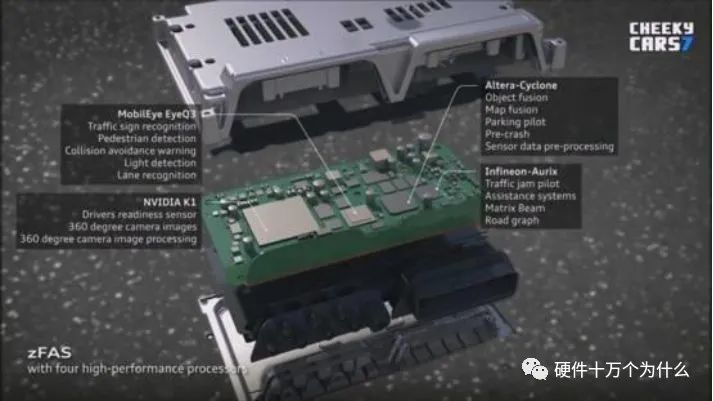

奥迪:Mobileye ASIC英伟达GPU+Altera FPGA+英飞凌MCU的多芯片集成方案。全 新奥迪A8(参数|图片)公开了自己的zFAS控制器方案。zFAS共有四块高性能的处理器:1)Mobileye的EyeQ3负责视觉信息处理,包括交通标志识别、行人识别、碰撞提醒、车道线检测等;2)英伟达的Tegra K1 SoC负责360°环视影像;3)Altera的Cyclone5 FPGA负责传感器融合、地图融合、辅助泊车等;4)英飞凌的Aurix系列MCU用于交通拥堵控制、辅助驾驶等。

新奥迪A8(参数|图片)公开了自己的zFAS控制器方案。zFAS共有四块高性能的处理器:1)Mobileye的EyeQ3负责视觉信息处理,包括交通标志识别、行人识别、碰撞提醒、车道线检测等;2)英伟达的Tegra K1 SoC负责360°环视影像;3)Altera的Cyclone5 FPGA负责传感器融合、地图融合、辅助泊车等;4)英飞凌的Aurix系列MCU用于交通拥堵控制、辅助驾驶等。

▲ 奥迪A8的计算平台架构

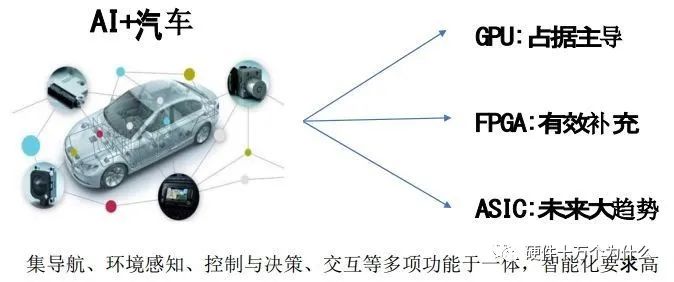

在汽车主控芯片领域,GPU仍将保持通用汽车主控芯片的主流地位,FPGA作为有效补充,ASIC将成终极方向。

当前人工智能及智能驾驶算法尚未定型,GPU作为通用加速器,预计仍将在相当长一段时间内保持其汽车主控芯片的主流地位;FPGA作为硬件加速器,料将成为GPU的有效补充;将来如果全部或部分智能驾驶算法得以固化,ASIC将成为最优性价比的终极选择。

▲ 汽车主控芯片趋势图

1、英伟达:GPU垄断优势,从智能座舱到自动驾驶

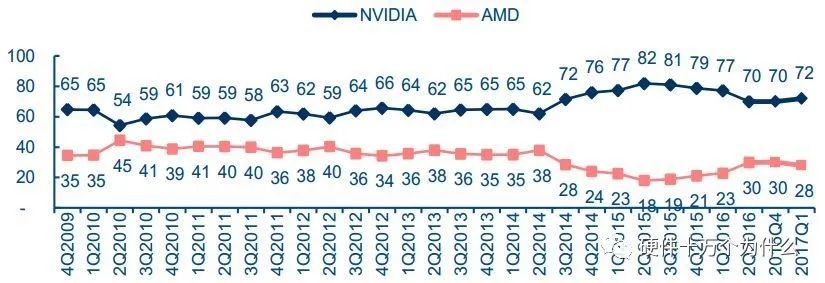

英伟达收入净利润快速增长,汽车为长期动力。英伟达是GPU领域龙头,常年保持超70%市占率。英伟达2018财年(对应2017自然年)收入97.1亿美元,同比+40.6%;净利润30.5亿美元,同比+82.9%。

▲ 全球独显GPU市场份额(2009-2017)

▲ 英伟达营业收入(百万美元)

▲ 英伟达净利润(百万美元)

英伟达数字座舱计算机Drive CX:利用先进3D导航、高分辨率数字仪表组、自然语音处理及图像处理实现驾驶辅助功能。Drive CX的内核是基于Maxwell架构的Tegra X1 SoC,此外还有选配置为Tegra K1 SoC。

DRIVE CX的主要功能包括:1)自然语言处理,通过语音识别完成地址查询、呼叫联系人等功能;2)3D导航和信息娱乐,为众多应用程序提供高分辨率、高帧率的图形显示;3)全数字仪表组,通过仪表组或抬头显示HUD提供丰富的图形显示;4)环绕视觉,利用复杂的运动恢复结构技术和先进的拼接技术,改善鱼眼镜头的图像渲染、减少重影现象,并可在高精细模型中渲染出一辆虚拟汽车,实现逼真的环绕视觉效果;5)对接Android Auto,拥有Android智能手机或iPhone的驾驶员可以轻松访问自己的移动设备,与地图、搜索和音乐等应用进行互动。

英伟达自动驾驶汽车平台Drive PX:将深度学习、传感器融合和环绕视觉相结合,力求改变驾驶体验。Drive PX的主要功能包括:1)传感器融合,可以融合来自12个摄像头、激光雷达、毫米波雷达和超声波传感器的数据;2)计算机视觉和深度神经网络,适用于运行DNN(Deep Neural Network,深度神经网络)模型,可实现智能检测和跟踪;3)端到端高清制图,可快速创建并不断更新高清地图;4)软件开发工具包DriveWorks,包含了可供参考的应用程序、工具和库模块。

2、英特尔:积极兼并收购,进军自动驾驶专用芯片

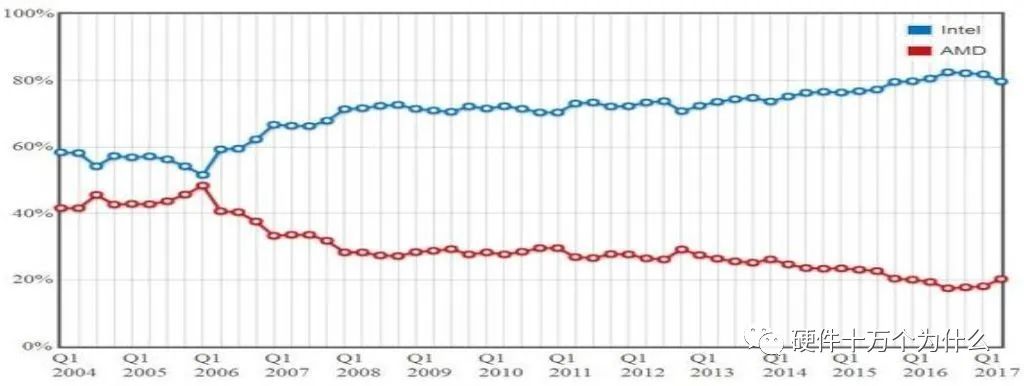

英特尔传统业务增长乏力,进军汽车领域创造业绩新增长点。英特尔曾经是世界上最大的半导体芯片制造商。

据PassMark统计,2017Q1英特尔占据全球CPU行业的市场份额为80%。近年随着智能手机的兴起与个人电脑市场的景气降低,芯片主业收入增速明显下降,公司营业收入被三星电子超越。公司曾尝试生产了手机处理器但最后表现失利,并不得不解散了负责该业务的部门。

近年来,英特尔通过大量收购积极布局无人驾驶、物联网、人工智能、VR等新兴领域,创造业绩的新增长点,力图实现从传统芯片制造商向多元解决方案提供商转型。

▲ 全球CPU市场份额(2004-2017)

▲ 英特尔营业收入(百万美元)

▲ 英特尔净利润(百万美元)

▲ 英特尔按业务类别拆分营业收入(百万美元)

▲ 英特尔近三年收购动向

英特尔收购Mobileye:全球视觉ADAS领导者。Mobileye是全球视觉ADAS市场领导者之一,掌握ADAS市场80%份额,拥有丰富的视觉ADAS产品。Mobileye的专有软件算法和EyeQ芯片能对视觉信息进行详细分析并预测与其他车辆、行人、自行车或其他障碍物的可能碰撞,还能够检测道路标记、交通标志和交通信号灯。

截至2017年底,Mobileye的产品已经被用于27个整车厂的313款车型,当年出货量870万颗。2017年3月英特尔以153亿美元收购Mobileye,打造英特尔车队。车队将包括各种汽车品牌和车型,以展示其多功能性和适应性。L4级车辆将被部署在美国、以色列和欧洲进行测试。

▲ Mobileye EyeQ5将助力汽车实现L4-L5级无人驾驶

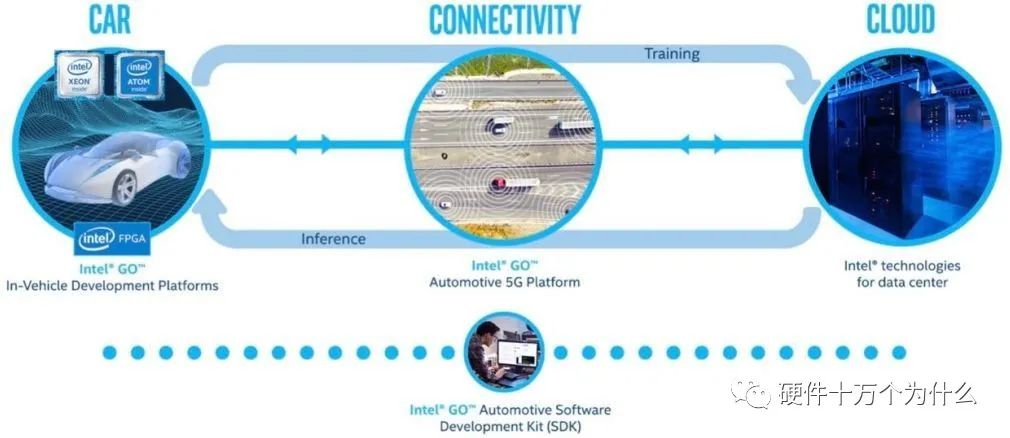

▲ 英特尔的“车到云”系统方案

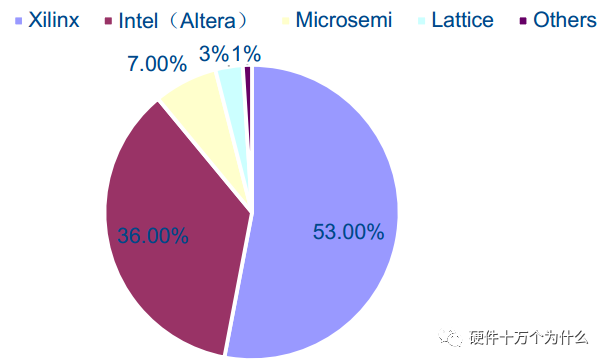

英特尔收购Altera:自动驾驶FPGA芯片已经量产。目前全球FPGA市场主要被Xilinx和Altera瓜分,合计占有近90%的市场份额,合计专利达到6000多项。

Altera的FPGA产品共有四大系列,分别是顶配的Stratix系列(近万美元)、成本与性能平衡的Arria系列(2000~5000美元)、廉价的Cyclone系列(10~20美元)、以及MAX系列CPLD。英特尔2015年宣布完成对Altera的收购,帮助高速增长的数据中心与IoT业务。

▲ 2016年FPGA市场份额分布

3、高通:凭借通信优势,从信息娱乐到车联网

高通传统业务收入下滑,积极进行新兴产业布局。高通为全球智能手机SoC龙头。

在汽车领域,高通提供的解决方案包括:1)车载资讯系统,为汽车优化制定的蜂窝网解决方案;2)驾驶数据平台,智能收集和分析来自不同汽车传感器的数据,使汽车实现精准定位,监控和学习驾驶模式,感知周围环境,已经准确与外界共享此平台的信息;3)资讯娱乐,提供3D导航、在线媒体播放和驻车辅助支持,以及语音、人脸和终端识别等功能;4)电动汽车无线充电,推出Qualcomm Halo WEVC无线充电解决方案。

▲ 全球智能手机SoC市场份额(2016-2017)

▲ 高通营业收入(百万美元)

▲ 高通净利润(百万美元)

高通推出车载信息娱乐系统解决方案。骁龙汽车平台信息娱乐系统现分为极简(Select)、高端(High)和顶级(Premium)方案。

极简方案可以支持3个显示屏,包括信息娱乐系统、仪表和抬头显示(HUD);高端层级可以支持多达4个显示屏,副驾驶或后座娱乐可以拥有单独的屏幕,同时还支持顶级音频、低时延无线传输高清视频、环视处理,深度学习与计算机视觉处理可分辨附近的障碍物和行人;顶级方案可以支持多达6个显示屏,包括仪表、信息娱乐系统、HUD、副驾驶、后座(两个不同的屏幕)。

2017年CES展上,参展的玛莎拉蒂硬件上搭载定制的骁龙汽车解决方案,包括骁龙汽车级处理器、Gobi3G/4G LTE无线调制解调器、Wi-Fi和蓝牙模块等。另一辆参展车克莱斯勒 Portal(参数|图片),安装了松下车载娱乐概念系统,此系统将以最新版本的安卓汽车以及高通公司骁龙芯片为工作基础 。

Portal(参数|图片),安装了松下车载娱乐概念系统,此系统将以最新版本的安卓汽车以及高通公司骁龙芯片为工作基础 。

高通推出车联网芯片组,支持LTE及DSRC车联网骁。骁龙X5 LTE支持LTE车联网,速度可达4类,下行速率为150Mbps,上行速度为50Mbps。骁龙 X12 LTE支持速度高10类,支持下行速率高达60 MHz 3x CA(450Mbps)到网络上行链路中的 40MHz 2x CA(100Mbps)。

骁龙X16 LTE调制解调器支持高达1Gbps的峰值下载速度,有助于满足下一代智能网联汽车的连接需求和使用案例,包括高清地图更新、实时交通和路况信息的连接导航、软件升级、Wi-Fi热点和多媒体流。

此外,高通于2017年9月推出了基于第三代合作伙伴计划(3GPP)版本14规范的全球首款蜂窝车到车(C-V2X)商用解决方案,高通9150 C-V2X 芯片组。该芯片组包括运行智能交通系统(ITS)V2X 堆栈的应用处理器以及硬件安全模块(HSM),预计在2018年下半年上市,最早于 2019 年实现量产并向车厂供货。C-V2X同时支持 DSRC和LTE通信,为车辆提供周围环境信息、非视距(NLOS)场景下的信息。

审核编辑:刘清

-

汽车电子

+关注

关注

3026文章

7941浏览量

166910 -

调制解调器

+关注

关注

3文章

854浏览量

38803 -

汽车芯片

+关注

关注

10文章

856浏览量

43382 -

车规级芯片

+关注

关注

2文章

241浏览量

12168

原文标题:车规级芯片IC等级及其特点

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论