拓荆科技2023年业绩预增,预计净利润6亿至7.2亿元,同比增长62%

拓荆科技2023年业绩预增,预计净利润6亿至7.2亿元,同比增长62%

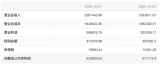

拓荆科技2024年1月22日公布业绩预告,2023年预期盈利约6亿-7.2亿人民币,较上年同期上涨62.84%-95.4%。该增长主要源于以下因素:

1、业务收入增幅达52.44%-64.17%,得益于公司加大研发力度,攻克核心技术难题,在制程更新换代中取得重大业绩突破。数码设备销售额回升,PECVD设备、ALD设备、SACVD设备销量提升;HDPCVD设备、混合键合设备性能优越,通过客户认可并实现产业化推广。新客户深化合作,群体覆盖面扩大,增加销售订单数,截至2023底,待交付订单金额已超64亿元(不含示范订单),为明年业绩稳健增长提供保证。

2、公司不断加大研发投入,拓宽产业应用领域,经营规模迅速扩大,规模效应逐渐显现,母公司净利润及非经常性损益后净利润亦同步大幅提升。

从产业趋势来看,进口设备占领大部分市场,国产替代空间巨大。全球薄膜沉积设备市场主要由AMAT、LAM、TEL和ASM等外资品牌控制,而我国企业也积极参与此行业,但在产品与技术方面仍存一定短板。以设备类型分类:

(1)PVD:市场被高度垄断,AMAT独大,占有率常年保持在80%+,是全球PVD市场绝对领导者;日本陆华社、瑞士Evatec等亦具一定影响力。

(2)CVD:AMAT、LAM、TEL主导全球市场,2020年其市占率总计高达70%,该类外资公司起步早博闻广识,凭借领先优势居于市场前列;在我国市场上,拓荆科技为CVD领域领军,产品种类繁多,PECVD设备更具竞争力。

(3)ALD:ASM和TEL位列世界前二,市占率达75%,相当强势;拓荆科技亦有涉足ALD。整体来看,我国薄膜沉积设备国产化率尚低,未来国产替代蕴含巨大商机。

-

薄膜

+关注

关注

0文章

293浏览量

29218 -

核心技术

+关注

关注

4文章

625浏览量

19607 -

PECVD

+关注

关注

2文章

21浏览量

10094 -

拓荆科技

+关注

关注

1文章

6浏览量

3592

发布评论请先 登录

相关推荐

联芸科技预计2024年净利润0.81—1.05亿 同比增长55.08%至101.04%

九号公司发半年报,净利润5.96亿元同比增长167.8%

百度Q1营收315亿元,净利润同比增长22%

比亚迪Q1净利润45.7亿 同比增加10.62%

2023年海康威视实现营收893.4亿元,同比增长7.42%

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

中航光电发布2023业绩快报:年净利33亿 同比增长22%

分红超90亿!比亚迪2023年净利润超300亿,创历史新高

腾景科技2023年业绩下滑,归母净利润同比下降28.34%

阳光电源发布2023年年度业绩预告 净利润或超百亿大关

新增订单约83.6亿元,中微公司2023年净利润预增45%

工商网监

工商网监

评论