2024年DRAM、NAND Flash合约价将如何演绎呢?

2024年DRAM、NAND Flash合约价将如何演绎呢?

存储作为半导体领域最大的一个细分之一,一直以来,它是行情晴雨表。2024年电子存储行情如何呢?

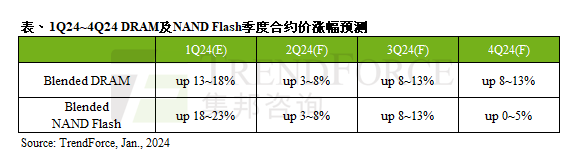

一般情况,一季度电子行业需求回升,据TrendForce集邦咨询研究显示,2024年第一季DRAM合约价季涨幅约13~18%;NAND Flash则是18-23%。第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3~8%。

随着需求上涨,9月开学季和招工需求增加,电子行业一般在第三季是增长最猛烈的。2024年第三季进入传统旺季,两者合约价季涨幅有机会同步扩大至8~13%。第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。

DRAM和NAND Flash在2022和2023表现如何?

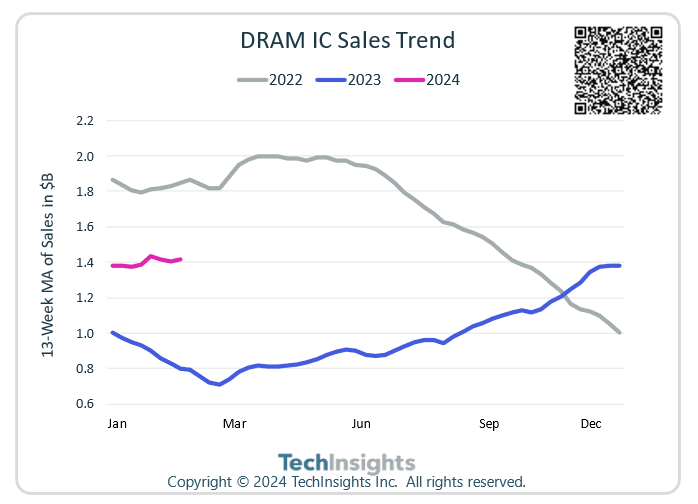

DRAM在2022年第二季度创下255.9亿美元的纪录后,出货量大幅下降。到2023年*季度降至96.6亿美元,约为峰值的38%。但随后开始复苏,同年第三季度增至 134.8 亿美元,约为峰值的 53%。

1、DRAM减产,涨飞

内存涨价核心原因是全球存储巨头持续减产,加上人工智能和高性能计算应用的兴起,以及智能手机市场的库存补充等诸多因素影响。

根据集邦咨询报道,有消息称三星和美光计划 2024 年第 1 季度提高 DRAM 价格,增幅在 15% 至 20% 区间。由于人工智能和高性能计算的应用日益广泛,加上智能手机和个人电脑市场逐渐复苏,市场预计 2024 年 DRAM 供应紧张。

业内人士表示,目前第 1 季度的合同价格谈判已经开始,存储厂商计划 1 月调整 DRAM 价格,敦促客户为未来的使用需求做好规划。

市场上有报道称,三星最近宣布 DRAM 价格将从 2024 年第一季度开始上涨至少 15%。虽然目前还没有 NAND 闪存涨价的明确迹象,但预计会跟进上涨。IT之家援引该机构观点,预计 DRAM 价格上涨趋势将持续到 2024 年底。对于 2024 年第一季 DRAM 价格走势,TrendForce 目前维持季节性平均涨幅 13-18% 的预测,其中移动 DRAM 涨幅最高,服务器 DRAM 则相对保守。

业内人士,由于 2024 年全年需求前景不明,内存制造商认为有必要继续减产,以维持内存产业的供需平衡。

2、NAND几连涨

NAND Flash的表现和内存大部分相同,但是它也有自己的走势。NAND在2022年第二季度创下181.2亿美元的纪录后,与DRAM一样急剧下降,到2023年*季度跌至86.3亿美元,约为峰值的48%。尽管DRAM开始复苏,但NAND几乎持平,在第三季度保持在92.3亿美元。

2023年四季度,DRAM和NAND Flash合约价均实现13%至18%的涨幅,今年一季度延续这一涨势。“上游存储原厂减产后,库存快速去化,叠加原厂端致力于提升获利能力,导致价格有较大涨幅。”集邦咨询分析师王豫琪表示。

随着下游传统消费电子需求的逐渐复苏与服务器需求的稳定增长,存储芯片需求也将迎来相应增长。半导体产业是典型的强周期性行业,4年至5年完成一轮周期。

供应链人士表示,先前NAND芯片价格崩跌太深,尽管合约价季涨幅看来不小,但距离芯片厂达到转盈还有一段距离,预期价格至上还要再涨四成,才能让供应商跨过损平基准点。

有专业人士分析道,虽然NAND市场价格7-8月开始酝酿涨价,10月涨幅才比较明显,目前NAND报价呈现逐月持续向上。主要受到原厂亏损已长达1年多,各家原厂对价格坚持的态度很明显,且有部分品项回到损益平衡、有些尚未回归成本价格。2024年还有拉升价格的动力,但市场需求将决定价格后续调涨的动力。

2023年四季度,NAND Flash出货量环比增长3%,整体合并营收达到 92.29 亿美元,环比增幅约 2.9%,展望四季度,NAND Flash产品也或将量价齐升。

手机、PC、服务器是存储芯片的主要应用市场,终端回暖是存储芯片向好的重要原因。存储芯片是半导体产品的重要零部件,其市场走势一直是半导体行业的风向标。随着终端需求的明确增长以及去库存化的有效进行,存储芯片或迎来一轮涨价行情,整个半导体产业或有望迎来周期上行的曙光。

3、NOR Flash也涨

存储芯片涨价风潮进一步蔓延,这一次NOR Flash行业即将迎来拐点。根士丹利最新报告指出,2024年全球NOR Flash市场将从供过于求转向供不应求,迎来“量价齐升”的局面。

2022-2023年,NOR Flash市场都处在供过于求的状态之中,大摩报告指出,供应过剩幅度约在5%以内。其主要原因便在于需求弱于预期,但如今随着PC、智能手机、服务器需求持续上升,产业趋势向好,NOR Flash市场重新迎来曙光,报告指出,消费电子2024年将整体复苏,而PC、智能手机的NOR Flash用量渐增,将对NOR Flash需求有着正面影响,预计明年二季度NOR Flash将进入旺季,需求有望增长5%左右。

在这一氛围下,NOR Flash行业已开始酝酿涨价。有消息指出,预计NOR Flash将接棒启动存储芯片新一轮涨价潮,预计明年1月起先涨5%,二季度涨幅有望扩大至10%。

兆易创新、华邦电子、旺宏等NOR Flash供应商去年底启动减产后,市场库存量逐步下降,之前库存水位平均约在3-4周水平。近期终端需求回温,开始拉货,OEM及系统厂库存水位快速降至仅2周左右;业内预计OEM及系统厂将在明年一季度传统淡季启动拉货并回补库存。

不仅是NOR Flash有望迎来涨价,TrendForce近期预计,明年一季度DRAM及NAND价格环比增幅均有望达到18%-23%——相较其此前预期(DRAM价格环比增长8%-13%、NAND 5%-10%),最新的预计增幅翻倍不止,上调了10-13个百分点。

人工智能和大数据需求上涨,存储涨价行情来袭

根据其它研究机构预测显示,2024年存储行业上涨动能大,大概率行情会持续上涨。

2024年1月15日,德邦证券发布研报点评电子行业。DRAM:价格持续上涨,动能强劲。根据DRAMexchange,上周(0108-0115)DRAM 18个品类现货价格环比涨跌幅为-0.2%~+3.4%,平均涨跌幅为+1.2%,前值为+2.3%。上周18个料号中,有17个料号呈上涨趋势。现货贸易商对于未来涨价想法一致,对于供应量偏少的常规用料进行预前备货。

NAND:颗粒周涨幅上涨,部分料号表现优异。上周(0108-0115)NAND颗粒现货价格环比涨跌幅区间为-1.7%~+3.7%,31个品类平均涨跌幅为+0.4%,前值为+0.6%。其中12个型号价格持平,15个型号价格上涨,4个型号价格下跌。由于原厂官价调涨,供应商大幅调涨报价,因此eMMC及特定SSD呈现上涨行情,工厂端亦小幅跟进目标价格。

模组端:威刚23年业绩平稳,预计24年业绩动能充足。威刚去年12月营收31.45亿新台币,月减23.18%,年增33.52%。展望今年,威刚表示,由于原厂减产与产能排挤效应发酵,且AI应用将在下半年开始不断扩大,相关服务器、PC与智能手机等需求都将接踵而至,DRAM与NANDFlash价格可望维持一整年多头格局。

供给端紧缩涨价,需求端也有一连串新兴AI需求产生,以及车用存储需求大幅增加,预计将有利于威刚业绩。而十铨表示,原厂减产效应发酵,去库存化效应浮现,合约价与现货价格持续回升,由于AIPC及高性能电脑的快速发展,带动各种AI应用,刺激PC规格升级需求提升,有望带动一波换机潮,十铨乐观看待2024年消费市场需求复苏状况,预期H1价格将有明显的上涨趋势,并带动出货成长动能。

存储巨头美光也在近期给出了乐观预期,其指出明年产品报价将回升,涨势延续至2025年,2024年将是存储器产业景气反弹的一年。中信证券认为,存储芯片产业链公司Q3业绩均有所修复,主流、利基存储价格齐涨,持续关注原厂库存去化进程和下游需求复苏节奏对存储价格的影响。

行业周期角度,分析师称海外大厂稼动控制下存储供需逐渐改善,主流存储价格Q3起持续回暖,并在Q4带动利基存储价格触底回升,看好产业链细分龙头Q4随库存去化、需求逐步回归迎来业绩底部复苏,看好国内存储产业链周期复苏叠加国产化趋势下的投资机遇。

审核编辑:刘清

-

半导体

+关注

关注

334文章

27442浏览量

219434 -

DRAM

+关注

关注

40文章

2316浏览量

183579 -

NAND闪存

+关注

关注

2文章

220浏览量

22791 -

Nand flash

+关注

关注

6文章

241浏览量

39876 -

NAND芯片

+关注

关注

0文章

23浏览量

10079

原文标题:上涨OR下跌?2024年DRAM、NAND Flash合约价将如何演绎

文章出处:【微信号:ikuxing,微信公众号:半导体芯情】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

铠侠计划12月减产,或助NAND Flash价格反转

DRAM与NAND闪存价格大幅下跌

2024年DRAM收入将达到980亿美元,同比增长88%

DRAM与NAND市场迎高增长,2024年收入飙升

NAND Flash的擦写次数介绍

2024年第一季度NAND Flash产业营收增长28.1%

三星、SK海力士对DRAM和NAND产量持保守态度

AI浪潮拉动DRAM与NAND闪存合约价飙升

什么是NAND 型 Flash 存储器?

DRAM芯片销售大幅增长,全年销售额预计增长46%

工商网监

工商网监

评论