SiC巨头的2024,很悲观

SiC巨头的2024,很悲观

据报道,在半导体股票有记录以来最好的年份之一,Wolfspeed Inc. 的市值蒸发了三分之一以上。大多数华尔街人士并不认为 2024 年会出现快速好转。

这家控制电动汽车和其他设备电源的芯片制造商是费城证券交易所半导体指数中唯一一只在 2023 年下跌的股票。该公司迟迟未能推出一种更先进的芯片制造方法,而芯片是重要的组成部分,投资者对此感到不满。电动汽车的增长应该会使其利润更高。Wolfspeed 未能使其位于纽约州北部的新工厂接近满负荷运行。

根据彭博社汇编的数据,华尔街的平均目标价仅比年初的股价高出几美元,这表明分析师对股市反弹的信心是多么有限。此后,Wolfspeed 又下跌了 20%,再次成为基准芯片指数中表现最差的公司。在研究该公司的 24 名分析师中,只有不到一半给予买入评级。

萨斯奎哈纳投资集团 (Susquehanna Investment Group) 分析师克里斯·罗兰 (Chris Rolland) 表示:“他们的业绩记录非常不一致。”他列举了一系列令人失望的收益报告,这些报告截至 10 月份,当时该公司公布的销售额好于预期。“他们需要继续满足或更好地超过莫霍克谷坡道的收入预期,”他指的是纽约工厂。

Wolfspeed 的问题源于其另一家工厂的生产混乱,该工厂是最大的碳化硅晶圆制造商之一。晶圆是其芯片的基础,供应不足正在抑制莫霍克谷芯片工厂的生产。

对于芯片制造商来说,无法在昂贵的生产设施中实现产量最大化是一大罪过,因为芯片制造商面临着高昂的固定生产成本,而这些成本很快就会过时。只有当公司能够每天 24 小时、尽可能地全负荷运转时,建造工厂的费用才合理。

如果莫霍克谷能够很快达到满负荷生产,与现有产量相比,Wolfspeed 将能够降低高达 40% 的成本,并且该公司相对于安森美半导体等竞争对手,应该在未来几年内拥有“重大成本优势”。富国银行分析师加里·莫布利 (Gary Mobley) 表示。

然而,时间正在流逝。其同行目前报告称,由于汽车制造商削减订单以减少未使用零部件的库存,汽车需求正在放缓。上周,Mobileye Global Inc. 警告称,这种增长严重影响了订单,其第一季度收入将比去年同期下降 50%。

当然,并不是所有人都对 Wolfspeed 持悲观态度。威廉·布莱尔 (William Blair) 的杰德·多斯海默 (Jed Dorsheimer) 将这只股票称为他的 2024 年“最佳想法”。这一呼吁源于这样的信念:莫霍克谷将很快拥有以更高产能运行所需的晶圆,而来自中国的晶圆供应不会很快削弱 Wolfspeed 的竞争力优势。

Cannacord Genuity 的 George Gianarikas(对该公司股票给予买入评级的 11 名分析师之一)来说,拥有 Wolfspeed 归结为押注该公司有能力生产足够的碳化硅来供应莫霍克工厂。

“他们能够制造这种材料吗?我想是的,但没有人知道,可能包括他们自己,”他在接受采访时说道。Wolfspeed 没有回应置评请求。

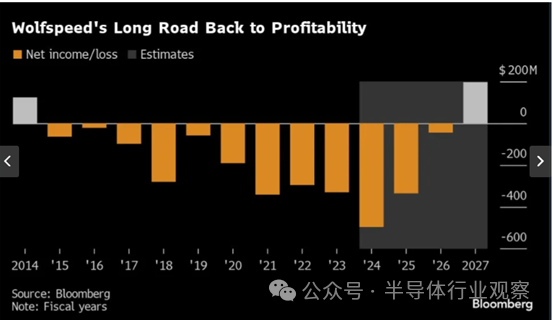

当 Wolfspeed 本月晚些时候公布第二财季收益时,根据分析师的平均估计,持续运营业务的净亏损预计为 1.39 亿美元。该公司自 2014 年以来一直没有实现年度盈利,预计要到 2027 年才能恢复盈利。

莫霍克谷工厂的目标是到 2024 财年(即 6 月结束)年底,利用率达到 20%。为了满足对更多所谓碳化硅晶圆的需求,该公司还在北卡罗来纳州投资了另一家工厂来生长晶体,这些晶体将成为晶圆,从而形成芯片的基础。

Cowen & Co. 分析师约书亚·布查尔特 (Joshua Buchalter) 表示,目前,随着生产新型芯片的成本不断增加,所有投资者都希望看到其正在获得回报的证据。

“关键在于他们能够以足够高的产量生产多少晶圆来满足他们的工厂需求,”他说。

-

晶圆

+关注

关注

52文章

4890浏览量

127931 -

SiC

+关注

关注

29文章

2804浏览量

62607 -

碳化硅

+关注

关注

25文章

2748浏览量

49018

原文标题:SiC巨头的2024,很悲观

文章出处:【微信号:汽车半导体情报局,微信公众号:汽车半导体情报局】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华大半导体旗下中电化合物荣获2024年“中国SiC外延影响力企业”称号

扬杰科技荣获2024年行家极光奖“中国SiC IDM十强企业”

派恩杰荣获“中国SiC器件Fabless十强企业”

揭秘安森美在SiC市场的未来布局

8英寸衬底+全SiC模块,罗姆助力SiC普及浪潮

又一企业官宣已成功制备8英寸SiC晶圆

SiC MOSFET和SiC SBD的区别

SiC上车加速,迎逆变器“高光时刻”!四大国际巨头新品揭秘

2024年上半年SiC产业融资热潮持续,40家企业共揽金近77亿元

碳化硅模块(SiC模块/MODULE)大电流下的驱动器研究

联合电子400V SiC(碳化硅)电桥在太仓工厂迎来首次批产

德州仪器、意法半导体发布悲观指引

2024开门红!SiC领域再现3起订单

工商网监

工商网监

评论