7大项目终止,8家企业放弃锂电!

7大项目终止,8家企业放弃锂电!

2023年,锂电市场“低迷”开局。

自2023年开年以来,碳酸锂价格下跌造成的负反馈效应对产业链带来了极大的冲击,行业相关企业投资“脚步”放缓,业内终止的募投项目呈现递增趋势。

01 项目终止,企业退出

从募投终止的项目来看,产业链中上游表现更为明显。

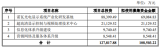

锂矿方面,天齐锂业、中矿资源、协鑫能科纷纷宣布收购项目终止。

天齐锂业终止收购澳大利亚矿企Essential MetalsLimited的计划;协鑫能科与Zim-Thai Tantalum津巴布解除锂矿资源开发合作协议;中矿资源拟取得蒙古国URT锂矿项目51%权益的计划终止。

材料方面,新宙邦、寒锐钴业、云天化等企业也放缓了扩产步伐。

新宙邦终止建设总投资约12亿元的珠海新宙邦电子化学品项目;寒锐钴业宣布终止“6万金属吨镍高压浸出项目”和“26000吨/年三元前驱体项目”;云天化年底宣布50亿元磷酸铁锂定增项目终止。

与募投项目接连终止同步发生的是,部分不具备市场竞争力的企业也因行业供给风向的转变毅然“断尾”,放弃锂电市场。

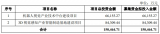

电池企业中,松下蓄电池(沈阳)工厂宣布全面停止生产,进入解散清算程序并不再开展任何经营活动;厚能股份宣布,因生产成本较高不适应市场需求,决定停止锂电池生产。

跨界企业中,明冠新材称公司彻底剥离锂电正极材料业务;珈伟新能表示不再将锂电池生产作为未来发展方向。

此外,松发股份公告终止购买安徽利维能动力电池有限公司股权;万里股份宣布终止收购特瑞电池48.15%股权;日播时尚、*ST园城也公告宣布终止跨界锂电的计划。

不过一年的时间,一度炙手可热的锂电池项目已经变成了“烫手的山芋”。

02 产能过剩危机蔓延

追溯至供给端,产能过剩危机出现。

目前,动力/储能电池、正极材料、负极材料、电解液和锂电隔膜等细分产业链中,产能规划都远远超过了2025年市场需求的预测上限。

据统计,到2025年三元材料的名义年产能将达到307万吨,磷酸铁锂产能就将达575万吨,电解液产能将达600万吨。

供需失衡下,电池产品及一系列原材料价格同步出现下滑。

据高盛预测,2025年动力电池将会降至每千瓦时99美元,这一价格降幅较2022年高达40%,届时必然带来新一轮的淘汰潮。

与此同时,为降低成本,提高竞争力,相关企业不断加速垂直一体化进程。

预计随着上下游环节的相互延伸,锂电产业链几乎所有环节都将陆续上演残酷的“淘汰赛”,部分企业放缓投资步伐甚至悬崖勒马退出锂电市场则是适时规避风险的选择。

不过也有乐观的观点指出,当前产业链出现的产能过剩主要还是结构性过剩,真正高性能高质量的产品仍旧很大的市场空间。

行业机构研报也表示,锂电行业将在2024年春季复苏,预估本轮下行周期的终点将在2-3年后出现。

审核编辑:刘清

-

锂电池

+关注

关注

260文章

8094浏览量

169913 -

碳酸锂

+关注

关注

1文章

155浏览量

10307 -

电解液

+关注

关注

10文章

846浏览量

23092 -

储能电池

+关注

关注

1文章

476浏览量

18195

原文标题:7大项目终止,8家企业放弃锂电!

文章出处:【微信号:dcgyw2018,微信公众号:电池工业网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

36家半导体企业终止IPO!问询通关难,模拟成“重灾区”

GGII:141家锂电上市企业2023年业绩分析

无锡市重大项目关注新能源、半导体等新兴领域

苹果解雇数百名加州员工,涉及汽车与荧幕项目

嘉兴高新区首季重大项目签约盛况

锂电材料企业京阳科技IPO终止

欣旺达签署400MW/800MWh共享储能、光储充检智慧驿站两个重大项目

8万吨废旧锂电池及锂电池废料的综合回收利用项目落户湖南

6000吨废旧磷酸铁锂电池修复产线项目开工

欣旺达10万吨锂电池回收利用及新型储能智造项目开工!

7家LED相关企业IPO进程,1家上岸,1家终止

工商网监

工商网监

评论