电子元器件价格飙升,涨价超7倍

电子元器件价格飙升,涨价超7倍

过去一年,受半导体周期性调整影响,电子元器件的库存压力越来越大。行业整体处于去库存阶段,真实需求仍有待恢复。不过,最新企业交期趋势表明,电子元器件市场的好日子越来越近了。

以分立器件和被动元器件为例,据富昌电子数据,头部企业的货期大多表现为下降或持平态势,行业库存水平逐渐回落至健康水位,部分产品价格呈现上涨态势。随着周期性拐点渐进,行业也将迎来新的挑战与机会。

经过长时间的库存调整和价格策略,行业整体销售态势是否有望实现强劲反弹?展望2024年,各类产品的价格走势将呈现何种变化?哪些市场前景值得关注?今天,我们将结合2024中国被动元器件高峰论坛上透露的最新动态,来聊聊分立器件和被动元器件的市场发展趋势。

01

被动元器件

核心Tips

薄膜电容、厚膜电阻、薄膜电阻、电流检测电阻等产品价格呈上涨态势

村田LQH系列电感产品,价格上涨超7倍

部分MLCC价格有所上涨,但还在亏损

高容MLCC的供应短缺现象仍然存在

“订单保卫战”或将成为2024年MLCC主旋律

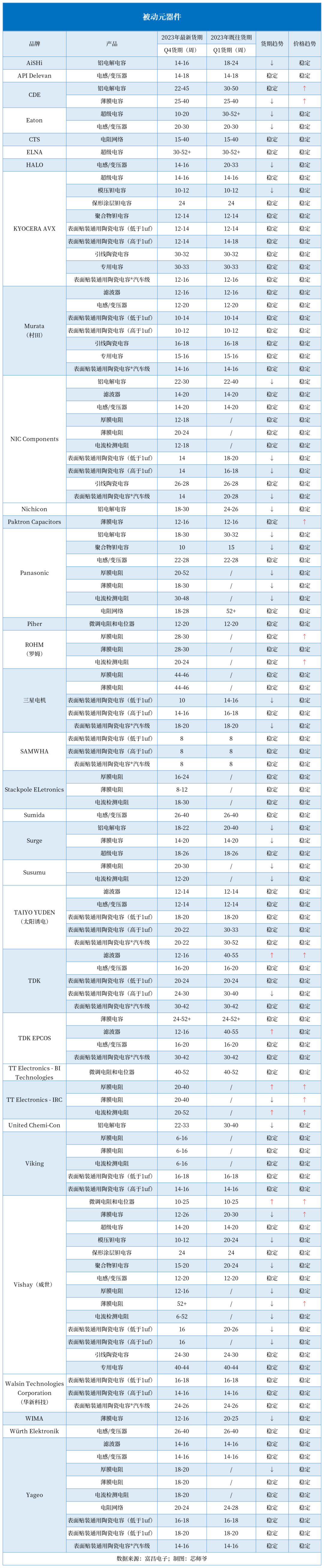

针对被动元器件类别,芯师爷共统计33个品牌、117款产品交期。其中货期呈稳定状态有77款产品,占比63.6%,呈下降状态的有35款产品,占比28.9%;价格呈稳定状态的有105款,占比86.7%。

相较于年初,2023年被动元器件的货期持续缩短,部分电阻器、滤波器的交货时间有所延长,不同品牌的同类产品货期有所差异。

价格方面,被动元器件整体保持稳定;部分产品价格呈上涨态势,如薄膜电容、厚膜电阻、薄膜电阻、电流检测电阻等,交期最长达52周,涉及CDE、Paktron Capacitors、罗姆、TT Electronics - IRC、Vishay等品牌。

滑动查看长图;数据来源:富昌电子,制图:芯师爷

聚焦具体产品品类,电感器和陶瓷电容器备受关注。其中,电感器的交货时间趋于稳定,整体为12-20周,部分品牌如Sumida、Würth Elektronik交期最高达40周;陶瓷电容器货期整体处于8-20周,TDK、TDK EPCOS的汽车级产品货期最长达42周。

电感产品近期迎来了一阵抢购潮,据业内人士透露,村田的电感产品LQH系列涨幅惊人,价格上涨超7倍,“除了LQH系列,DLW系列也在缺货”。此前芯师爷也曾报道《MLCC龙头紧急通知:停工近半年!》,受1月日本地震影响,MLCC龙头厂村田宣布穴水村田制作所将继续停工,并预计5月中旬之前都将无法恢复生产,其产品也因此受到市场追捧。

展望电感器的未来趋势,国巨磁性元件事业群顾问、奇力新集团项目负责人顾文涛提出,VR/MR、新能源汽车、AI计算将成为电感行业未来的重要增长点,面对应用端的高效率、低损耗等要求,行业将需要很多高阶的功能电感和共模电感。

而在陶瓷电容器领域,多层陶瓷电容器(MLCC)市场规模占比约93%,是全球用量最大的被动电子元件之一,被喻为“电子工业大米”。该行业自2021年Q2进入下行周期,价格持续走跌,消费级MLCC价格几乎全线倒挂,相关厂商库存水位也不断升高,纷纷开启去库存计划。

2023年下半年开始,随着大部分企业完成去库存,MLCC市场逐渐回暖,价格基本趋于平稳。此外,随着需求的逐步回升,个别物料出现供需失衡现象,多家厂商发布涨价通知。一时间,行业周期的拐点似乎将要到来。

然而,对去库存中起到重要缓冲、泄压作用的经销商而言,行业下行态势尚未终结。明利威董事长钟源辉坦言,过去两年间,MLCC价格倒挂现象的确存在。尽管2023年底至2024年1月,部分产品价格有所上涨,涨价集中在106系列和104系列,但实际上,多数MLCC代理商仍在承受亏损。不过长期来看,2024年MLCC行业整体看涨。

而在上游原厂看来,低迷的行情并未影响行业增长。三环集团事业部副总经理孙鹏表示,尽管这两年MLCC行业低迷,但是通讯、智能家居、新能源汽车等领域的发展促进了需求提升。过去四年里,MLCC全球市场规模持续增长,中国市场约占50%。

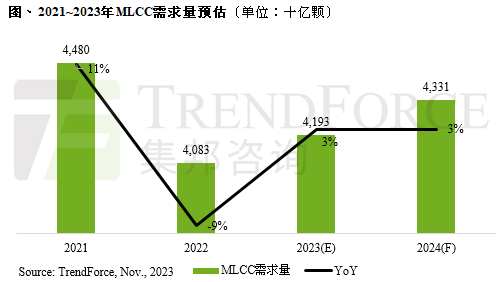

调研机构的观点与之一致。TrendForce认为,2023-2024年MLCC市场需求进入低速成长期,产业成长空间有限,2023全年MLCC需求量预估约41,930亿颗,年增率仅约3%,主要应用市场是智能手机、车用、PC等。

图源:TrendForce

值得注意的是,尽管MLCC的整体市场状况趋于稳定,但高容MLCC的供应短缺现象仍然存在。

孙鹏指出,此现象的主要成因可分为两点:一是高端MLCC供应链的垂直整合难度较大,行业壁垒较高,以叠层技术为例,行业龙头村田可实现1600层,韩系厂商约为1200层,而我国厂商仅能达到1000层;二是高容产品的生产周期较长,相较于中低容产品,高容产品在流延膜片长度、印刷膜带长度、叠层时间等方面存在近10倍的差距。

作为从2022年开始增速最快的细分市场,高容MLCC备受国内外厂商的高度关注。高容市场的代表正是汽车应用,据村田测算,随着汽车电动化、智能化的加速渗透,未来五年高容MLCC用有望实现接近翻倍的增长,高可靠性的MLCC用量则会有近3倍的提升。

除了高容化,微型化、高可靠度、高频化、高压化都是MLCC公认的发展方向,包括村田、TDK、太阳诱电、三星等头部的日韩厂商,以及三环集团、风华高科、微容科技、宇阳科技等国内厂商均围绕这一趋势积极布局。

针对未来发展趋势,钟源辉提出,过去行情低迷时,汽车和网通市场表现相对较好,2024年下半年消费类可能起量;而长远来看,汽车产业是MLCC目前最确定的下一个增长点。随着汽车产业的升级,车规级MLCC的需求量将持续上升。从头部厂商的产业布局来看,诸如村田、三星、国巨等企业纷纷加大车用MLCC产能扩张力度,以拓展全球车用市场业务。

展望2024年,“订单保卫战”或将成为MLCC行业主旋律。TrendForce预测,2024年在MLCC产业仍是低速成长的预期下,将更考验各家供应商的产品应用广度和财务运营韧性。

其中,村田计划从2024年第一季议价活动,以主打高容、耐高温、耐高压产品的积极竞价,为2024年订单保卫战做出表态;而三星、国巨为确保订单,也大幅降价消费级10u~47u X5R-X6S等高端MLCC产品价格。不过,有产业人士也表示,2024年不会有大规模的价格战,仅有个别国产品牌和海外品牌下半年可能会出现短期价格战。

02

分立器件

核心Tips

IGBT、宽带隙MOSFET、高压MOSFET等货期最高50周

小信号器件或将出现供应短缺

MOSFET的竞争会更加“卷”

功率器件价格仍将继续下行

真实市场需求有望提升至80%

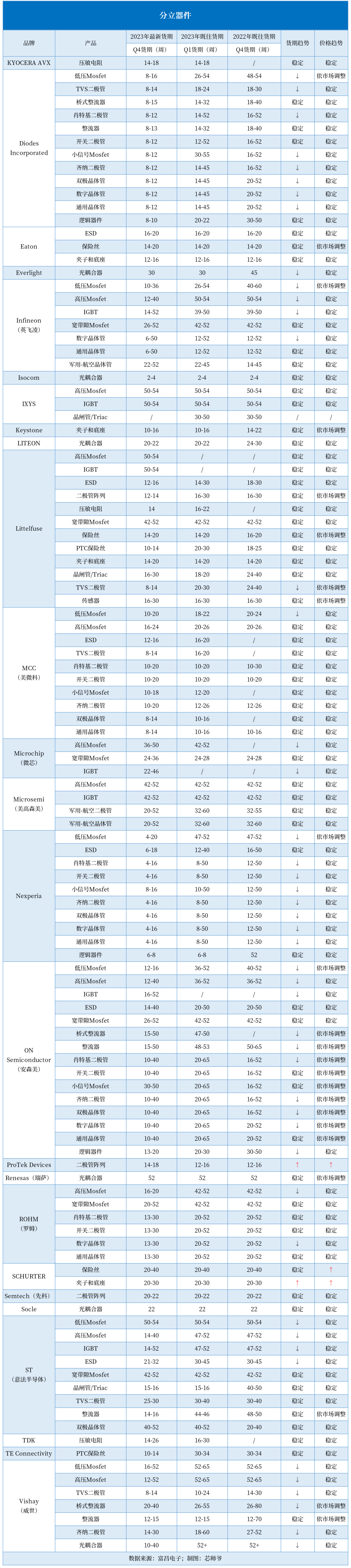

在分立器件类别中,芯师爷共统计25个品牌、114款产品交期,因产品种类多,产品货期差异比较大,落在4-54周之间。其中货期呈稳定状态有64款产品,占比53.3%,呈下降状态的有47款产品,占比39.1%;价格呈稳定状态或依市场调整的有110款,占比91.6%。

与2022年相比,2023年分立器件的货期整体实现大幅下降,且产品的交货时间仍在缩短,价格上整体保持稳定。

不过,部分产品的货期最高仍在50周以上,如IGBT、宽带隙MOSFET、高压MOSFET等,库存去化仍将持续进行。

滑动查看长图;数据来源:富昌电子,制图:芯师爷

依据功率和电流指标划分,分立器件可分为小信号器件(<1A以下)、二极管桥(≥1A)和功率器件,三者在生产工艺(芯片尺寸和封装尺寸)、产品应用等方面存在显著差异。

与主流的芯片产品不同,由于技术难度和门槛较低,小信号器件的未来竞争将取决于规模大小以及封测产线的先进程度,因此,后建封测产线的厂商反而会更具优势。

“在过去几年供应紧张的时期,小信号器件亦未见大量扩产行动。因此,在正常市场行情下,预测可能在明年或市场反弹之际出现供应短缺。”业内人士向芯师爷透露,这类产品的封测产能远大于市场真实需求,但wafer的结构性短缺或须警惕。

晶导微集团销售总经理彭杰认为,二极管桥技术的发展主流趋势为IDM模式,只有实现规模化生产,才能确保企业具备持续竞争力。根据对当前头部厂商产能利用率的分析,预计到2024年,此类产品市场供应仍将大于需求,且未来供应成本相对稳定。

在功率器件领域,IDM策略能够为厂商带来持续的技术和成本竞争优势,使其成为核心元器件的供应商。而非IDM厂商则具备灵活性优势,能在产品覆盖范围上实现更广泛的布局。

展望2024年,功率器件产品供应将保持相对稳定,其中MOSFET仍拥有大量额外产能,因此在这一领域的竞争会更加“卷”。

对于时下热门的第三代半导体,有产业人士表示,当前阶段,仅专注于第三代半导体产品的企业无一盈利,皆需其他产品线的造血支持。

“我已经观察到许多此类企业,无论是芯片设计公司还是芯片制造商,都面临着巨大的挑战,甚至有一些已濒临破产。”因此,此类企业的整体经营能力或将成为关键评估因素,而仅专注于第三代半导体领域的公司,大部分可能会面临严重的经营压力。

在2024中国被动元器件高峰论坛上,多位业内人士均指出,2023年下半年,分立器件的市场行情和价格压力得到了显著缓解。此外,2023年第四季度的相关订单量和需求量均出现了明显回升。

谈及分立器件2024年的行情趋势,行业人士表示总体需求将呈现上升态势。但也强调,这并非源于市场需求或特定行业的变动,更多来自库存去化后所释放出的真实需求。“若将2023年的真实市场需求视为50%,那么2024年有望提升至80%。”

价格方面,彭杰表示,2024年分立器件整体价格预计保持稳定,不会出现上涨。他认为,小信号和二极管桥产品价格已基本触底,因此建议供应链通过调整品牌和渠道策略,以实现成本降低的目标。不过,由于大量额外产能的释放,功率器件价格仍将继续下行。

对于行业未来的发展路径,彭杰判断,分立器件将聚焦两条路线:一是规模化路线,主要针对通用的、可替代性强的产品,通过5-10倍的规模化生产,提升渗透率、客户粘性和产品能力;二是差异化路线,通过优化企业模式和增强研发能力,打造差异化竞争优势。

03

结 语

总的来看,伴随着手机、新能源汽车、家电等终端需求的回暖,电子元器件行业有望在2024年实现触底反弹,但复苏仍需要一定的时间。

在这个过程中,钟源辉建议,所有的从业者秉持四个坚持:坚持等待行业需求的重启、坚持等待竞争对手的退出、坚持提升产品性价比、坚持提升行业高效率。

同时,他也在2024中国被动元器件高峰论坛上呼吁,得益于国内厂商的持续创新,国产品牌正逐步缩小与海外品牌的差距,供应链方面应积极推动国产化进程,为国内被动元器件品牌创造替代机遇。

审核编辑:黄飞

-

电子元器件

+关注

关注

133文章

3358浏览量

106104 -

MLCC

+关注

关注

46文章

700浏览量

45956 -

分立器件

+关注

关注

5文章

214浏览量

21340 -

薄膜电阻

+关注

关注

1文章

53浏览量

15446 -

被动元器件

+关注

关注

0文章

36浏览量

5731

原文标题:涨价超7倍!多类电子元器件价格上涨

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

品质引领,创新驱动:安博电子构建电子元器件供应链新生态

电子元器件如何分类?

常见的电子元器件评估板的作用

固态继电器与电子元器件的区别

电子元器件:从基础到应用的全方位解读

电子元器件行业景气度将回升

电子元器件如何进行封装测试?

电子元器件引脚共面性对焊接的影响

工商网监

工商网监

评论