国产汽车芯片的机遇与挑战并存

国产汽车芯片的机遇与挑战并存

关于汽车国产芯片,历经2020-2021年的疯狂,2022年的暴涨到2023年的暴跌。这一个短暂的国产芯片发展热潮,带来了一些机遇,给到很多厂家爆发式的发展,但筵席散去,现在有点烟花盛放后的落寞。

一、数量庞大的芯片公司

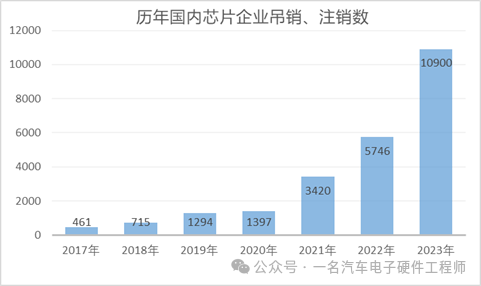

2023年,中国已经有1.09万家芯片相关企业工商注销、吊销,同比增加69.8%,比2022年的5746家增长89.7%。2023年的10900家芯片相关企业注销、吊销数量远超往年,平均每天就有超过31家芯片企业注销、吊销工商信息(这一段的数据从公众号“飙叔科技洞察”中摘录出来的)。

国产芯片公司的生存环境非常恶劣,很多初创企业可能刚开始就几个创始人自己的钱投进去,几百万或者几千万的投入,然后没有持续的资金来源,可能连一个复杂点的芯片的流片都做不出来就挂掉了。

二、国产汽车芯片来自内部的相互竞争

此前的一年多的时间里,因为工作原因接触了很多很多很多家国产芯片公司。有一些是在消费或者工业领域有很强的基础,年销售额大于10亿的那些规模还可以的企业,更多的是一些类似7,8年前的新势力造车企业的:“新势力造芯企业”。一个公司不到20人,资历就是从国际大厂出来的人联合到一起创业,做的芯片的主要思路就是“国产替代”,其实大多数产品本身并没有多少创新性。在网上看到的一个2021年AI芯片公司榜单,里面一大半从来没听过。

而且国内几乎99%的芯片公司都是fabless(fabless是指没有生产只有设计的芯片设计公司,Foundry是指提供芯片制造服务的公司,wafer是指晶圆,第一次听到这几个词的时候不懂啥意思,也不好意思问,后来回来自己查了一下),来来回回的代工就是台积电,格罗方德,中芯国际,华虹宏力这些。小公司的晶圆产能没法保障,在缺芯的时候排不上队,不缺芯的时候没人选,几乎陷入一种无法摆脱的死局。

国内此前比较缺,单价比较高的汽车芯片主要集中在MCU和功率半导体这两个领域,就导致很多人都看准了这两个领域,做MCU的厂家和做功率半导体的厂家百家争鸣。但是我个人本身不是做芯片出身的,我不知道做芯片的那些版图跟做硬件PCB的gerber是不是类似的东西,是不是也是根据原理图一点一点设计出来的。在我印象里,芯片设计是一个极其复杂,难度极高的事情,但是看国内一些初创公司,就那么几个人,就设计出来功能安全Asil D的芯片来。看着英飞凌1万多页的application note的我陷入了沉思,我不知道这些号称要替代英飞凌Tricore单片机的公司的员工是怎么写那些动辄几千上万页的note文件,还有厚度极其可观的safety manual等等。这么一对比,几百页的datasheet看起来就简单多了。

所以一些规模很小的企业在ppt的介绍材料上号称自己做了这些极其复杂的芯片出来,并且能够提供良好的售前售后服务,我个人是有点不信的。在中国国产的芯片公司进入汽车行业之前,汽车MCU的三分天下也就是英飞凌,瑞萨和飞思卡尔(NXP收了),强如ST这种国际巨头,在与飞思卡尔分开走之后都无法体面的在这个市场立足。而中国足足有上百家做MCU的厂商。 还有就是做功率半导体的企业,那就更多了,我接触的就很多。这玩意从原理上看就更简单了,符号就是一个大大的MOSFET或者一个IGBT。以致绝大多数初创公司的研发人员更少了,从业人员来源的背景主要是这四个:英飞凌,比亚迪,中车,还有一个不记得了。

不知道是不是以前在这个领域有过从业经验的人手上都有设计版图?但是无从验证,接触了那么多芯片公司,我还真从来没见过芯片设计到底是怎么做的。不过交流下来都说自己有一些knowhow,至于究竟是哪些地方不一样可能只有这个行业的从业者自己比较清楚了。应该也是做到70分很容易,做到90分就很难了,不然英飞凌也不会长期在这个领域称霸。 另外一点就是功率半导体的增量和潜在价值真的很大,按照今年国内900万台新能源汽车的量来算,一台车里功率半导体的价值按照1000块钱算(仅计算IGBT或者SiC),那就是90亿元。

如果后续新能源汽车的渗透率继续增加,再加上800V高压的普及带来的SiC大规模应用,这个市场的增量相当可观。 所以国内的巨头中芯国际和华虹宏力也觉得这个生意不错,纷纷成立了自己的子公司,中芯绍兴和华虹XX(忘了叫啥名字),都是做功率半导体的。国内很多做功率半导体的公司,他们又找中芯国际和华虹来代工,我不知道在制造工艺上会不会有什么区别?如果他们给自己做和给外面的fabless来做都是同一套东西,他们自己还少了中间商赚差价这一环节,难道不是更优竞争力吗?甚至我会觉得是不是中芯绍兴和华虹XX的会更好一点?毕竟他的每个客户遇到的问题,他都可以去进行内部横展,相当于加速进行了客户端的验证。并且他们自己背靠大树好乘凉,品牌相对来说也更靠谱一点,而一些小的fabless背后是没有大树的。

芯片本身是一个具有极强规模效应的产业,通常情况下都是产量越大,成本越低。国内都是一些相互竞争内耗的小fabless,代工还要委托Foundry,一些比较有实力的晶圆厂收费估计不低吧。在成本控制方面绝对绝对没有那些IDM国际巨头牛逼,所以降低自己的毛利润甚至无利润或者负利润的往外推产品成为抢占市场的唯一渠道,但这种不可持续的商业模式只会带来更多的芯片公司倒闭潮。

三、来自外部国际巨头的绞杀

自从2022年中旬开始,国际巨头们开始不缺芯了,汽车芯片市场明显有了好转。它们开始对付在车规芯片布局比较早,并且一些已经做进去主机厂或者Tier1的国产芯片公司。各种疯狂的降价策略,国产芯片给你什么价,我就给你什么价。应该与芯片打交道的人都听过TI公司这个策略,对国产芯片公司的打击真的非常大,毕竟TI一家的汽车芯片料号,可能就比全国所有芯片公司正儿八经车规料号的总和还要多。但TI所涉及的领域只是重点打击了国内BMS领域、电源领域、数字隔离芯片、运放等模拟芯片类的。 在MCU领域英飞凌和NXP与瑞萨还并没有跟进TI的降价策略,但他们此前在国内深耕这么多年的积淀,让广大的汽车从业者们还是更愿意用他们的芯片。就仅仅只是开始不缺货了,就足以让他们重新快速抢占回来这些市场。还不谈他们没有开始用降价的策略来进一步抢占市场了。此前闲聊,跟某国际巨头Tier1的员工了解到他们购买英飞凌TC3xx的芯片价格比国内一些Tier1买NXP同级别芯片的价格还低,我才意识到核心技术带来的超高利润率有多恐怖了,但凡他们放弃一点毛利润,就足以让国产的MCU公司都无法赚到任何毛利了。这一点对国产MCU芯片公司实在是有点太残酷了,但市场就是如此,我们还有太多的路要走。

今年的一些新项目,当我们跟Tier1说需要考虑降本,对于某些质量有保障,价格有优势的国产芯片,可以大胆的用,但得到的反馈是,国外品牌的芯片现在好像更便宜。在这种环境下,国产芯片的推广难度更大了。

四、路虽远行则将至,事虽难做则必成

距离芯片缺芯已经过去了一年多的时间,那些没有太跟芯片打交道的汽车人可能对当年缺芯的情景开始淡忘了。但此前的两年缺芯确实提供给了国内芯片公司很好的机会,而且给了整个国内汽车行业从业者一个信号:国产的汽车芯片也能用。大家都愿意给机会国产芯片公司,毕竟比亚迪就是在缺芯的两年逆境中一飞冲天的,很大程度上得益于比亚迪在半导体上的布局。 国产芯片的发展需要经历三步,第一步:实现功能上的国产替代;第二步:对国外芯片进行功能优化与创新;第三步:挖掘潜在需求,实现创新引领。如果仅仅只是满足做到第一步,在现在这个阶段已经很难存活了,希望有能力的芯片公司逐步走到第二步、第三步。给予主机厂更大的价值,才能在这个市场长久立足。

总结

目前国内汽车芯片还处于群雄并起的时代,2024年估计就是进入春秋战国时代,开始出现更多的并购和倒闭潮。可能最终会只会有少量的能存活下来,但大一统的秦王朝绝对能够带领中华民族走向巅峰。

审核编辑:黄飞

-

mcu

+关注

关注

146文章

17141浏览量

351099 -

芯片制造

+关注

关注

10文章

623浏览量

28822 -

功率半导体

+关注

关注

22文章

1154浏览量

42964 -

汽车芯片

+关注

关注

10文章

862浏览量

43387

原文标题:不缺芯环境下的国产芯片

文章出处:【微信号:eng2mot,微信公众号:汽车ECU开发】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产汽车芯片现状解读:高端少、占比低,该如何破局?

AI助力国产EDA,挑战与机遇并存

国产汽车级H桥智能栅极驱动器概述

国产光电耦合器2024年的机遇与挑战

2024年国产数字隔离器:挑战与机遇探析

2024年国产高速光耦:挑战与机遇探析

从杰发科技AutoChips AC8015看国产汽车芯片突围之路

国产光耦2024:发展机遇与挑战全面解析

机遇与挑战并存,2024年AI、汽车将给元器件行业带来大量机会

工商网监

工商网监

评论