万业企业年报预告:房地产利润下滑,半导体设备收入飙升

万业企业年报预告:房地产利润下滑,半导体设备收入飙升

2024年1月30日夜晚,万业企业公布了2023年全年业绩预测信息。根据预告,净利润预计在12至18亿之间,相较去年有所下降。此趋势主要受房地产项目接近尾声以及半导体设备业务仍处研发高峰期等多种因素影响。然而,需要注意的是,该公司集成电路设备制造业务与去年相比增长了约80%。2023年期间,该公司及其子公司共签订了近3.7亿元的集成电路设备订单,凯世通更在四季度成功签署了大批量12英寸集成电路设备销售合同。

在成为全球领先的集成电路前道设备制造商的道路上,万业企业正加强创新研发,拓宽市场空间,深耕半导体领域战略转型。特别是自第四季度以来,行业步入了景气度回暖的新时期,预示着集成电路产业将步入新一轮增长期。

在半导体设备订单方面,万业企业持续取得新的突破。近几年来,通过自我研发与对外收购并举,万业企业全力推动公司向集成电路产业方向发展。与此同时,为了避免新增土地储备,公司将继续做好现有房地产项目的开发和销售工作。在此次公告中指出,本报告期内,公司房地产板块已经转入尾声,房地产收入也较去年下降了约35%。而且,芯片设计领域属于技术和资本密集型产业,技术研发门槛极高,对于新技术和新产品的研发投入巨大,投资周期长,因此,公司目前还处在半导体设备业务的研发高峰期,这也是导致利润暂时下滑的重要原因之一。

展望未来,伴随着国内对半导体设备需求的持续增长,加上半导体设备行业本身的特征,万业企业的专用设备制造业务收入较去年同期大幅度增加约80%,公司在形成多个半导体前道核心设备产品线的同时,业务范围涵盖了离子注入机、刻蚀、薄膜沉积、快速热处理等多个核心领域。公司整合了凯世通和嘉芯半导体两个子公司,总计获取了超过15亿元的集成电路设备订单,堪称转型战略的丰硕成果。随着万业企业坚决推动并完成这一具有战略意义的产业转型,势必会催化出更强有力的价值长效“增长飞轮”。

在2023年的最后几个月,由于半导体领域逐步回归正轨,半导体设备市场需求随之复苏。中信建投发布报告预测,自2023年第四季度开始,国内头部晶圆厂将开始大规模招标国产设备,中国本土设备厂商亦将因此获得大量订单。万业企业借此机会提升产品交付能力,四季度的半导体设备收入达到2.4亿元,同比增长达到惊人的120%。自主品牌凯世通的技术升级、产品研发以及市场推广均取得显著成效,更为重要的是,在第四季度成功签署了一批12英寸集成电路设备的销售合同。

展望未来,随着后续行业景气持续回升以及国产化进程加快等多重积极因素的驱动,万业企业将持续深化“1+N”平台化发展战略,坚定聚焦研发、资金、服务各环节,通过在集成电路领域的聚合与整合,力求实现从量变到质变的飞跃。

-

集成电路

+关注

关注

5409文章

11771浏览量

365306 -

制造业

+关注

关注

9文章

2275浏览量

54018 -

半导体设备

+关注

关注

4文章

378浏览量

15485

发布评论请先 登录

相关推荐

日立中央空调领跑家用多联机市场

太盟投资集团完成40亿美元房地产基金募集

中国半导体设备业:本土企业强势崛起,全球布局步伐加快

半导体行业:机遇无限,前景可期

日本瑞萨电子 2024 年营业利润大跌 42.9%,同期营业收入下滑 8.2%

半导体企业2024年业绩预告

德力西电气荣获2024中国房地产产业链战略诚信供应商

中国半导体的镜鉴之路

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

万业企业旗下凯世通半导体:离子注入机基本自主可控!

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

全球半导体设备制造商在华收入大幅增长

精测电子上半年业绩预告亮眼,净利润同比大幅增长

全球半导体产业强势回暖

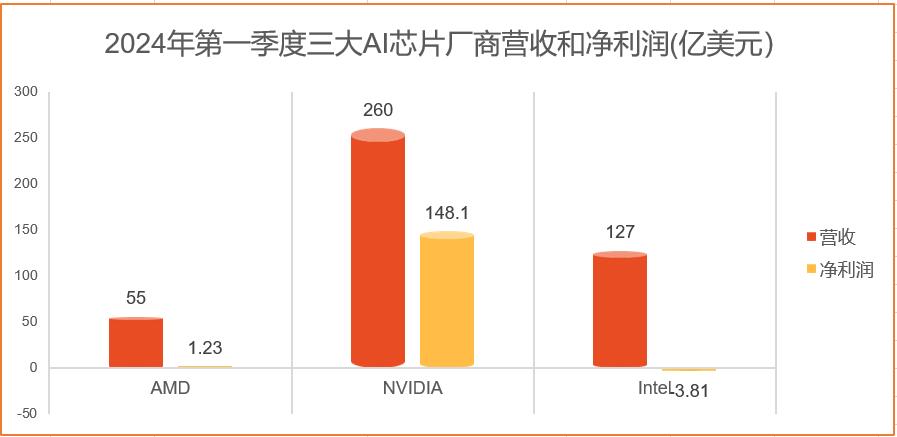

市值逼近2.8万亿!AI半导体热度爆棚,三大上游芯片大厂Q1营收集体飙升

工商网监

工商网监

评论