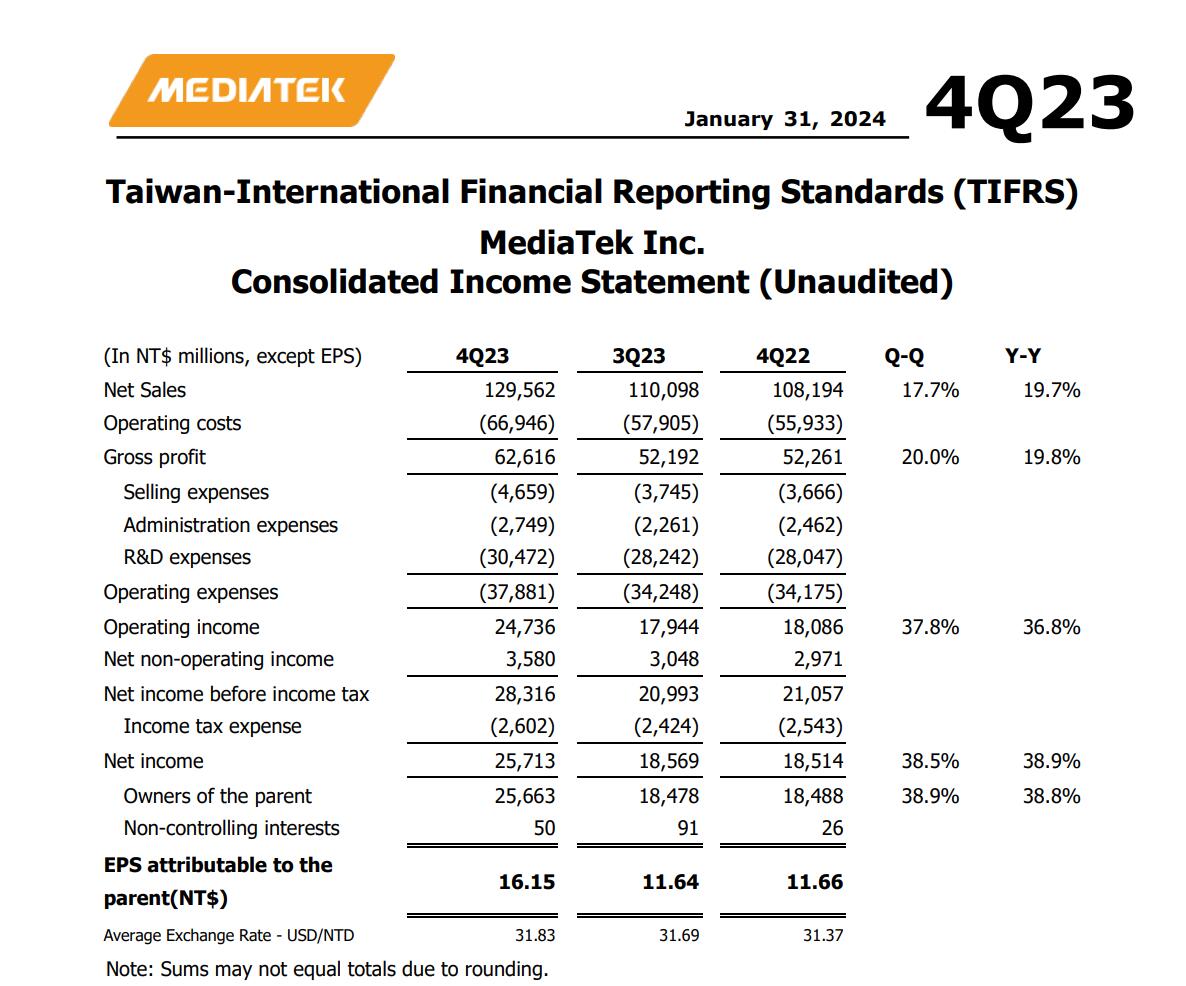

得益于智能手机复苏 联发科Q4营收和净利润同比高增长

得益于智能手机复苏 联发科Q4营收和净利润同比高增长

联发科财报显示,2023年这家公司合并营收新台币4,334.46亿元(138.25亿美元,996.93 亿元人民币),较2022年下降21%。

召开法说会,副董暨执行长蔡力行表示,今年旗舰级手机芯片市占率与业绩将持续攀升,且 AI 也会进一步导入汽车等终端装置,看好 2024 年将是公司下个成长阶段的开始,今年营收将有强劲的双位数成长。

蔡力行表示,手机业务在第四季营收较前一季增加 53%,占公司 64% 的营收。强劲的季成长是来自 5G 和 4G 需求,及旗舰芯片天玑9300的成功放量。对于 2024 年,预计全球智能型手机出货量将成长低个位数百分比至约 12 亿支,而 5G 渗透率将从 2023 年的 57%-59%增加到 61%-63%。

蔡力行指出,联发科已积极布局旗舰级手机芯片、无线连网、企业级 ASIC、车用电子及 Arm 架构运算领域,今年会持续推进新项目,部分几项今年底就会量产。2024 年第一季,预期手机营收在第四季强劲的补货需求之后将较上一季小幅季减。

针对全球手机出货量,联发科预计,全球智能型手机出货量将成长 1-3%、约 12 亿支,5G 渗透率则从去年的 57%-59% 增加到 61%-63%,看好生成式 AI 持续推动手机升级需求,同时带动整体旗舰级和高阶手机市场的成长,成为今年的重要动能。

蔡力行看好,AI 将需要更强大的运算能力和更快的传输来支持,联发科不论是在边缘运算或是云端运算都看到中长期的成长机会。

边缘运算方面,联发科拥有广泛的边缘 AI 产品,包括智能型手机、运算装置、机器人及汽车等领域,预期市场对边缘运算能力的需求将快速成长,以满足消费者更好的隐私保护、更低的延迟和更低的成本。

云端运算方面,联发科已策略性布局的 112G 和 224G SerDes IP,其对数据中心的高速传输至关重要,并提供在先进制程技术、小芯片 (chiplet) 架构设计及先进封装的坚强整合能力。电源管理 IC 解决方案也能够满足数据中心对于更高的运算和存储相关的电源管理需求。

整体来说,在 2024 年第一季,来自电视、平板和宽带的成长可望抵销其他消费性电子产品的季节性下降,预期智能装置平台营收将与上季约略持平。接下来是电源管理 IC,第四季营收较前一季成长 1%,并占公司营收 6%。数据中心的电源管理 IC 营收在第四季成长强劲,而消费性电子产品则持平。2024 年将持续在车用和数据中心等新领域扩展以带动业务成长。至于 2024 年第一季,由于季节性和部分产品在过渡阶段,预期电源管理 IC 营收将较上季下降。

展望第一季度,联发科预期第一季营收以美元对台币汇率 1 比 31.2 计算,将在 1,218亿至 1,296 亿之间,与前一季约持平至下滑 6%,较去年同期增加 27% 至 35%。营业毛利率预估将为 47.0% ± 1.5%,费用率预估将为 28% ± 2%。毛利率方面,在我们对产品及客户组合的持续努力下,2024 年的毛利率可望维持在第一季毛利率营运目标的范围内。

-

智能手机

+关注

关注

66文章

18477浏览量

180101 -

联发科

+关注

关注

56文章

2674浏览量

254686 -

汽车芯片

+关注

关注

10文章

856浏览量

43382 -

5G

+关注

关注

1354文章

48436浏览量

563952 -

天玑9300

+关注

关注

3文章

53浏览量

362

发布评论请先 登录

相关推荐

高通2024财年Q4财报亮眼:营收与净利润大幅增长

法拉电子Q3营收13.22亿,净利润增幅达31.04%

格科微前三季度营收持续高增 净利润受汇兑损益短暂拖累

Alphabet三季度营收超880亿美元,净利润同比增长33%

工业富联发布半年报 净利润同比增长22.04%

特斯拉二季度财报发布:营收稳健增长,净利润受支出增加影响下滑

季度营收创历史新高 AI芯片大厂英伟达Q1净利润大涨6倍

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73%

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

蓝思科技Q1净利润增长379% 净利润达3.09亿

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

工业富联去年营收4763亿 归母净利润超210亿

涂鸦智能2023年Q4财报 收入同比增长约42.2% 净利润提升至1,260万美元

华测导航2023年业绩报告:营收同比增长18.72%,净利润同比增长24.6%

特斯拉Q4营收和净利润低于预期!Cybertrucks、FSD成为亮点

工商网监

工商网监

评论