亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

据传感器专家网获悉,今日(1月31日),国内规模最大的 MEMS 传感器芯片代工企业——芯联集成电路制造股份有限公司(下文简称“芯联集成”)发布业绩预告:

预计 2023 年度营业收入约为 53.25 亿元,与上年同期相比增加约 7.19 亿元,同比增长约 15.60%。预计 2023 年度主营业务收入约为 49.04 亿元,与上年同期相比增加约 9.45 亿元,同比增长约 23.88%。

虽然营业收入增长迅速,但芯联集成净利润仍录得亏损:

1)公司预计 2023 年度实现归属于母公司所有者的净利润约为-19.50 亿元,与上年同期相比将增亏约 8.62 亿元。

2)公司预计 2023 年度实现归属于母公司所有者的扣除非经常性损益的净利润约为-22.92 亿元,与上年同期相比将增亏约 8.89 亿元。

3)公司预计 2023 年度 EBITDA(息税折旧摊销前利润)约为 9.37 亿元,与上年同期相比增加约 1.27 亿元,同比增长约 15.66%。

4)公司预计2023年度经营性净现金流约为25.18亿元, 与上年同期相比增加约 11.84 亿元,同比增长约 88.75%。

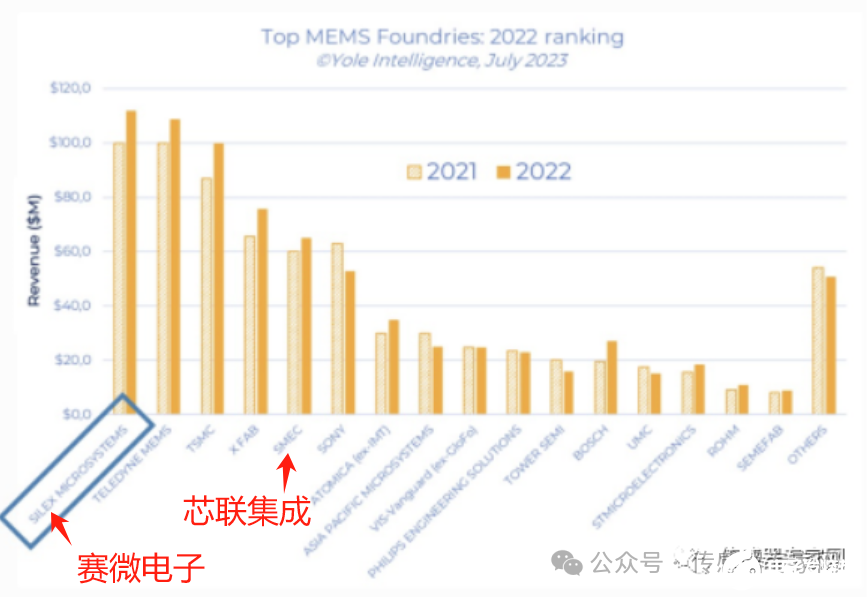

芯联集成是国产规模最大的MEMS传感器芯片代工企业,与赛微电子不同的是,芯联集成主要芯片产线均在国内,赛微电子旗下全资子公司Silex Microsystems位于瑞典,北京产线正处于产能爬坡中。据Yole最新的《2023MEMS产业现状》报告显示,MEMS芯片代工市场份额方面,赛微电子Silex Microsystems蝉联全球第一,芯联集成(旧称中芯集成,SMEC)位居全球第5,是国内规模最大企业。(相关信息参看《最新全球MEMS晶圆厂排名出炉》)

▲来源:Yole,赛微电子

预告中,芯联集成解释了2023年业绩变化的主要原因:

(一)主营业务的影响:报告期内,随着全球新能源汽车市场的持续繁荣以及国产替代需求的提升,公司在高端车载产品领域采取“技术+市场”双重保障机制,促使公司整体收入的高速增长和经营性净现金流的大幅提升。截至报告期期末,公司拥有了种类完整、技术先进的高质量功率半导体研发及量产平台,已成为国内规模最大的 MEMS 传感器芯片,车规级 IGBT 芯片、SiC MOSFET 芯片及模组封测等的代工企业。

(二)研发投入的影响:报告期内,为保证产品具有国际竞争力,公司持续在 8英寸功率半导体、MEMS、连接等方向增加研发投入,同时公司大幅增加了对 SiCMOSFET、12 英寸产品方向的研发力度。预计 2023 年研发支出约 15.13 亿元,研发投入约占营业总收入的 28%,同比增加约 6.74 亿元,同比增长约 80%。2023 年,公司共提出知识产权申请 295 项,获得专利 102 项。上述新研发项目和知识产权积累为公司未来的发展和收入增长奠定了基础。

(三)扩产项目影响:报告期内,公司在 12 英寸产线、SiC MOSFET 产线、模组封测产线等方面进行了大量的战略规划和项目布局。2023 年度公司为购建固定资产、无形资产和其他长期资产支付的现金约为 101.00 亿元,报告期内,公司预计产生的折旧及摊销费用约为 34.71 亿元,较上年增加约 13.90 亿元。上述事项的前期费用和固定成本,对公司报告期内的经营业绩产生了较大影响。剔除折旧及摊销等因素的影响,公司 2023 年 EBITDA(息税折旧摊销前利润)约为 9.37亿元,与上年同期相比增加约 1.27 亿元,同比增长约 15.66%。随着新增产能的逐步释放,收入水平的快速提升,规模效应逐步显现,以及折旧的逐步消化,公司在业务布局、技术的领先性以及产品结构等方向的优势将逐渐显现,盈利能力将得到快速改善。

面向未来,公司持续看好汽车电动化、智能化进程,随着新产品、新应用、新客户的拓展,预计公司车规级产品营业收入将持续增加,特别是 SiC MOSFET上车速度与数量将快速提升,公司最新一代的 SiC MOSFET 产品性能已达世界领先水平,正在建设的国内第一条 8 英寸 SiC 器件研发产线将于 2024 年通线,同时将与多家新能源汽车主机厂签订合作协议,2024 年 SiC 业务营收预计将超过10 亿元,继续巩固公司在国内车规级芯片代工与模组封测领域的领先地位。

公司已经完整搭建了覆盖车载、工控、消费类的驱动、电源和信号链多个平台,客户群广泛覆盖国内外的领先的芯片和系统设计公司。随着公司产品研发创新以及 SiC MOSFET 产线、12 英寸产线、以及模组封测产线产能的不断释放,将持续不断地提升对公司 2024 年营业收入的贡献。

审核编辑 黄宇

-

mems

+关注

关注

129文章

3937浏览量

190733 -

MEMS传感器芯片

+关注

关注

1文章

5浏览量

6081

发布评论请先 登录

相关推荐

比亚迪单季营收首超特斯拉,达2011亿元

百度第二季度营收339亿元

芯联集成2024年上半年业绩预告:营收约为28.80亿元,EBITDA同比增长约178.45%

大联大营收重回2000亿元!

佰维存储业绩预增显著,上半年营收预计超30亿元

海尔智家2023年营收2614亿元,海外营收1364亿元,拟提升分红比例

商汤科技2023年全年营收34.05亿元

中国大陆最大规模MEMS代工厂,2023年营收53.24亿元,同比增长15.59%!

营收超200亿,传感器业绩下滑18%!中国第二大MEMS龙头企业2023业绩公布

中国MEMS芯片第一股敏芯股份2023 年度营收 3.73 亿元约亏损9525万

营收278.48亿元 ams OSRAM公布2023财年Q4及全年业绩

工商网监

工商网监

评论