2023年新增储能装机量涨超2.6倍,储能技术百花齐放

2023年新增储能装机量涨超2.6倍,储能技术百花齐放

电子发烧友网报道(文/黄山明)随着“双碳”目标的确立,国内新能源产业开始蓬勃发展,而储能则是能源系统的枢纽,在风电光伏的庞大需求以及政策驱动下,中国工商业储能进入快速发展期。2023年更是被许多行业内人士称为工商业储能元年,而中、美、日、韩及欧洲成为全球工商业储能发展的主要推动力。

2023年国内储能装机量大增260%

当前新型储能已经成为国内建设新型能源体系和新型电力系统的关键技术,因此在大力发展新能源的同时,新型储能也在快速发展。

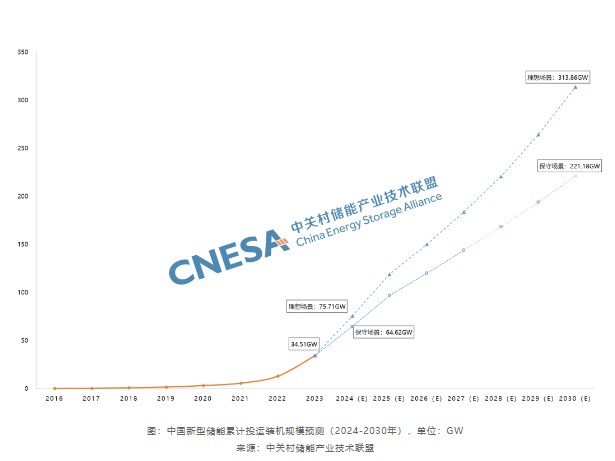

有数据显示,截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦/6687万千瓦时,平均储能时长2.1小时。2023年新增装机规模约2260万千瓦/4870万千瓦时,较2022年底增长超过260%,近10倍于“十三五”末装机规模,提前两年达成国家“十四五”规划30万千瓦新型储能装机目标。

这个成绩离不开国家的鼓励政策支持,各部分的多项政策都在鼓励新型储能行业的发展。如国家能源局《关于促进储能技术与产业发展的指导意见》明确发展我国储能技术与产业的重大意义、总体要求、重点任务和保障措施。

2023年4月,国家能源局发布《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》,提出新型电力系统稳定发展27条,提出按需建设储能,有序建设抽水蓄能,积极推进新型储能建设。到2030年,实现新型储能全面市场化发展,明确了新型储能十年内发展目标,并确 立其在推动能源领域碳达峰、碳中和过程中的重要地位。

工商业储能也在这几年有了井喷式的发展,相关数据显示,2023年以来,国内新增注册储能企业超过5万家,平均每天有超过150家新企业进入储能领域。

当然,涌入太多的竞争者,行业的内卷必然会加剧,让企业不得不进行成本、交期、服务等方面的比拼,甚至还要面临产能过剩的问题。但这是一个行业从分散走向集中的必然过程,也称为“洗牌”。

与此同时,数据显示,2023年中国企业在全球市场中储能电池(不含基站/数据中心备电类电池)出货量预估在200GWh左右。新增锂离子电芯产能约1172.5GWh,而同期全球电力储能年总装机量约为100-120GWh。这意味着行业平均产能利用率仅为50%左右,这也会造成产品库存升高,电信产能扩张速度超过了市场需求释放的速度。

有机构认为,2024年,中国新型储能市场整体将供大于求,系统集成较电芯环节竞争更为残酷,50%以上的储能系统企业(含大储系统、工商储系统、户储系统等企业)将被淘汰出局,前十名储能系统集成商将瓜分八成以上市场份额。

一个更重要的原因是,储能电池产业链各环节的价格正在全面下跌,电池级碳酸锂均价已经跌破10万元/吨,相比最高的60万元/吨,几乎膝盖斩。而在高价时刻生产的储能产品,如今又成为许多企业的负担。

要么升级,要么出海

其实对于一个行业而言,适当的产能过剩与适度的竞争其实有助于推动业内玩家技术革新和产业升级。但过度的内卷,只能导致互相内耗,甚至重蹈当年共享单车的覆辙。

摆脱储能行业的内卷有方式,一个是进行产品技术的升级,用更先进的产品来占据市场份额。比如储能中多种电化学技术路线,如锂电池、钠电池、钒电池、半固态电池、固态电池等。

其中锂电池经过几十年发展,技术成 熟度高,产业链配套完善,市场规模化效应明显。同时,磷酸铁锂电池循环寿命长,成本较低,安全性高,满足不同应用场景下的储能需求,占据主流。

而钒电池的电解液是水溶液,安全性高;循环寿命优异,功率和容量分开,适合大规模长时间储能,有望充分受益储能的发展。

更值得关注的是固态电池,其高安全性、高能量密度、稳定性与长寿命、宽工作温度范围以及快速充放电能力,都非常适用于储能行业。但目前技术仍处于发展阶段,大规模商业化应用还面临成本高昂、生产技术成熟度不足等问题。

除了电化学储能外,还有机械储能,比如重力储能,安全环保,经济性好,可建设可扩展灵活性强,水利大坝就是一种典型的重力储能运用。此外还有压缩空气储能,适用于大功率及长周期储能,可长时间供电并作为清洁能源系统能量中枢多能联储多能联供。通过光伏或风能,将收集到的能源,以压缩空气的方式储存起来,使用时通过释放压缩空气来获得能源。

当然,也有不少储能企业选择出海,海外市场对工商业储能的需求巨大,且市场利润较高,目前还是一片蓝海。

但是出海也有一定的风险,比如海外项目的开发需要更多的投入,比如不同国家和地区对储能的需求存在差异,需要根据当地市场需求进行产品设计和定位。同时,由于各国政策和标准的不同,储能产品的认证和准入门槛也存在差异,需要满足不同国家和地区的标准和要求。

并且国际市场上已有许多成熟的储能企业和品牌,新进入者需要提供更优质的产品和服务,或找到市场的细分领域,以建立自己的市场地位。同时储能企业还需要在当地建立完善的服务体系,包括技术支持、售后服务和维修保养等。同时,需要配备当地专业的服务团队和技术人员,以满足客户的快速响应需求。

因此,通常小公司很难有能力兼顾国内国外两个市场,大公司尤其是已经上市的公司,开发海外市场会更有优势。

小结

整体来看,2024年工业存储行业显然是机遇与风险并存,一方面国内储能产业的迅猛发展,带动了许多玩家的入局,但这也造成了行业竞争加剧。想要破局,一方面需要积极升级自身储能产品,以技术优势来占领市场,另一方面也可以出海,去海外市场拼搏,抢先卡位实现全球版图扩张。

-

储能

+关注

关注

11文章

1617浏览量

33054

发布评论请先 登录

相关推荐

工商业户外储能柜系统如何与安科瑞储能配套产品相辅相成?

储能技术百花齐放|2024创新储能技术论坛顺利召开

中科微感推出针对锂电池储能系统应用的MEMS基氢气传感器和模组

工商网监

工商网监

评论