AIGC热度高涨,SK海力士今年HBM已经售罄,国产厂商有哪些机会?

AIGC热度高涨,SK海力士今年HBM已经售罄,国产厂商有哪些机会?

电子发烧友网报道(文/吴子鹏)日前,SK海力士副社长Kim Ki-tae表示,今年公司的HBM已经售罄,已开始为2025年做准备。“虽然2024年计划要让HBM的产能实现翻番,不过生产配额依然全部售罄。”

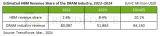

值得注意的是,此前市场研究机构Yolo Group报告指出,2023年HBM芯片的平均售价是传统DRAM内存芯片的五倍。然而,市场热度在AIGC的带动下依然有增无减。

SK海力士靠HBM业绩翻红

HBM是High Bandwidth Memory的缩写,也就是高带宽内存。得益于3D和2.5D系统级封装(SiP)和硅通孔(TSV)技术日益成熟,HBM内存技术也是突飞猛进。2022年1月28日,JEDEC正式发布了JESD238 HBM DRAM(HBM3)标准,相较于HBM2带来巨大的提升。

根据TrendForce研报,目前市场上主要有两种规格的HBM 3内存。其中速度为5.6-6.4Gbps的是HBM 3,速度为8Gbps则是HBM3e。此外,HBM3e还有HBM3P、HBM3A、HBM3+、HBM3 Gen2等别名。TrendForce认为,HBM 3和HBM3e将会是2024年的主流。

在HBM3内存产品研发方面,SK海力士、三星和美光选择了两条不一样的路。其中,SK海力士、三星选择的是迭代方式,先研发HBM3内存,然后再研发HBM3e内存。以SK海力士来说,该公司2023年8月宣布开发出全球最高规格HBM3e内存,最高每秒可以处理1.15TB(太字节)的数据,相当于在1秒内可处理230部全高清(Full-HD,FHD)级电影(5千兆字节,5GB)。数日前,有韩国媒体报道称,SK海力士已顺利完成HBM3e的开发及性能评估,预计将于3月开始大规模生产,并向英伟达供货。

美光则是跳过了HBM 3,直接开始研发HBM3e。去年9月,美光宣布向英伟达等客户交付 HBM3e内存样品,内存采用eight-tier布局,每个堆栈为24 GB,采用1β技术生产,具备出色的性能,可以达到1.2 TB / s的速度。

在HBM内存方面,SK海力士一直都处于领先位置。相关统计数据显示,2023年SK海力士几乎垄断了HBM 3内存的供应,更是独享英伟达的HBM 3内存订单。业内人士称,这种情况已经延续了一段时间。另外,SK海力士还特别注意强强联手,公司副总裁、HBM产品负责人兼DRAM设计主管Cheol Kyu Park Hyun表示,“与新思科技建立长期合作关系,有助于我们为共同客户提供经过全面测试和可互操作的HBM3解决方案,以提高内存性能、容量和吞吐量。”

根据分析师的预测数据,SK海力士今年的营业利润将达到75亿美元。要知道,在2023年第二季度和第三季度,SK海力士都是亏损的。2023年四季度,SK海力士已经实现了2.6亿美元的盈利。SK海力士指出,业绩大增的最关键驱动力,便是先进DRAM芯片,特别是HBM。

目前,SK海力士和英伟达已经在商讨2025年的订单分配。SK海力士透露,其下一代 HBM4 内存将于2024年着手开发,相关产品预计将会在2026年进入市场。

国内产业链公司有望受益

虽然HBM内存产能主要由SK海力士、三星和美光垄断,不过内存供应也有产业链条,国产公司有望从中受益。比如日本的设备厂商,就在SK海力士HBM内存供不应求的情况下,本半导体设备公司TOWA(东和)也跟着广受关注。该公司表示,预计将从“韩国主要制造商”获得用于制造HBM芯片机器的“最大订单”,可能会有超过20台制造最新HBM内存产品的设备在本财年(截至今年 3 月)运往SK海力士。另外,同样受益的设备厂商还有东京电子,该公司因为相关概念股价暴涨。

那么,国产公司有哪些机会呢?

有研报指出,国产公司目前能够从HBM内存产业捕捉的机会基本来自上游材料环节。比如华海诚科,该公司是国内环氧塑封材料龙头,主要产品包括环氧塑封料和电子胶黏剂。其中,该公司的环氧塑封料应用于QFN/BGA、FC、SIP、FOWLP/FOPLP等封装形式,已经经过了客户方验证,也可以用于HBM的封装。

再比如联瑞新材。该公司主要聚焦高端芯片(AI、5G、HPC等)封装、异构集成先进封装(Chiplet、HBM等)、新一代高频高速覆铜板(M7、M8等)等下游应用领域的先进技术,并不断推出多种规格低CUT点Low α微米/亚微米球形硅微粉、球形氧化铝粉,高频高速覆铜板用低损耗/超低损耗球形硅微粉等功能性粉体材料。1月22日,联瑞新材董秘在回答投资者问时表示,HBM封装填料相较于传统封装填料要求更高,在纯度、杂质、大颗粒控制方面要求更加严格,对于生产制造技术、生产控制技术的要求也更加严格,产业链上下游的配合更加紧密,公司部分封装材料客户是日韩等地全球知名企业,公司已配套并批量供应了Lowα球硅和Lowα球铝产品。

此外,相同类型的供应链公司还有壹石通和雅克科技等。当然,HBM内存热也让国内内存概念公司从涨价周期中受益,比如江波龙、佰维存储、德明利等存储模组厂商,以及澜起科技、聚辰股份等配套芯片厂商。

小结

在HBM内存竞争中,SK海力士目前处于领先的地位。该公司已经和英伟达、AMD形成深度绑定,预计将会持续引领HBM内存发展,相关产品处于供不应求的状态。从产品链维度来看,国内主要受益公司基本是上游的材料厂商,国产HBM内存仍需技术突破。

-

海力士

+关注

关注

2文章

133浏览量

25928 -

AIGC

+关注

关注

1文章

361浏览量

1539

发布评论请先 登录

相关推荐

工商网监

工商网监

评论