FPGA科普总结

FPGA科普总结

FPGA 是可以先购买再设计的“万能”芯片。FPGA (Field Programmable Gate Array)现场可编程门阵列,是在硅片上预先设计实现的具有可编程特性的集成电路,它能够按照设计人员的需求配置为指定的电路结构,让客户不必依赖由芯片制造商设计和制造的 ASIC 芯片。广泛应用在原型验证、通信、汽车电子、工业控制、航空航天、数据中心等领域。

Altera LUT4 架构

FPGA 硬件三大指标:制程、门级数及 SERDES 速率,配套 EDA 软件工具同样重要。比较 FPGA 产品可以从技术指标入手。从 FPGA 内部结构来看,主要包括:可编程输入/输出单元(I/O)、可编程逻辑块(LC)、 完整的时钟管理(CMT)、嵌入块式 RAM(BRAM)、布线资源、内嵌的底层功能单元和专用硬件模块等。

根据赛灵思披露的数据,一个 LUT6 等效 1.6 个 LC,一个 LC 对应几十到上百“门”,1000 万门约等于 10 万 LC,即 100K CLB 级别 FPGA。与 ASIC 不同的是,客户在选购 FPGA 产品不仅考虑硬件参数,配套 EDA 软件的性能也同样重要。目前国内厂商高端产品在硬件性能指标上均与赛灵思高端产品有较大差距。

相对于ASIC,FPGA具有3点优势:

1、可编辑,更灵活

2、产品上市时间短,节省了 ASIC 流片周期

3、避免一次性工程费用,用量较小时具有成本优势。

1)灵活性:通过对 FPGA 编程,FPGA 能够执行 ASIC 能够执行的任何逻辑功能。FPGA 的独特优势在于其灵活性,即随时可以改变芯片功能,在技术还未成熟的阶段,这种特性能够降低产品的成本与风险,在 5G 初期这种特性尤为重要。

2)上市时间:由于 FPGA 买来编程后既可直接使用,FPGA 方案无需等待三个月至一年的芯片流片周期,为企业争取了产品上市时间。

3)成本:FPGA 与 ASIC 主要区别在 ASIC 方案有固定成本而 FPGA 方案几乎没有,在使用量小的时候,FPGA 方案由于无需支付一次性百万美元的流片成本,同时也不用承担流片失败风险,FPGA 方案的成本低于 ASIC,随着使用量的增加,FPGA 方案在成本上的优势逐渐缩小,超过某一使用量后,ASIC 方案由于大量流片产生了规模经济,在成本上更有优势。

FPGA 方案和 ASIC 方案成本比较

4)技术趋势:制程迭代驱动 33 年发展,平台型产品是未来。

1985 年赛灵思发明 FPGA 以来,其容量提高了一万倍以上,速度提高了一百倍以上,价格和能耗缩小了一千倍以上。受到先进制程迭代的推动,FPGA 的架构不断更新。1985 年,Xilinx 公司推出了全球第一款 FPGA 产品 XC2064,采用 2μm 工艺,包含 64 个逻辑模块和 85,000 个晶体管,门数量不超过 1000 个。对比 2016 年赛灵思发布的 VIRTEX UltraScale,16nm 制程,系统逻辑单元最高达378 万个。FPGA 制程迭代在提高算力的同时降低了功耗,减小了芯片面积,推动了 FPGA 的性能提升。

未来,在技术趋势上,制程迭代+平台产品将是未来产品发展方向。我们仍然看好先进制程带给 FPGA 的性能提升,同时新的产品形态(平台型产品)的出现让FPGA 性能有了进一步提升的可能。

Xilinx 和 Intel 相继发布 ACAP 和 Agilex 平台型产品,根据 Xilinx 披露的数据,新的平台型产品速度超过当前最高速的 FPGA 20倍、比目前最快的 CPU 快 100 倍,该平台面向数据中心、有线网络、5G 无线和汽车驾驶辅助应用。产品进展方面,2019 年 6 月 19 日 Versal AI Core 及 Versal Prime系列组件小规模出货,量产时间预计在 2019 下半年。

技术、专利、人才壁垒高,国产替代迎难而上

FPGA是一个技术壁垒高的行业,有人认为FPGA公司就是半个 IC 设计公司+半个软件公司,硬件结构复杂且良率低,软硬协同再提研发难度。FPGA 企业的硬件开发部分属于典型的 IC 设计企业,与一般 IC设计企业不同的是,由于 FPGA 硬件需要配套 EDA 软件一起使用,FPGA 公司通常需要自行研发适配自家硬件的 EDA 软件,因此也算半个 EDA 软件公司。由于FPGA 版图及布线复杂,硬件设计难度较大,加之软件和硬件协同开发,系统工程的难度再升级。

核心专利被头部公司垄断,国产厂商披荆斩棘艰难前行,专利有效期结束或带来转机。在专利上国外厂商目前占据绝对优势,Xilinx 和 Altera (Intel)在 FPGA 领域的专利数近 10,000 个,而国产厂商如紫光同创专利数仅约 200 项,相差悬殊。未来随着部分专利的有效期结束,及国产厂商在新专利上的突破,专利上的垄断格局或迎来转机。

半导体产业链国产化程度低,硬件自主可控进程难以阻挡,国产当自强。产业链角度来看,硬件产业链中目前自主可控程度较低,尤其在高端半导体设备和材料领域,未来产业链上下游国产替代进程的推进也将助力国产 FPGA 加速发展。

硬件部分上游:EDA+IP。硬件开发用的EDA仍是Cadence、Synopsys及 MentorGraphics,IP来源包括外部授权和内部开发。

硬件部分下游:代工厂+封测。其中代工厂国内厂商主要与台积电及中芯国际合作,封测主要和日月光等合作。

FPGA 硬件产业链

全球 63 亿美元市场,Xilinx 与 Intel双寡头

FPGA 是集成电路大产业中的小领域,5G 和 AI 为行业增长提供确定性,国产替代叠加行业增长,国产 FPGA 市场腾飞在即。根据 WSTS 的数据,2018 年全球集成电路市场规模达到 4,688 亿美元,同期全球 FPGA 市场规模约 63 亿美元,仅占集成电路市场约 1.34%。市场虽小,但未来受益于 5G 基础设施全球布局及 AI技术持续发展,FPGA 行业需求量增长具确定性。行业增长下,国产替代进程将进一步加速国产 FPGA 的增长。根据中国半导体行业协会的数据,2017 年国内FPGA 市场国产率低于 1%,随着技术突破,国产 FPGA 腾飞在即。

全球 FPGA 市场规模持续攀升,亚太是 FPGA 主要市场,未来产业发展可期。根据 Gartner 的数据,全球 FPGA 市场规模 2019 年达到 69 亿美元,2025 年达到 125亿美元,未来市场增速稳中有升。亚太区占比达到 42%,是 FPGA 主要市场,中国 FPGA 市场规模约 100 亿人民币,未来随着中国 5G 部署及 AI 技术发展,国内FPGA 规模有望进一步扩大。

审核编辑 黄宇

-

FPGA

+关注

关注

1664文章

22508浏览量

639408 -

芯片

+关注

关注

463文章

54463浏览量

469523

发布评论请先 登录

工程师高培解读XilinxVivadoFPGA设计进阶与AI自动编程

安路科技2025年度总结

FPGA DSP模块使用中的十大关键陷阱

移远通信×炯为智能:AI赋能,打造更懂孩子的“十万个为什么”全时在线科普伙伴

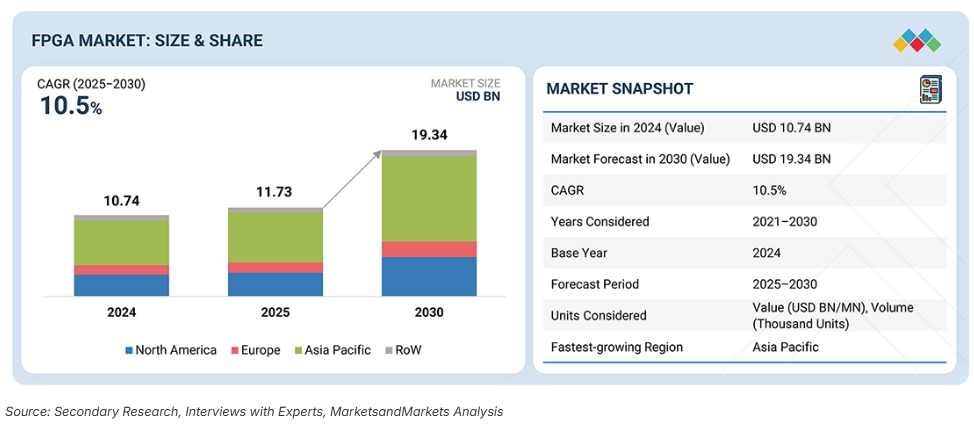

MarketsandMarkets FPGA行业报告,2026~2030 FPGA市场洞察

校园科普气象站:技术赋能下的自然探索课堂

北京科技创新促进中心文科与科普部李守勇部长一行莅临昱栎技术科普基地实地踏勘

智多晶FPGA设计工具HqFpga接入DeepSeek大模型

艾为电子“探秘中国芯”科普公益携手闵实验小学

评论