台积电领跑全球晶圆代工市场,联电、格芯面临冲击

台积电领跑全球晶圆代工市场,联电、格芯面临冲击

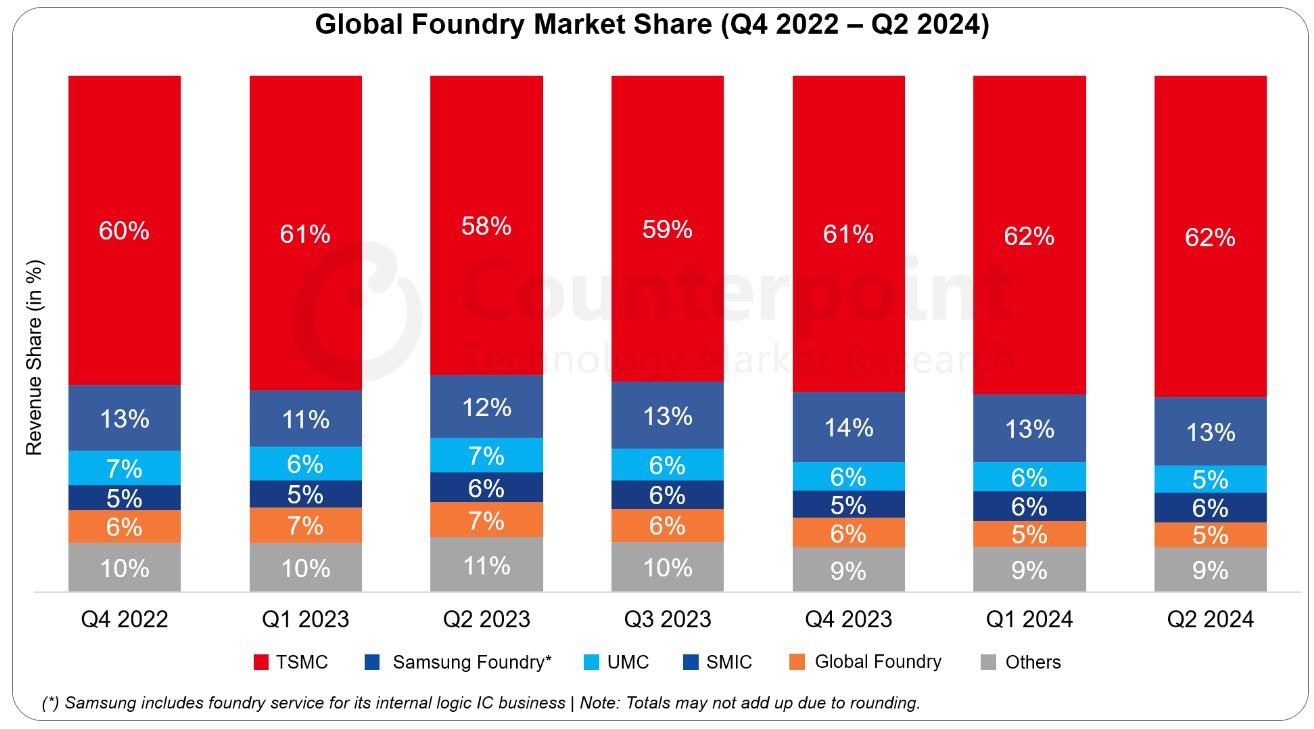

Counterpoint报告显示,台积电以61%的份额稳坐2023年第四季度全球晶圆代工市场头把交椅,而紧随其后的是三星,其市场占有率为14%。

尽管联电和格芯总体市场份额相当微薄,约只有6%,受到终端设备需求下滑及库存调整的影响,预计2024年发展较为谨慎。中芯国际跻身全球前五大晶圆代工厂之列,市场份额为5%。与此同时,智能手机领域相关元器件的需求预计将短时间内得到提升。

在制程节点上,受AI需求驱动,5nm/4nm节点以26%的份额成为主流;排在次席的是7nm/6nm制程,市占率为13%,主要来源于入门级智能手机芯片市场;当前最先进的3nm节点市场份额则达到9%,主要凭借iPhone 15 Pro/Max所搭载的A17 Pro芯片获得消费者青睐。

其他制程工艺方面,28nm/22nm至16nm/14nm/12nm制程市占比约9%,主要得益于智能手机拉动下AMOLED DDIC显示驱动芯片的旺盛需求。

根据榜单,2023年第四季度英特尔、三星、英伟达位列全球芯片公司收入前三甲;英特尔市场份额达11%,主因消费级计算业务恢复常态,实现季度销售额12%的增幅;博通排行第四,原因在于大型企业对人工智能数据中心的强烈诉求;SK海力士看到存储芯片市场的复苏迹象,本年度持续实现积极收入表现;高通和AMD同样取得了一定程度的季度收入增长,分列第六和第七位。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

台积电

+关注

关注

44文章

5632浏览量

166407 -

晶圆代工

+关注

关注

6文章

859浏览量

48581 -

格芯

+关注

关注

2文章

233浏览量

25948

发布评论请先 登录

相关推荐

台积电进入“晶圆代工2.0”,市场规模翻倍,押注先进封测技术

电子发烧友网报道(文/黄晶晶)日前,台积电举办了2024年第二季度业绩的法说会。释出不少动态引发业界关注,除了高性能计算代工业务带动营收高速增长之外,更是首次提供

三季度全球芯片代工市场:台积电第一,中芯国际营收破20亿美元

全球晶圆代工行业收入环比增长约9%,同比增长23%,主要得益于强劲的AI需求。 根据该报告,台积

三星电子晶圆代工副总裁:三星技术不输于台积电

在近期的一场半导体产学研交流研讨会上,三星电子晶圆代工业务部的副总裁Jeong Gi-tae展现出了高度的自信。他坚决表示,三星的技术并不逊色于台

台积电拟在欧洲增设多座工厂,重点布局AI芯片市场

10月14日讯,全球领先的芯片代工企业台积电正酝酿在欧洲增设更多生产基地的战略布局,尤其聚焦于人工智能芯片

台积电引领全球晶圆代工热潮,明年产值料增逾二成

近日,知名研究机构集邦科技(TrendForce)发布了最新预测报告,揭示了全球晶圆代工行业的一片繁荣景象。报告指出,台

2024年Q2全球晶圆代工市场格局:中芯国际稳居第三

TrendForce最新研究报告揭示了2024年第二季度全球晶圆代工市场的强劲增长态势,前十大厂商产值环比激增9.6%,总额达320亿美元。

晶圆出货量增长!台积电Q2营收飙涨,四大芯片代工厂财报有何亮点?

下滑。 依靠AI服务器、手机芯片等先进制程的订单,台积电第二季营收达到208.2亿美元,是中芯国际的10.9倍,业绩全面开花;中芯国际继

台积电代工价格上调,毛利率预期攀升

近日,麦格理证券在最新发布的报告中指出,根据对供应链的深入访查,台积电已成功说服多数客户上调代工价格以换取更为可靠的供应保障。这一决策不仅巩

中芯国际跃升至全球第三大晶圆代工厂

据研究机构Counterpoint 5月22日报告,中芯国际在2024年第一季度实现了显著的飞跃,成功跃升至全球第三大晶圆代工厂,仅次于行业

四大晶圆代工厂Q1财报出炉,中芯国际仅次于台积电

。晶圆代工行业的头部企业,作为半导体产业的重要指标,其财务状况尤其受到业界的高度关注。根据最新的市场数据,台

全球晶圆代工2023年第四季度:台积电领先,三星紧随其后

据统计,截至2023年第四季度,全球半导体晶圆代工行业实现收入环比增长10%,但同比下滑3.5%。其中,台湾的台

三星力争取高通3nm订单,挑战台积电代工霸权?

供应链消息指出,尽管面临三星的热情攻势,高通依然在认真权衡未来两年内是否继续采用包括台积电和三星在内的“双重晶

工商网监

工商网监

评论