Omdia:尽管2023年出货量跌至50%以下,三星仍处于中小尺寸AMOLED面板的领先地位

Omdia:尽管2023年出货量跌至50%以下,三星仍处于中小尺寸AMOLED面板的领先地位

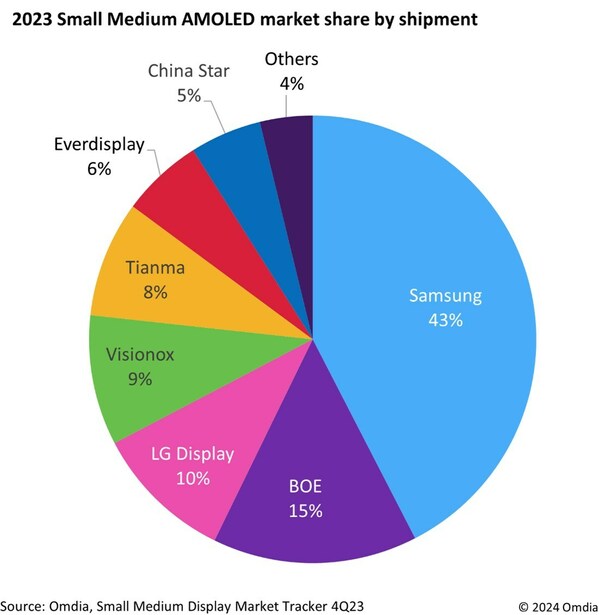

伦敦2024年3月29日 /美通社/ -- 根据 Omdia 最新的《中小型面板市场追踪报告》(Small Medium Display Market Tracker),2023年,由于中国大陆的 AMOLED 面板制造商出货量激增,一直稳坐中小尺寸 AMOLED 面板市场的头把交椅的三星 (Samsung)出货量占整个市场的43%,份额首次跌至 50% 以下。

2023年,中小尺寸(9.0 英寸及更小)的 AMOLED 面板(含柔性OLED 和刚性OLED),总出货量达到 8.42 亿片,同比 (YoY) 增长了 11%。

三星是 AMOLED 面板市场的领先制造商,在 2023 年的出货量为 3.57 亿件,继续保持领先地位,但其市场份额从 2022 年的 56% 下降到 2023 年的 43%。

但是,中国 大陆AMOLED 面板制造商的出货数量迅速增加,侵蚀了三星的市场份额。排在第二位的京东方 (BOE) 的市场份额,从 2022 年的 12%上升到 2023 年的 15%,排名第四和第五的维信诺 (Visionox) 和天马 (Tianma) 也实现了增长: 2023 年的市场份额,前者从 6% 增加到 9%,后者从 4% 增加到 8%。同样,和辉光电 (Everdisplay) 以及华星光电 (China Star) 的市场份额都有所上升。相比之下,排名第三的 乐金显示(LG Display) 从 2022 年到 2023 年增加了出货量,但受到中国制造商出货量增长的抑制,其份额从 2022 年的11%,下降到 2023 年的 10%。

Omdia 显示研究经理 Hiroshi Hayaser 表示:“中国 AMOLED 制造商的产能和产品质量都得以提升,正在迅速从国内智能手机品牌厂商接到越来越多的订单。今后,韩国的三星将很难维持其来自中国智能手机品牌的 AMOLED 面板订单。

三星领导了先进技术的开发和批量生产,例如低功耗 LTPO 技术和可折叠的 AMOLED 面板。但是在 2023 年,京东方和其他中国 AMOLED 面板制造商,开始迅速增加LTPO 和可折叠AMOLED 面板出货。

“由于中国 大陆AMOLED 面板制造商在国内拥有大量智能手机客户的需求,这些制造商将继续增加出货量,并缩小与行业领导者三星的出货份额差距。对于韩国的 AMOLED 面板制造商而言,为非中国品牌开发和供应更高附加值的 AMOLED 面板的能力,将是保持其在 AMOLED 面板市场营收份额的主导地位的重要因素。” Hayase 总结道。

审核编辑 黄宇

-

AMOLED

+关注

关注

28文章

1121浏览量

105287 -

三星

+关注

关注

1文章

1645浏览量

31803

发布评论请先 登录

相关推荐

2024年全球AMOLED智能手机面板出货量创历史新高

Q3’24全球AMOLED手机面板出货量同比、环比双增长

2024年AMOLED手机面板出货量预估将突破8.4亿片

2024年大尺寸OLED面板市场迎来强劲复苏,出货量预计大幅增长

2024年大尺寸OLED出货量预计大幅增长

Omdia预测,在平板和笔记本OLED的带动下,2024年大尺寸OLED出货量同比增长124.6%

Omdia:2024年,AMOLED在智能手机显示面板市场的出货量将超过TFT LCD

Omdia:2024 年随着更多领先品牌采用 OLED 显示器技术,其出货量将同比增长 123%

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

Omdia:2023年全球中小尺寸AMOLED面板市场竞争加剧,中国厂商迅速崛起

电视出货量创近10年新低,开机率跌至30%,厂商如何突围?

三星显示用于智能手机的刚性OLED面板出货量在今年年初飙升

工商网监

工商网监

评论