上汽控股的捷氢科技IPO终止!短期难盈利,原募资11亿扩产燃料电池系统

上汽控股的捷氢科技IPO终止!短期难盈利,原募资11亿扩产燃料电池系统

电子发烧友网报道(文/刘静)近日,上海捷氢科技股份有限公司(以下简称:捷氢科技)科创板IPO状态显示“终止”。捷氢科技自2022年6月IPO获受理以来,在问询环节挣扎近两年,最终主动撤回发行上市申请。

在问询过程中,捷氢科技被上交所要求就多个方面提供详细信息和解释,包括核心技术、分拆上市、同业竞争、关联交易等18个方面的问题。这些问题涉及公司的经营、财务、技术等多个方面,需要捷氢科技充分展示其合规性、成长性和市场竞争力。在问询环节长久的停滞,侧面可见捷氢科技可能在问询的这些问题回复上未能满足监管要求和市场期望。

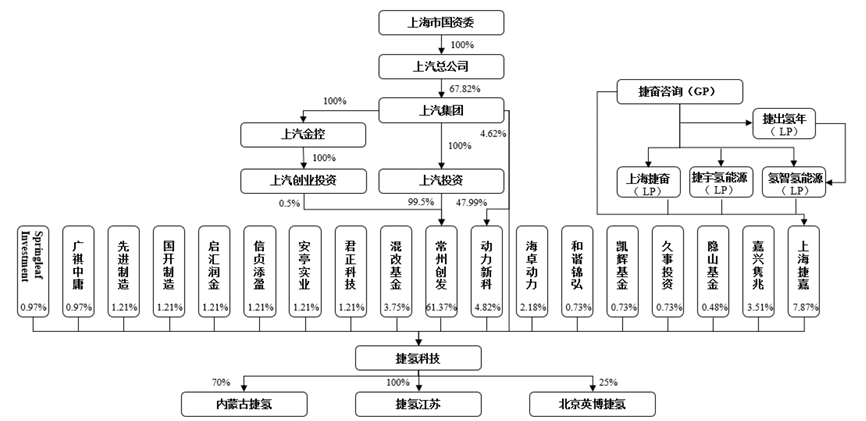

与上汽集团关联关系遭问询,上汽集团控股68.31%

捷氢科技成立于2018年,是一家专注于燃料电池电堆、系统及核心零部件的研发、设计、制造、销售及工程技术服务的高新技术企业。

捷氢科技的成立离不开上汽集团。起初捷氢科技是由常州创发和嘉兴恒朝共同出资成立的,而常州创发是上汽集团间接控股的子公司。

目前,常州创发是捷氢科技的直接控股股东,上汽投资直接持有常州创发99.50%股权,为捷氢科技间接控股股东之一。上汽集团直接持有捷氢科技3406.43万股股份,占总股本4.62%,上汽集团直接持股以及通过动力新科、常州创发间接持股的方式合计持有捷氢科技68.31%的股份,间接控股捷氢科技。

上汽非常看重这家燃料电池企业的发展,2018年、2019年、2020年连续三年下注给捷氢科技投资。不过到了2021年,上汽集团却意外出让捷氢科技的股权。天眼查显示,上柴股份拟自有资金人民币1.99亿元的对价受让上汽集团持有的捷氢科技6.1268%的股权。

上汽集团主要向捷氢科技采购燃料电池产品样件、零部件以及工程技术服务。2020年捷氢科技向上汽集团关联销售金额为5516.39万元。在问询过程中,捷氢科技与上汽集团的关联交易成为被重点关注的内容之一。关联交易往往涉及到利益输送、定价公允性、交易透明度等方面的问题,对投资者的利益有所影响。在回复的文件中捷氢科技证明了与上汽集团关联交易的公允性和合理性。

盈利难仍然是大问题,三年亏损超4亿,第一大客户订单量有所减少

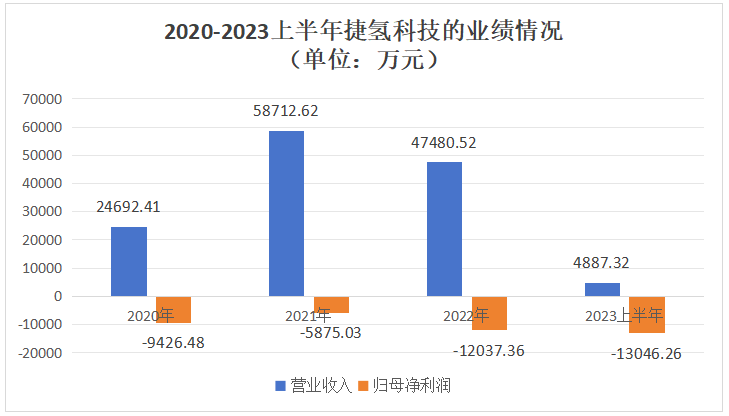

招股书显示,2020年-2023上半年捷氢科技的营业收入分别为2.47亿元、5.87亿元、4.75亿元和0.49亿元,2020年至2022年复合增长率达到38.67%。数据上,2023上半年捷氢科技实现收入明显较低。

这是因为捷氢科技的营业收入呈现一定的季节性特征,2020年至2022年捷氢科技第四季度收入占全年收入的比重分别为92.11%、90.20%和79.02%。所以单从上半年的营收数据,不能去说明捷氢科技的业绩是下滑的。

在净利润方面,目前捷氢科技确实尚未盈利,且亏损幅度持续扩大,2022年归母净利润亏损1.20亿元,2023仅上半年亏损金额超过2022全年,为-1.3亿元。近三年半总计亏损4.04亿元。

近几年,捷氢科技营业收入快速增长,净利润为负,主要原因是我国燃料电池汽车产业尚处于商业化初期,且行业整体处于技术提升期,相关产品技术快速迭代,捷氢科技需要持续高额资金研发提升自己的技术实力。

2020年-2022年,捷氢科技研发费用金额分别为9476.35万元、11249.08万元和12258.29万元,三年累计投入3.3亿元研发,占收入的比例分别为38.38%、19.16%、25.82%。研发投入较高,是捷氢科技亏损的主要原因。

此外在销售、市场拓展以及设备购置生产成本支出上,捷氢科技也进行了大量的投入,这些也是导致捷氢科技归母净利润亏损的原因。目前我国燃料电池行业的整体发展仍处于初期阶段,市场接受度和商业化程度相对较低,捷氢科技产品销售出去并不容易。

而且上汽集团作为捷氢科技的第一大客户,2021年在转让部分股权后,就已经大幅缩减了捷氢科技产品的采购量。招股书显示,2021年捷氢科技向上汽集团关联销售较2020年度金额减少4775.06万元,同比减少86.56%。

营收大头是燃料电池系统,具备大功率燃料电池电堆与系统设计及量产能力

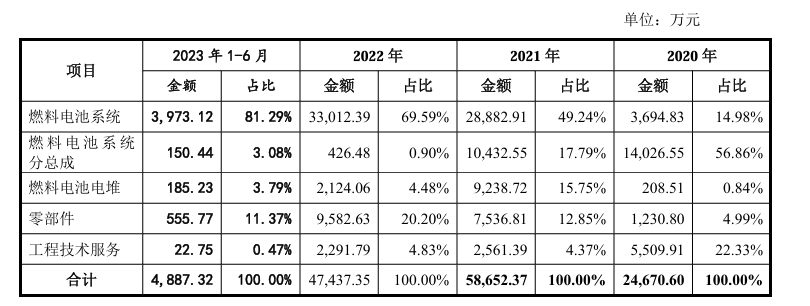

捷氢科技的主要产品为自主研发的燃料电池电堆、系统、系统分总成以及储氢系统。曾在2020年及之前,捷氢科技的营收大头来自燃料电池系统分总成,该产品贡献56.86%的收入。在此之后,燃料电池系统收入占比迅速提高,并超过燃料电池系统分总成产品,成为捷氢科技新的营收大头。

2021年、2022年和2023上半年,捷氢科技燃料电池系统实现的收入分别为2.89亿元、3.30亿元、0.40亿元,占主营业务收入的比例分别为49.24%、69.59%、81.29%。

捷氢科技自主研发了PROME P3燃料电池系统平台,该产品具有高集成度、高可靠性、高效率等特点,通过长寿命燃料电池系统智能控制技术等应用,实现了系统快速响应、长耐久和高可靠性等技术优势。此外,捷氢科技还研发了PROME P4燃料电池系统平台,对零部件设计、系统集成、控制算法以及装配等多维度进行优化和迭代,从而实现系统功率密度、功率指标和使用寿命等显著提升。

燃料电池系统是燃料电池动力系统的核心部件,其主要由电堆、控制系统、供气系统、冷却系统以及系统辅件组成。目前,捷氢科技已具备大功率燃料电池电堆与系统设计开发和量产能力及燃料电池整车动力系统集成与适配开发能力,以及电堆核心部件膜电极设计、工艺开发、批量制造能力。

报告期内,捷氢科技燃料电池电堆的收入波动较大,销售收入分别为208.51万元、9238.72万元、2124.06万元、185.23万元。2022年捷氢科技燃料电池电堆销售收入出现较大幅度的下滑,主要是因为受区域性奖励补贴政策倾斜属地化影响,部分非整车厂客户对于燃料电池电堆成品的直接采购需求有所下滑。

在国内,捷氢科技同行业竞争对手主要为亿华通、新源动力、新源动力、爱德曼、重塑股份、国鸿氢能、雄韬股份、清能股份、弗尔赛等。净利亏损也普遍出现在捷氢科技的竞争对手内,它们近年也都持续致力技术提升。

捷氢科技在燃料电池电堆及系统设计、控制、集成、工艺开发、生产制造、整车适配等环节拥有核心技术优势,在燃料电池关键核心部件膜电极的自主研发和制造中取得突破并实现了国产化、产业化。

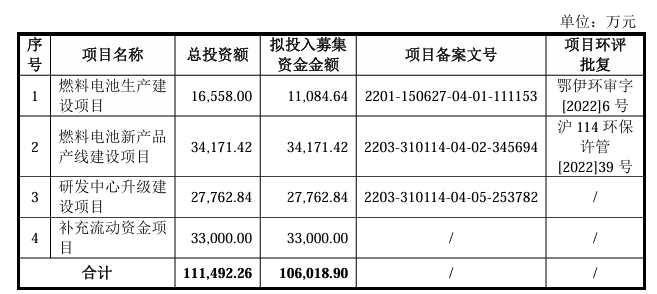

捷氢科技原计划通过科创板IPO,募集10.60亿元资金,投入“燃料电池生产建设项目”、“燃料电池新产品产线建设项目”等。

其中“燃料电池生产建设项目”达产后,据说可实现5000台燃料电池系统及5000台储氢系统的年产能力,这将有助捷氢科技进一步提升自身产品的市场竞争力和整体盈利水平。

新产品产线的建设项目,可实现年产3000台燃料电池系统、2000台燃料电池电堆及240万片膜电极。可见捷氢科技利用募资扩产抢市的野心,如今科创板IPO终止,募资计划落空,可能会影响捷氢科技后续的扩产项目开展。

-

燃料电池

+关注

关注

26文章

957浏览量

95164 -

上汽

+关注

关注

0文章

175浏览量

16291 -

ipo

+关注

关注

1文章

1204浏览量

32582

发布评论请先 登录

相关推荐

燃料电池测试负载如何进行负载测试?

燃料电池工作原理 燃料电池与传统电池的区别

燃料电池测试负载的工作原理是什么?

新氢动力氢燃料电池叉车助力华晨宝马开启绿色搬运新篇章

派歌锐提供氢燃料电池系统线束解决方案

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

重塑能源拟赴港股上市,专注氢燃料电池系统研发

东山精密拟向公司控股股东发行股票募资不超过15亿元

亿联无限IPO终止,原拟募资3.68亿元

重塑能源转战港股IPO!主打氢燃料电池系统,拟募资1亿美元

工商网监

工商网监

评论