汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

4月15日,汽车铝合金车轮“小巨人”宏鑫科技在深交所创业板成功上市。这次创业板IPO,宏鑫科技公开发行3700万股股票,发行价为10.64元/股,募资总额为3.94亿元,比原计划募资减少3.54亿元。

上市首日以40元/股的价格开盘,开盘涨超275%,股价涨幅一度超过300%。截至上午11点8分,宏鑫科技的最新股价为38.61元/股,涨幅为262.88%,总市值57.14亿元。

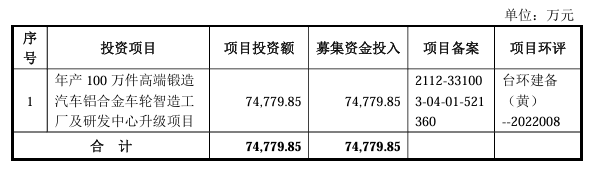

此次创业板上市,宏鑫科技成功募资3.94亿元,将投入年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目。

宏鑫科技成立于2006年,主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业,在我国商用车市场成功打破国外品牌对锻造铝合金车轮垄断的局面。

根据中国汽车工业年鉴的统计数据,截至2017年底,我国汽车铝合金车轮生产企业共计200余家,并集中发布在江苏、浙江、山东、广东和河北等地。其中,中信戴卡、立中车轮、万丰奥威、今飞凯达等龙头企业年产量均超过1000万件,占据行业50%以上的市场份额,聚集效应明显。

凭借在研发技术以及产品性能方面的优势,宏鑫科技产品成功进入,并直接配套豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内整车制造商或一级供应商。

近年宏鑫科技也在积极开拓海外市场,境外地区收入占比已从2019年的29.32%快速提升至2023上半年51.28%。目前宏鑫科技已通过J.T.Morton、Superior分别配套美国新能源汽车制造商Rivian、Lucid,并进入Paccar(美国)的供应链。

在汽车售后市场,宏鑫科技通过WheelPros供应给戴姆勒等整车制造商售后体系,并与WheelPros、American Wheels、FleetPride、Loves、Forgiato、Jost、Kal Tire、S.M.Heights、Weds等品牌商保持持续良好的业务合作。

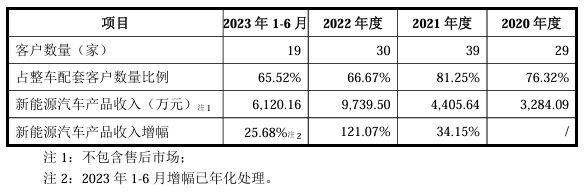

宏鑫科技的客户优势为业绩增长提供了有力保障。报告期内,宏鑫科技新能源汽车产品收入持续快速上升,尤其是2022年,宏鑫科技新能源汽车产品收入达到9739.50万元,同比增加121.07%;2023上半年,宏鑫科技新能源汽车产品收入达到6120.16万元,增幅为25.68%,宏鑫科技车轮产品和新能源汽车的融合愈加深化。

与钢制车轮相比,铝合金车轮具有明显的比较优势。铝合金车轮的特点是重量较轻,惯性阻力小,制作精度高,在高速转动时的变形小,有利于提高汽车的直线行驶性能,减轻轮胎滚动阻力,从而减少油耗。

宏鑫科技的主要产品为商用车车轮和乘用车车轮。宏鑫科技生产的商用车车轮主要装配在中重型卡车、客车、新能源公交车上使用。而其所生产的乘用车车轮主要运用在新能源汽车、皮卡、各类高端乘用车和汽车改装市场。

2023年宏鑫科技实现营业收入9.648亿元,归母净利润7451万元,业绩保持逐年增长趋势,但增速整体相对较低。

招股书显示,商用车车轮是宏鑫科技现在的营收大头,2021年-2023上半年商用车车轮实现的销售收入分别为3.95亿元、3.89亿元、1.79亿元,占主营业务收入的比例分别为55.22%、52.14%、47.30%。2022年宏鑫科技的商用车车轮收入出现小幅下滑,而乘用车车轮收入保持正向增长3.98%。

宏鑫科技核心产品商用车车轮盈利能力出现逐年下降的风险。招股书显示,2020年-2023上半年商用车车轮毛利率分别为20.79%、12.64%、12.04%和8.16%,2021年的降幅非常明显。

在研发方面,2021年-2023上半年宏鑫科技的研发费用金额分别为2991.45万元、2959.58万元、1446.13万元,研发费用占营业收入的比例分别为3.16%、3.09%、3.09%。

虽然宏鑫科技在商用车市场打破了国外品牌对锻造铝合金车轮的垄断,显示出一定的技术实力,但宏鑫科技的专利总数及发明专利数量却在行业内相对较低,且自2020年起无新增授权发明专利。

-

ipo

+关注

关注

1文章

1294浏览量

34818 -

创业板

+关注

关注

0文章

213浏览量

9472 -

铝合金

+关注

关注

0文章

80浏览量

13371

发布评论请先 登录

一文分清气动系统中的铸铁/铝合金气缸 优点、区别及选型技巧汇总

铝合金电化学处理的粗糙度表征与粘接性能优化

铝合金蜗轮蜗杆减速机,密封胶圈耐温选型标准

SycoTec高速主轴4060ER-S:铝合金钻孔加工的高效解决方案

广东首家12英寸晶圆制造企业,创业板IPO获受理

台阶仪在铝合金耐蚀性研究中的应用:基于电流密度的MAO膜层结构表征与性能优化

算力高达 275 TOPS!EC-AGXOrin 边缘计算主机

Sycotec汽车轮毂去毛刺主轴:柔性精密加工的原理解析

光学轮廓仪应用:铝合金反射镜 NiP 镀层的磁流变抛光技术研究

联合电子镁合金电驱动桥介绍

储能BMS龙头高特电子创业板IPO受理

Phase Lab铝基热导率数据库助力高导热铝合金成分设计

国内排名第四,这家企业级SSD厂商创业板IPO!

募资19.5亿 四川国资传感器&电子元件企业成都宏明电子冲刺创业板IPO

铝合金钻孔主轴4060ER-S:高效加工的核心利器

评论