成都汇阳投资关于政策驱动自驾驶商业落地,这一零部件加速!

成都汇阳投资关于政策驱动自驾驶商业落地,这一零部件加速!

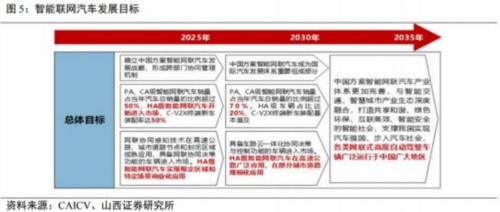

2020 年 11 月,CAICV 发布《智能网联汽车技术路线图 2.0》,其规划了国内智能驾驶目标, 2020-2025 年预计 L2-L3 级汽车销量占比超过 50%,在特定场景和限定区域开展 L4 级车辆商业化应用;2026-2030 年,预计 L2-L3 级汽车销量占比超过 70%,L4级占比达到20%。IDC 预测,2024 年中国乘用车市场中满足 L2 级自动驾驶标准的新车占比有望达到 59.8%!

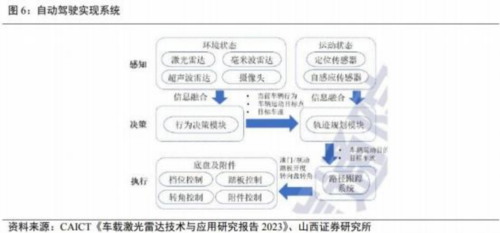

感知是自动驾驶先决条件,其探测的精度、广度与速度直接影响自动驾驶的行驶安全。智能驾驶实现系统分为感知层、决策层、执行层。感知层,通过感知传感器对环境信息和车辆信息进行采集与处理;决策层,对感知信息数据进行处理分析;执行层,控制车辆完成动力供给、方向控制等动作,最终实现自动驾驶 的目标。感知层包括车辆运动感知和环境感知。车辆运动感知提供车辆行驶中速 度角度及高精度定位等信息,感知传感器包括自感应传感器和定位传感器。环境感知提供车辆行驶中交通路况和车身环境等信息,感知传感器包括摄像头、毫米波雷达、超声波雷达和激光雷达等。

智能驾驶感知方案主要分为纯视觉感知和多传感器融合感知两条技术路线。纯视觉感知方案以摄像头为主导感知外界信息,通过单个或多个相机实现对人眼 睛的模拟,希望模仿人开车时候的感知过程,特斯拉主要采用纯视觉方案。多传感器融合感知方案是以激光雷达为核心,同时辅以摄像头、超声波雷达、毫米波雷达等多种传感器协同配合来感知外界信息,不同传感器的优劣势可进行互补,国内电动车厂商普遍采用多传感器融合方案!

【2030 年全球车用激光雷达市场 872 亿美元规模】

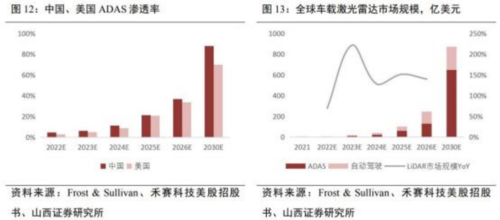

Frost & Sullivan 数据显示,中国ADAS渗透率预计从2023年的6.3%增长到 2030 年的 87.9%;美国 ADAS 渗透率有望从 2023 年的 4.9%上升到2030 年的 69.9%。

ADAS 和自动驾驶汽车的快速渗透,预计将提升单车激光雷达搭载数量。中国信通院发布的《车载激光雷达技术与应用研究报告》认为,L3、L4 和 L5 级别自动驾驶分别需要平均搭载 1 颗、2-3 颗和 4-6 颗激光雷达。

Frost & Sullivan 预计,2026 年全球车用激光雷达市场规模有望达到 247亿美元,其中,ADAS(L3 以下)预计 129 亿美元规模,自动驾驶(L4、L5)预计 118 亿美元规模。2030年全球车用激光雷达市场规模有望进一步增长到 872 亿美元,其中ADAS649亿美元, 自动驾驶223亿美元规模。

【2023 年激光雷达密集上车,产业化加速】

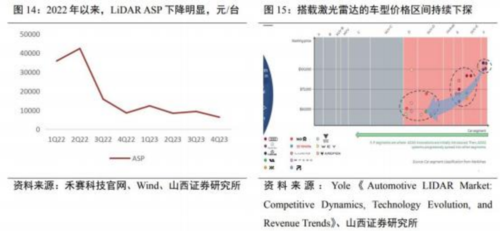

随着产业化推进,激光雷达 ASP 在过去两年大幅下降。根据禾赛科技季报 出货量和收入数据分析,其ASP从1Q22的35869元/台大幅下降到了 4Q23的 6394 元/台。成本的下降推动了越来越多的车企推出搭载激光雷达的车型。搭载激光雷达的车型也从最开始的 10 万美元以上高端车下探到了 5 万美元以下的普通车型。

根据佐思汽研调研,国内车企陆续落地多款激光雷达车型,如蔚来 ET5、ET7、 ES7、ES8、ES6;理想 L9、L8 和小鹏 P5、G9、G6 等;据不完全统计,2023 年 国内有 20 款以上新车型搭载激光雷达上市;2024 年后,宝马、奔驰、沃尔沃等外资品牌也将加入到激光雷达上车潮中。

激光雷达密集上车带动了其出货量的快速增长。高工智能汽车研究院统计,2023年中国市场乘用车前装激光雷达合计出货 57.09 万颗 , 同比增长341.19%;2024 年全年交付有望到 150-180 万颗,行业正加速成长。

我们筛选出以下潜力标的

万安科技(002590)据 2023 年 2 月 22 日互动易回复,公司已开展毫米波雷达在 智能驾驶中的应用研究,目前已经完成 AEB、ACC、LKA 等系统的研发,后续将推动产品量产。

钠睿雷达(688522)公司 mmwr001 是一套双极化毫米波雷达,可应用于无人机、自动驾驶等应用场景。

威孚高科(000581)据 2023 年 2 月 6 日、2 月 8 日投资者关系活动记录表显示: 公司 4D 毫米波雷达产品目前处于技术研发和市场应用快速发展阶段,已获取市场干线物流定点项目。

-

传感器

+关注

关注

2553文章

51519浏览量

757311 -

智能驾驶

+关注

关注

3文章

2616浏览量

48978 -

激光雷达

+关注

关注

969文章

4042浏览量

190558

发布评论请先 登录

相关推荐

智能零部件管理助力中电思仪的标准化管理

从汽车零部件检测看变焦、变倍镜头应用差异

中汽零部件:打造全球领先的汽车零部件综合技术服务标杆

AIM有限公司有效控制零部件的野蛮增长并优化企业流程

远程 IO 模块:汽车零部件产线的高效生产引擎

国产工业核心零部件崛起背后,华丞电子的智慧与突破

如何解决汽车零部件清洁度问题

成都汇阳投资关于人形机器人扩容市场,这一零部件或加速受益!

3D扫描仪为民航零部件制造精准护航!

飞机零部件环境可靠性试验的具体实施过程_环境模拟试验设备

三坐标CMM三次元用于测量电子零部件

如何验证飞机零部件的环境可靠性?

汽车零部件需要做哪些环境试验?

工商网监

工商网监

评论