如何看待半导体行业未来的新趋势

如何看待半导体行业未来的新趋势

众所周知,一些半导体供应商将电子元件从汽车等稳定且易于预测的市场转移到个人计算和移动设备,在这种不稳定的情况下,人们提出了一些关于半导体行业的发展方向以及塑造其未来的战略的问题。

01

世界半导体厂商布局

如今,人工智能应用的爆炸式增长刺激了对先进芯片的需求,这吸引了英伟达(Nvidia)、英特尔(Intel)和 超威半导体(AMD )等公司,半导体产品也越来越具有差异化。

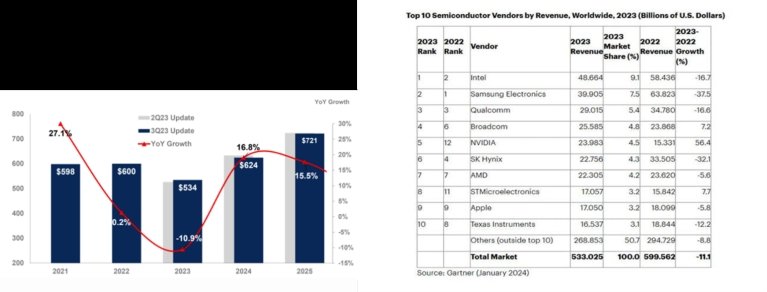

数十亿美元的半导体营收预测以及10大半导体公司排名(来源:Gartner)

数十亿美元的半导体营收预测以及10大半导体公司排名(来源:Gartner)NVIDIA、Intel 和 AMD 专门设计和生产用于计算机和服务器的先进计算处理器,采用最精细的几何形状。高通和联发科专注于移动计算市场(智能手机和平板电脑),而三星、海力士和美光则主导内存市场。

其他半导体产品包括支持电动汽车和工业应用的功率器件,以及模拟、混合信号、射频和涵盖车内多种功能的大量专用汽车产品。主要参与者包括德州仪器 (TI)、意法半导体、恩智浦半导体、英飞凌科技、Analog Devices Inc. (ADI)、瑞萨电子、Qorvo 等。这些市场集群不一定遵循相同的趋势,周期性模式也不总是重叠。

02

根据半导体行业协会 (SIA) 的数据,2023 年全球行业销售额总计 5,268 亿美元,比 2022 年的 5,741 亿美元总额下降 8.2%,这是该行业有史以来最高的年收入。通胀压力、地缘政治不确定性、库存过剩、供应链中断、个人和移动设备需求放缓以及熟练人才短缺等因素共同导致了全球经济下滑。

2023 年下半年销售额回升,第四季度销售额突破 1,460 亿美元。第四季度销售额较 2022 年第四季度增长 11.6%,较 2023 年第三季度增长 8.4%。此外,2023 年 12 月全球销售额为 486 亿美元,较前一个月增长 1.5%。顺便说一句,世界上 92% 的最先进半导体是在台湾生产的,大部分是在台积电运营的大型晶圆厂中生产的。

全球半导体市场预计将在 2024 年出现增长。生成式人工智能、云计算和数据中心的上升趋势、汽车中半导体含量的不断增加以及航空航天和国防预算的增加应共同行动,帮助该行业克服一些经济困难。和地缘政治风险。

据 Gartner 预测,今年 该市场预计将增长 16.8%,达到 6240 亿美元。同样,IDC 预测同比增长 20.2%,估计市场价值为 6330 亿美元,专家市场研究预测 6250.5 亿美元,2024 年至 2032 年间复合年增长率为 7.7%。显然,这些估计取决于研究公司和行业协会使用的不同方法。尽管如此,这些数字共同凸显了半导体行业的巨大经济影响。

03

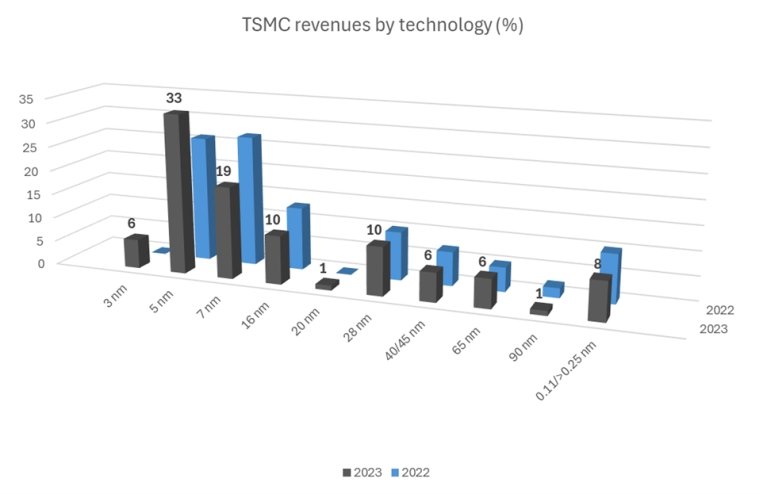

按收入计算,最大的半导体公司是全球领先的独立晶圆代工厂台积电,该公司 2023 年收入为新台币 21,617.36 亿元(按当前汇率计算为 686.1 亿美元),环比下降 4.5%。图 2 显示了最新技术对收入的影响。在终端应用方面,2023年高性能计算和智能手机分别占43%和38%。

台积电按技术划分的收入(来源:台积电季度管理报告)

台积电按技术划分的收入(来源:台积电季度管理报告)英特尔、三星和高通在 2023 年与 2022 年相比均出现了负增长,但英特尔成功击败了内存销量大幅下滑的三星,占据了第一的位置。Nvidia 实现了 56% 的惊人增长,使该公司在世界排名中上升了 7 位,反映出其成功的战略重点是执行 AI 算法和发电 AI 专用芯片。截至 2024 年 3 月,英伟达的市值为 2.274 万亿美元。市值等于上市公司已发行股票的总市值,衡量一家公司的价值。

在拥有大量内部制造和中等外包能力但拥有广泛产品组合(包括宽禁带器件)的公司中,意法半导体表现出色,这要归功于该公司在快速增长的汽车领域的强大影响力。英飞凌科技公司也可以做出同样的假设。2023 年,这家德国公司的收入总计 163.1 亿欧元,较前一年(142 亿欧元)增长 15%。相比之下,TI 销售额下降,这可以归因于该公司对工业市场的依赖以及更加明显的依赖。2022 年的历史记录几乎无法企及。

04

长期以来,企业一直将并购 (M&A) 作为一种战略,以扩大产能、增加市场份额以及获取人工智能等新兴领域的技术知识、人才和专业知识。进军新市场、扩大业务范围很难通过内部有机增长来实现。一个例子是 Qorvo,一家领先的创新射频解决方案提供商,它收购了 United Silicon Carbide,以进入快速增长的电动汽车、工业电力、电路保护、可再生能源和数据中心电力市场。

有优点也有缺点。一方面,生产合理化以及一些产品的停产可能会让客户不满意;另一方面,整合意味着优化产品供应,使某些原始设备制造商的采购、系统设计和组件集成变得更加容易。最近的趋势是收购新的创新公司并被较大的半导体公司吸收,例如:

1、多元化半导体解决方案的知名供应商 ADI 于 2020 年 7 月完成了对 Maxim Integrated 的收购。随后收购了专门从事预测性维护和电机测试的 Test Motors 以及专注于声音识别和语音分析的 OtoSense 公司。

2、AMD 宣布收购 Xilinx,以扩大其图形和自适应 SoC 产品组合,使 AMD 成为高性能和自适应计算领域新的行业领导者。

3、由于无法及时获得所需的监管批准,英特尔放弃了对 Tower Semiconductor 的收购,此举原本可以让英特尔扩大其 12 英寸制造产能、全球布局和技术组合,以满足前所未有的行业需求。

4、集成 GaN 解决方案的领导者 Navitas 收购了 SiC 和硅基高功率半导体产品的供应商和开发商 GeneSiC,帮助 Navitas 向更高性能的产品多元化发展。

5、英飞凌收购了国际整流器公司,以巩固其在功率器件领域的地位,随后又收购了赛普拉斯半导体公司和最近的 GaN Systems 公司。

6、2015年,恩智浦斥资400亿美元收购飞思卡尔半导体,这一战略举措使这家荷兰公司在汽车领域实现了快速增长。

7、意法半导体并没有像竞争对手那样频繁地进行并购,但收购瑞典公司Norstel使其在SiC产品制造方面建立了垂直一体化的供应链,在汽车电动化领域的高市场份额方面具有无可争议的优势。

05

半导体市场增长的关键推动因素

半导体行业的发展轨迹与人类活动、市场需求和战略投资等许多领域的技术进步密切相关。有了这些推动因素,该行业预计到 2029 年将达到 13,807.9 亿美元,预测期内复合年增长率为 12.2%,这一点也就不足为奇了。

塑造该行业未来的不同新兴技术趋势包括:

人工智能:人工智能应用需要先进的半导体来实现其复杂的算法。

自动驾驶:自动驾驶车辆依赖于先进可靠的传感器、处理器、微控制器和存储芯片。

物联网:始终连接的设备的激增需要高效、低功耗的半导体。

5G网络和基础设施:5G网络和6G的推出将推动基站对高速、低延迟通信芯片和高效电源器件的需求。

电动汽车:电动汽车严重依赖半导体来实现逆变器操作、电池管理和安全功能。

高级驾驶辅助系统 (ADAS):ADAS 技术需要防弹芯片来实现行人检测、防撞、车道保持、紧急制动和自适应巡航控制。

云计算:数据中心和云服务需要半导体来进行海量存储、处理和网络。

边缘计算:边缘设备需要高效的芯片来在网络边缘进行实时数据处理。

Wi-Fi 6 及更高版本:未来的 Wi-Fi 标准需要先进的半导体来优化调制技术、减少干扰等。

06

还有其他因素将在塑造半导体行业方面发挥重要作用:台积电和三星等大型代工厂将为满足芯片需求做出巨大贡献;对研发和尖端芯片开发的定制投资将引发创新并提高行业竞争力;不断增长的消费电子市场(增强现实可穿戴设备、平视显示器、汽车挡风玻璃和全息显示器、智能设备等)将推动对 IC 的需求。

另外,咱们也得看看大局。半导体的供应链,那是一条遍及全球的长龙。一有风吹草动,比如疫情或者国际关系搞僵,供应链就可能抽筋。特别是中美之间的科技争霸,那更是让这条龙跳脚。这不仅仅是商业问题,更关系到国家安全和经济独立。

总而言之,半导体行业的新趋势,有的让人兴奋,有的让人担忧。但有一点儿是铁板钉钉的:这个行业正推着我们进入一个更聪明、更快速、更互联的未来。

怎么应对这些新趋势,怎么利用它们促进可持续发展和安全进步,这是摆在每个人面前的课题。就像冲浪,赶上了浪头,你可能就能成为时代的领跑者;如果掉队了,那就只能在后面吃沙了。

-

芯片

+关注

关注

455文章

50761浏览量

423366 -

半导体

+关注

关注

334文章

27327浏览量

218334 -

人工智能

+关注

关注

1791文章

47234浏览量

238351

发布评论请先 登录

相关推荐

如何减少半导体行业温室气体排放

深入了解半导体供应链:特点、风险与未来趋势

意法半导体加速AI时代业务重组,重塑半导体制造未来

MDD辰达半导体荣获半导体市场创新企业奖、创新产品奖两项大奖

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

深入分析:如何看待汽车半导体市场

半导体发展的四个时代

半导体发展的四个时代

功率半导体:现代电子工业的“心脏”与未来趋势

全球高性能功率半导体市场呈现新趋势

半导体行业产业趋势详细报告

工商网监

工商网监

评论