信号链芯片不香了?去年收入集体负增长,2024Q1工业、汽车领域有所恢复

信号链芯片不香了?去年收入集体负增长,2024Q1工业、汽车领域有所恢复

电子发烧友网报道(文/刘静)近日,信号链芯片上市公司圣邦股份、上海贝岭、杰华特、艾为电子、纳芯微、思瑞浦、帝奥微、芯海科技陆续发布2023年财报。

信号链芯片是集成电路中不错的赛道之一,在2022年半导体产业下行最惨烈的时候,大部分信号链芯片公司业绩也依旧表现亮眼。其中圣邦股份、纳芯微、上海贝岭、振华风光等公司的信号链芯片业务收入增速均超过50%。

2020年、2021年和2022年连续三年持续上行的信号链芯片行业,到了2023年却突然不香了?电子发烧友网整理了10家上市公司的信号链芯片业务收入情况,如下图。

2023年信号链业务收入集体负增长,多家毛利率减少超20个百分点

在信号链芯片业务上,2022年思瑞浦、圣邦股份、纳芯微、上海贝岭、振华风光、芯海科技、臻镭科技、杰华特的收入增速均在20%以上,其中圣邦股份的信号链芯片收入增速在2022年曾高达68.27%。

而到了2023年,信号链芯片下行周期真正开始,上述企业的信号链芯片业务收入基本都出现了负增长,下滑幅度最大为杰华特的-63.8%,下滑幅度最小为上海贝岭的-10.41%。

2023年,杰华特的信号链芯片业务收入987.9万元,同比减少63.08%。而2022年杰华特信号链芯片业务实现0.27亿元收入,同比增长22.73%。杰华特在售的信号链芯片产品主要为检测产品、接口产品、转换器产品、时钟产品以及线性产品等。2023年杰华特又发布放大器、比较器、模拟开关等多款信号链新品。

杰华特的这些信号链芯片产品主要应用在低速电动车、储能系统、智能家居、电动工具、基站、安防、适配器、车充等领域。但财报的数据显示,2023年杰华特的信号链芯片在这些细分应用市场似乎卖得并不好,它的信号链芯片毛利率同比减少38.42个百分点。可见,杰华特极有可能采取了“降价促销”的手段,且降价幅度应该不小。

2022年信号链芯片收入增速最高的圣邦股份,在2023年其信号链芯片业务收入也出现27%的下滑,从2022年11.93亿元下降至2023年的8.7亿元。圣邦股份的信号链芯片产品主要有各类运算放大器、仪表放大器、比较器、ADC、DAC、模拟前端、音频功率放大器等。

虽然圣邦股份2023年信号链芯片业务收入是下滑的,但仍略高于思瑞浦。思瑞浦是国内的信号链芯片龙头,2022年其信号链芯片业务收入高出圣邦股份0.7亿元。而2023年思瑞浦信号链芯片业务收入同比减少31.20%至8.69亿元,略低于圣邦微。

纳芯微2023年信号链芯片业务收入也出现超20%的降幅。此外,芯海科技的ADC信号链芯片2023年也卖得并不好。财报显示,2023年,芯海科技的信号链芯片业务实现收入7645万元,同比减少55.29%。2023年,芯海科技共卖出8298.24万颗信号链芯片,同比减少4.09%。为了消化信号链芯片的库存,导致当期其信号链芯片毛利率减少22.27个百分点。

芯海科技表示,下降主要系单节BMS芯片在2023年上半年受终端客户去库存的影响,出货量减少,整体营收下滑较大,自2023年第三季度末开始恢复出货,2023年第四季度出货量已经超过去年同期水平。

芯海科技拥有完整的信号链芯片设计能力,核心平台技术为高精度ADC技术,其ADC产品最小可测量信号达到42nV、最大线性误差不超过10ppm、最大增益温漂小于3ppm,具有较强性能。

艾为电子信号链逆势翻倍增长,一季度工业、汽车领域有所复苏,芯海BMS恢复大批量出货

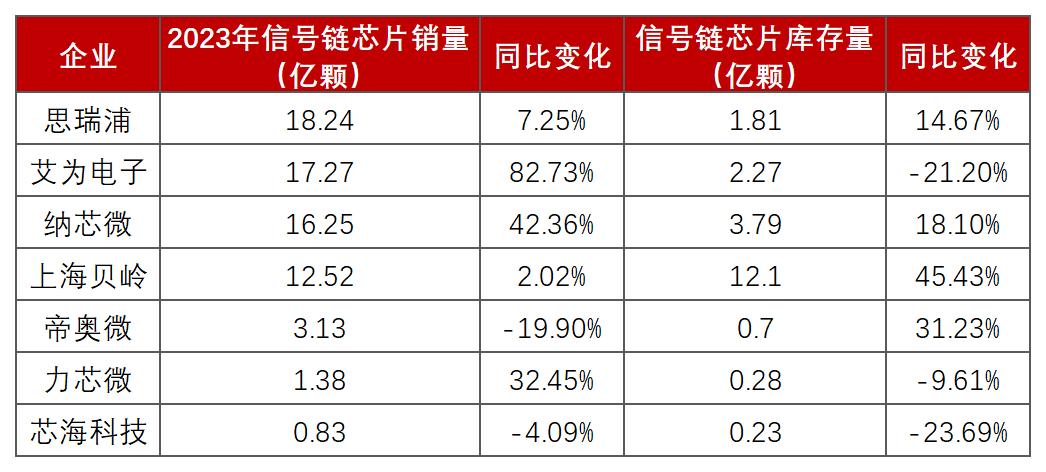

上市公司信号链芯片集体“负增长”中,艾为电子却逆势翻倍增长,表现亮眼。财报显示,2023年,艾为电子的信号链芯片业务实现3.49亿元收入,同比增长100.27%。同时,在2023年艾为电子的信号链芯片销量也大幅增加82.73%至17.27亿颗。

图:艾为电子2023年年度报告

2023年,艾为电子推出首款I²C开关和多路复用器,成功导入工业客户;Reset产品形成多阀值不同输出和封装规格的系列化布局;运放产品丰富度进一步提高,已陆续推出十多款不同通道和高压的产品;磁性传感器产品继续丰富5.5v开关系列,并推出线性Hall系列,Hall产品已成功突破全球前五大ODM客户;射频产品持续突破国际客户,年出货量达16.7亿颗,同比增长97%。

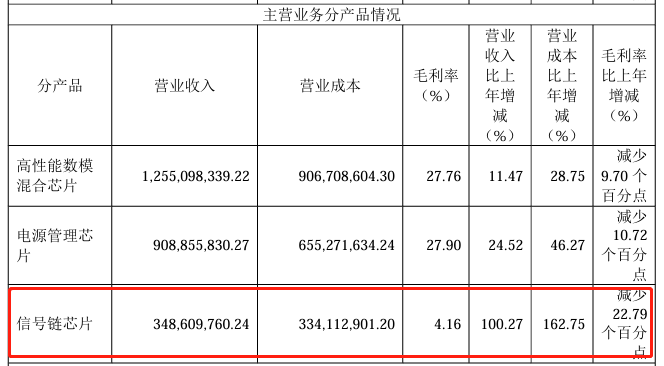

不过要提及的是,艾为电子的信号链芯片盈利能力出现大幅下降,2023年其信号链芯片毛利率仅为4.16%,同比大幅减少22.79个百分点。而2023年思瑞浦、帝奥微和力芯微的信号链芯片毛利率仍超过50%。

2023年,力芯微的信号链芯片在收入、销量、毛利率、库存去化方面均表现不错。财报显示,2023年力芯微的信号链芯片业务实现5167万元,同比增长36.32%;其共卖出1.38亿颗信号链芯片,销量同比增加32.45%;信号链芯片库存量同比减少9.61%至0.28亿颗。

图:力芯微2023年年度报告

销量增长了,库存也消化了,但力芯微2023年仍维持信号链芯片毛利率提升,同比增加6.32个百分点,为52.98%。力芯微主要有模拟开关、运放与比较器、逻辑类IC、霍尔开关等信号链产品。

2023年力芯微推出的一系列新产品及升级产品紧密贴合市场需求,得以顺利进入市场并产生销售,而且力芯微深耕的消费电子市场在去年下半年需求逐渐复苏,且其向来坚持大客户战略,有三星、小米、LG、闻泰、海尔等在内的优质终端客户群。综合以上因素,力芯微在2023年信号链芯片业务实现亮眼增长。

在统计的10家上市公司中,2023年信号链芯片库存量最高的是上海贝岭,其当期有12.1亿颗信号链芯片库存量,同比增加45.43%,库存水位仍较高。

最近上市公司也陆续披露了2024年一季度报告,电子发烧友网整理如下图。

目前的A股市场中,以信号链芯片为营收大头的上市公司,有思瑞浦、纳芯微、帝奥微等等,它们的信号链芯片收入占比均超过50%。

最新报告显示,2024年一季度以信号链芯片为营收大头的纳芯微、思瑞浦营收仍出现负增长,且净利也均处于亏损。纳芯微一季度收入3.63亿元,同比减少23.04%;净利润亏损1.5亿元。思瑞浦一季度收入2亿元,同比减少34.91%;净利润亏损0.49亿元。

作为曾经的信号链芯片龙头,思瑞浦表示,2024年一季度总体销量较上年同期有所增长,其中工业和汽车领域较上年同期也有所恢复,消费领域复苏迹象明显,但受通讯等终端市场需求不及预期、市场竞争激烈等因素影响,公司产品销售承压,平均单价下降,综合影响下业绩仍有下降。

芯海科技是一季度里营收最亮眼的信号链企业,其2024年Q1实现收入1.51亿元,同比增长145.42%。在BMS领域和PC领域,芯海科技给出乐观信号,表示其在这一领域第一季度单节BMS恢复大批量出货,新品2-5节BMS也实现了大批量出货;应用于计算机及其周边的EC和PD系列芯片营收同比增长170%左右。

小结:

2023年,终端消费动力不足,信号链芯片厂商们集体降价去库存,导致信号链芯片业务收入出现集体“负增长”的趋势,个别企业信号链芯片毛利率甚至下滑超20个百分点。2024年一季度,信号链芯片在工业和汽车领域开始有所恢复,消费领域复苏信号明确,但通讯领域的需求仍低迷,仍有企业尚未走出净亏损。

-

信号链

+关注

关注

0文章

199浏览量

29801 -

信号链芯片

+关注

关注

0文章

12浏览量

3118

发布评论请先 登录

相关推荐

西门子2024财年收入759亿欧元同比增长3%,净收入90亿欧元创历史新高

LG新能源对明年收入增长持保守态度

台积电未来五年收入增长势头强劲

苹果2024年收入或破4000亿美元大关

DRAM与NAND市场迎高增长,2024年收入飙升

搜狐2024Q1财报:总收入1.39亿美元,线上游戏收入下滑

存储厂商2024Q1业绩全面回暖,涨价叠加需求带旺行业

中芯国际发布2024Q1财报,营收同比增长19.7%

年复合增长率达32.6%!车载SiC和工业GaN前景畅旺,产业链厂商进展如何

苹果服务业务年收入有望破千亿美元,将成第二大营收源

2024年工业行业转型展望

NVIDIA 发布 2024 财年第四季度及全年财务报告

特斯拉Q4财报“出乎预期”:2024年销量前景因下一代汽车研发受挫

工商网监

工商网监

评论