最新研究成果揭示,未来十年全球物联网市场将经历哪些变化?

最新研究成果揭示,未来十年全球物联网市场将经历哪些变化?

近日,海外知名物联网市场研究机构Transforma Insights推出新的物联网市场预测报告,总结了2023年物联网市场发展结果,并对未来10年物联网市场进行的预测。Transforma Insights是由原Machina Research的两位创始人Jim Morrish和Matt Hatton创办,此前Machina Research在物联网领域的研究已经得到市场高度认可,并于2016年11月被Gartner收购。Jim Morrish和Matt Hatton对于物联网市场多方面的预测后来得到了验证,本次推出的针对2033年物联网的市场报告,值得作为一个重要的参考。

01

未来10年,物联网连接数从160亿增长到400亿?

早在2010年左右,物联网成为市场发展的热点,大量机构纷纷对物联网市场给出乐观预测,认为到2020年物联网连接数可达到500亿,但市场最终的结果与这些乐观预测相去甚远。实际上,到2020年底,全球物联网连接数刚刚跨国100亿的门槛,仅达到大部分机构预测的20%。可以看出,物联网市场的发展还是面临着多重困境,近年来产业发展趋向更加理性。

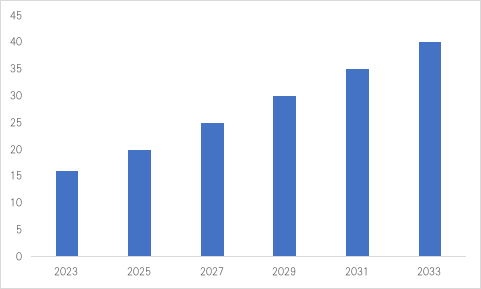

根据Transforma Insights的跟踪数据,截至2023年末,物联网连接数超过160亿,这与多家市场研究机构的数据基本一致。例如,IoT Analytics的跟踪数据显示到2023年底物联网连接数将达到167亿。

2023-2033全球物联网连接数

(单位:十亿,来源:Transforma Insights)

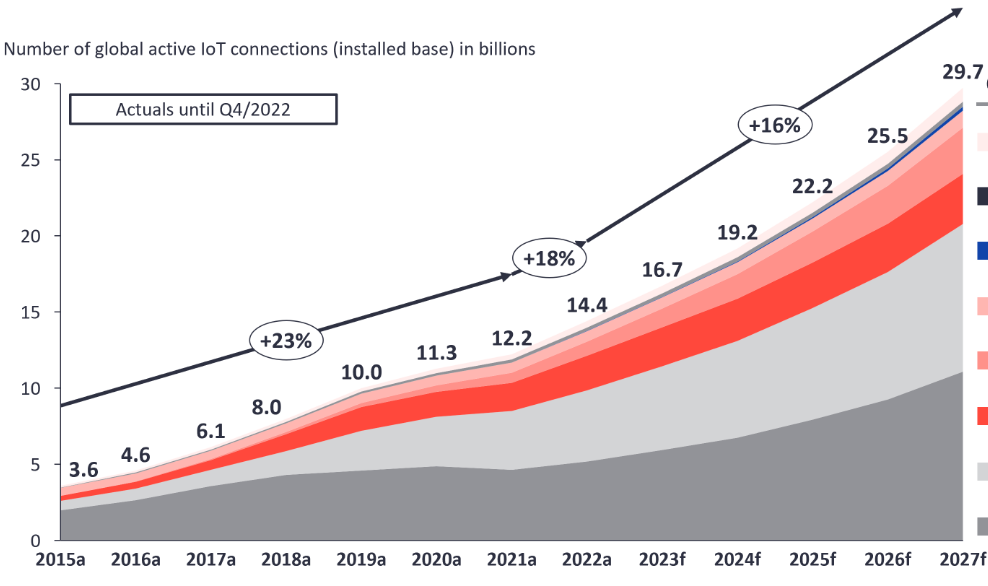

未来10年,物联网连接数将持续增长,Transforma Insights预测到2033年物联网连接数将达到400亿,年复合增长率达到9.6%。而IoT Analytics虽然没有给出2033年的数据,但对于2023-2027做了预测,到2027年底其预测物联网连接数将达到297亿,年复合增速达到16%,而Transforma Insights认为2027年为250亿,与IoT Analytics相比,Transforma Insights的预测相对保守。

IoT Analytics对物联网连接预测(单位:十亿)

当然,预测未来十年的物联网连接数,正如2010年左右预测2020年连接数一样,其中存在大量不确定性,会导致市场发生剧烈变化。虽然数据存在一定差距,但可以肯定的是,物联网在各行业数字化转型中发挥越来越重要的作用,连接依然是数字化转型的一个起点,受到各行业客户的高度重视,用户对于连接方式的选择依然是一个重点工作。

02

连接方式持续变迁,短距离连接依然占据主导

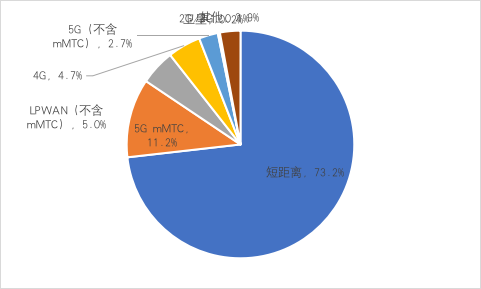

Transforma Insights研究报告中披露,到2033年,短距离物联网连接占所有连接的比例为73.2%;接下来的是5G mMTC,占比为11.2%;不含mMTC的LPWAN连接数将达到5%的比例;4G依然发挥重要作用,保持4.7%的比例;不含mMTC的5G连接,即eMBB和uRLLC连接占比为2.7%;卫星物联网比例为0.2%,而2G/3G基本退出历史舞台,占比不足0.1%。

2033年物联网不同连接方式占比情况

不同的市场研究机构对于物联网连接方式的预测虽然有所差异,但基本都有一个共识,即短距离连接方式占据物联网连接的绝大部分。这一观点在IoT Analytics相关报告中也得到了印证,该机构认为蓝牙、WiFi等短距离物联网连接超过总连接数的70%。由于短距离连接应用范围更广,既包括智能家居、穿戴设备等消费类应用场景,也可以应用于大量企业的场景,且接入便捷,因此其连接规模较大。

长距离连接占比不足30%,5G连接将占据主要位置,占所有连接的比例近14%。到2030年后,预计5G将成为最主流的移动通信方式,因此5G也成为长距离物联网连接的主导。其中,5G mMTC占比最高,按照2033年连接总数为400亿计算,这一部分的规模为44.8亿。

此前,NB-IoT和LTE-M的演进已纳入5G mMTC标准体系中,因此这一领域由NB-IoT和LTE-M承担,成为5G物联网连接的主力。另外,随着RedCap的发展成熟,未来大部分轻量级RedCap连接数也将纳入其中。不包括mMTC的5G连接占比为2.7%,这部分连接包括高清视频、低时延的工业生产等场景,当然这部分连接的成本非常高,相对应的连接数量也不会太高。

2030年后5G虽然占据主导地位,但4G依然发挥着作用,尤其是近年来以及未来几年LTE Cat.1的快速发展,形成了海量存量物联网设备,到2033年依然是一个不可忽视的群体,连接数仍然有近20亿,不过在2030年代4G退网背景下,这一数量会持续减少。

除mMTC外的LPWAN,更多是非蜂窝LPWAN连接,包括LoRa、Sigfox等采用非授权频谱的技术。这一领域的物联网连接数在2033年依然保持20亿以上的规模,可以看出市场对于非授权频谱仍然有旺盛需求,尤其是对于一些行业专网和蜂窝网络覆盖不足的场景下更为适合。

值得注意的是卫星物联网,Transforma Insights认为到2033年卫星物联网连接数占比为0.2%,即8000万连接数。与其他连接方式相比,8000万的卫星物联网连接显得规模太小。目前,卫星物联网是市场一个热点,大量卫星运营商和电信运营商纷纷入局,而且3GPP也将大力推动IoT NTN标准制定,意在统一卫星物联网的标准。

笔者曾在此前一篇文章中提出卫星物联网的特点是“奢侈的业务、有限的连接、拥挤的赛道”,但我们仍然要充分认识到,卫星物联网作为物联网市场中必不可少的领域,在连接和通信的基础上还有很多应用服务未得到挖掘。卫星物联网连接和通信是基础,而通过其获得的各类数据具有独一无二的价值,以及各类场景能够拓展更丰富的服务。

03

IoT市场规模将达9340亿美元,中国规模最大

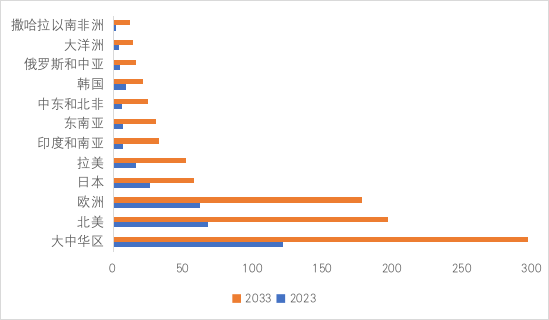

Transforma Insights也对物联网也对物联网带来的连接、模组和服务的价值进行统计和预测。总体来看,全球物联网连接、模组和服务市场规模约为3340亿美元,到2033年这一数字将达到9340亿美元。不同区域市场规模差距很大,Transforma Insights分别对其进行统计和预测。

不同区域物联网连接、模组和服务市场规模

(单位:十亿美元,来源:Transforma Insights)

从Transforma Insights的统计数据可以看出,大中华区遥遥领先于其他地区,其中中国大陆地区占据绝大多数份额。2023年大中华区物联网连接、模组和服务市场规模达到1220亿美元,到2033年预计达到2970亿美元,年复合增长率为9.3%。中国作为全球最大的物联网产品服务生产国和消费国,基本占据全球三分之一的市场。当然,国内物联网连接、模组和服务的竞争非常激烈,单价相对海外偏低,因此用金额为单位来统计中国的市场规模可能会被低估,实际上物联网连接、模组和服务的数量所占比例可能会远高于金额所占比例。

北美的市场规模也不容小觑,2023年该地区市场规模为680亿美元,到2033年这一数字将达到1970亿美元,年复合增速将近11%。北美也拥有丰富的场景、众多高科技企业,未来在物联网领域竞争力也会处于全球领先。

欧洲的市场规模在2023年达到620亿美元,2033年预计达到1780亿美元。近年来,欧洲出台了多个法案,如《数据法案》、《网络弹性法案》等,对于物联网数据流通、物联网网络安全进行规范,净化市场竞争环境,也给其他区域市场提供了较好的参考。

其他领域市场虽然规模不大,但在未来十年会迎来快速增长,例如印度和南亚、东南亚、中东和北非等地区物联网市场规模都将实现超过300%的增长。

04

主要应用场景

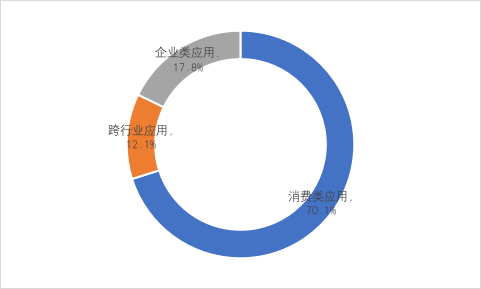

在应用场景方面,Transforma Insights认为物联网应用规模最大的依然占据最大规模,比例超过70%,企业类应用占比17.8%,剩余的是跨行业应用。

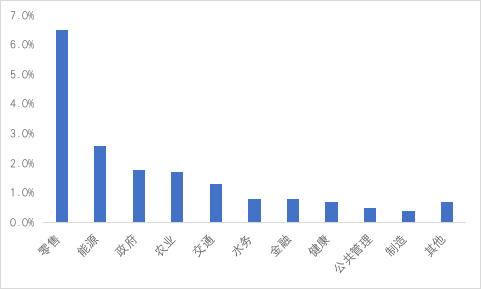

在企业类应用中,10大行业应用占比最高,尤其是这些行业的物联网连接规模更高,推动行业应用的发展。

具体到细分应用场景,Transforma Insights预计到2033年,第一大规模化场景为电子标签市场,其节点数量将超过29亿,电子标签将应用于零售、物流等行业,借助无源物联网的发展,该领域成本大幅降低,实现廉价货物追踪;第二大场景为建筑照明,节点数将达到28亿,这一领域与目前节能减排大趋势相符,形成海量照明设备出货和替换。

本文来源:物联网智库

本文作者:赵小飞

-

物联网

+关注

关注

2909文章

44557浏览量

372750 -

无源物联网

+关注

关注

0文章

14浏览量

572

发布评论请先 登录

相关推荐

何小鹏宣布未来十年愿景,加速全球化AI汽车布局

沃达丰与谷歌深化十年战略合作

中移芯昇发布智能可信城市蜂窝物联网基础设施研究成果

哪种嵌入式处理器架构将引领未来十年的发展?

十年预言:Chiplet的使命

到2030年,全球汽车半导体市场有望实现近乎翻倍的增长

亚马逊豪掷千亿美元,未来十年加速数据中心建设

最新研究成果揭示,未来十年全球物联网市场将经历哪些变化?

联发科谈未来十年的战略布局

量子计算+光伏!本源研究成果入选2023年度“中国地理科学十大研究进展”

华秋获深圳市福田区2023年职工“五小”创新与质量技术成果竞赛二等奖

跨周期,创未来!华秋喜获中国产业互联网十周年-杰出企业

跨周期,创未来!华秋喜获中国产业互联网十周年-杰出企业

工商网监

工商网监

评论