Power Integrations报告一季度收入9200万美元,预计二季度环比增长

Power Integrations报告一季度收入9200万美元,预计二季度环比增长

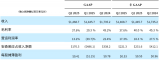

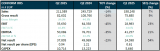

近日,电力集成(PI)公布了2024年第一季度业绩,净收益达9200万美元,超越预期目标,降幅14%但环比增长2%。董事长兼CEO Balu Balakrishnan对此表示:“供应链库存逐步趋稳,近期订单量攀升,此情况有助于第二季度收入环比增长。此外,美元兑日元汇率及制造业利用率的提升,有望推动毛利率上涨。”

Balakrishnan还强调了公司在技术创新方面的成果:“InnoMux-2的问世,彰显了PI在功率转换技术领域的领导地位。这款新型IC具备多路独立可调直流输出,无需额外DC-DC转换级,且能大幅提升效率。PowiGaN晶体管技术更是将InnoMux-2的效率推至新高峰,使系统总效率突破90%。”

他进一步指出,收购Odyssey Semiconductor资产增强了公司在垂直GaN技术开发方面的实力,为高功率应用带来GaN技术优势,同时也将洁净室和员工纳入PI。此外,大功率、电机驱动和汽车等关键战略市场的发展,以及能源效率、清洁能源和电气化等大趋势,正为公司产品创造更多市场机遇。

关于未来技术趋势,Balakrishnan认为,横向GaN虽是功率高达约10千瓦的最佳开关技术,但无法满足更高功率所需电流。垂直高电流技术将成为GaN研发的重点,有望拓宽GaN与碳化硅的竞争领域,使GaN成为电动汽车传动系统逆变器等应用的有力竞争者。

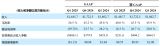

PI四大终端市场中,三个类别收入均较上季度有所增长。其中,消费类收入增幅超40%,主要受空调季节性需求拉动,家电市场分销商和终端客户库存状况明显改善。计算机类别亦实现连续30%以上增长,受益于笔记本电脑和平板电脑新设计增多,以及主要终端客户库存过剩问题的缓解。

工业类别收入虽受季节性疲软和高功率需求影响,但仍实现中个位数连续增长。通讯类别环比下滑逾50%,受市场动态及季节性库存调整影响。尽管如此,公司仍预计今年余下时间将迎来健康复苏。

提及汽车行业,Balakrishnan表示,该行业表现优异,已有十余款汽车采用PI技术进行生产。随着更多新车上市,预计汽车行业收入将实现强劲增长。此外,公司已顺利通过日本一级客户的质量管理体系审核,成功打入日本这一汽车领域最具挑战性的市场之一。

展望未来,PI预计毛利率将进一步提升,受益于有利的美元汇率和后端制造量增加。凭借技术创新和市场机遇扩大,PI有望实现更为稳定和可持续的增长。

-

电动汽车

+关注

关注

156文章

12671浏览量

237246 -

逆变器

+关注

关注

305文章

5221浏览量

217566 -

DC-DC

+关注

关注

30文章

2484浏览量

87607

发布评论请先 登录

小米二季度狂揽1160亿,汽车交付量暴涨近2倍!卢伟冰:2027进欧洲,不搞价格战

NVIDIA发布2026财年第二季度财务报告

二季度美国智能手机销量同比增长9% 得益于夏季促销活动

卢伟冰:小米汽车预计下半年开始盈利 小米集团:二季度智能汽车收入206亿

雷军发布小米集团二季度财报 小米集团二季度净利润108亿 小米集团第二季度营收同比增长30.5%

普迪飞2025年Q2财报:季度总收入$5170W,同比增长24%

超预期 嘉楠科技2025年第二季度营收同比增长39.5%,达1.002亿美元

安森美公布2025年第二季度财报

Melexis发布2025年第二季度财报

禾赛科技2025Q1财报:一季度营收同比增长近50%,预计全年同比增长44%至69%

安森美2025年第一季度业绩 收入14.457亿美元 自由现金流持续增长

评论