GGII:锂电铜箔生箔机设备市场格局分析

GGII:锂电铜箔生箔机设备市场格局分析

2023年上半年锂电铜箔行业产能集中释放,产能供给量大幅上升,行业产能开工率下降至60%以下。2023年下半年锂电铜箔行业扩产项目收缩,导致锂电铜箔设备订单有所减少。在标准铜箔方面,受手机、笔记本电脑等3C数码产品销量低迷影响,PCB行业自疫情以来首次出现下滑,导致标准铜箔的需求量下降。

虽然下游铜箔行业景气度不佳,但电解铜箔设备行业整体呈现逆周期特点:

1、电解铜箔主要设备价格维持稳定,设备单价与2022年持平。原因系:

1)原材料价格稳定,设备加工制造成本稳定;

2)铜箔设备技术壁垒高,新进企业数量少,价格战意愿低。下游铜箔厂商更看重产品品质和服务能力,企业间合作紧密度高。

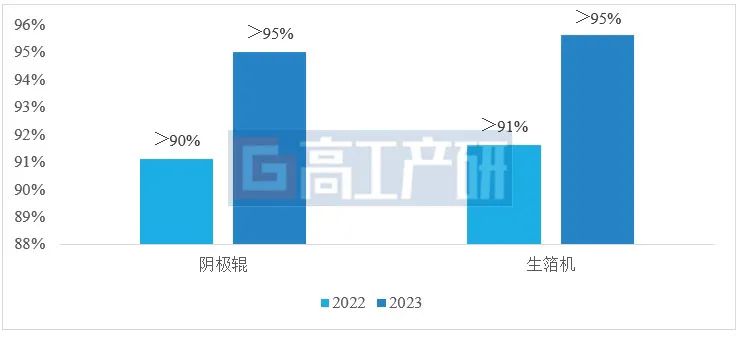

2、行业集中度提升,核心环节CR3企业占比超95%。相比2022年,2023年阴极辊与生箔机市场CR3企业占比同比增长4个点,超95%。头部企业凭借自身在产品、技术以及服务方面的优势进行市场开拓,而非以价换市。此外锂电铜箔行业的付款周期显著好于锂电行业其他板块,铜箔企业对上游设备企业的账期拖欠行为少。

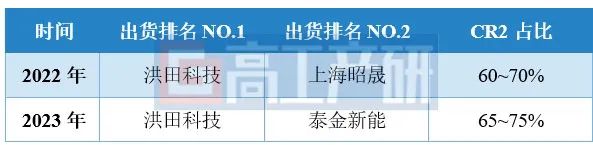

从细分占比来看,变化较大的板块为生箔机,行业CR2同比上升近5个百分点,其中洪田科技仍稳居第一,泰金新能跃居行业第二。

2022-2023年中国电解铜箔主要设备CR3集中度变化

数据来源:高工产研锂电研究所(GGII),2024年5月

2022-2023年中国电解铜箔生箔机CR2变化情况

数据来源:高工产研锂电研究所(GGII),2024年5月

3、锂电铜箔企业加大布局标箔产品,带动表面处理机销量同比上升超50%。主要系锂电铜箔加工费降低,企业亏损严重。为降低亏损,锂电铜箔企业加速向标准铜箔领域切换。

4、新产品开发加快,复合铜箔设备成铜箔设备企业重点布局方向。复合铜箔为锂电铜箔未来技术发展方向之一,头部设备企业正加速布局磁控溅射等设备业务,部分企业目前已实现量产出货。

审核编辑:刘清

-

pcb

+关注

关注

4319文章

23094浏览量

397707

原文标题:GGII:铜箔生箔机设备市场格局分析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

锂电池组装设备:技术革新与市场需求

GGII:141家锂电上市企业2023年业绩分析

铜冠铜箔:IC封装载体铜箔技术突破,高端电子铜箔市场拓宽

接近零温飘的箔电阻制作工艺

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

点胶机设备运维监控管理系统解决方案

IPC平台商的市场格局

PCB板制作过程中怎么会出现甩铜现象

大族锂电智能装备韧性增长“法则”

工商网监

工商网监

评论