6家磁材企业2023年报速递!

6家磁材企业2023年报速递!

软磁企业率先全面发布!2023年业绩有哪些亮点和挑战?

随着四月进入尾声,2023财报进入密集发布期。《磁性元件与电源》记者选取了涉及软磁业务的6家上市企业,梳理其年度报告,以探讨2023年软磁领域的发展概况。

从上表可以看出,大多磁性材料企业仍保持稳健增长。从增长速度来看,云路股份、铂科新材增长速度较快。2023年,云路股份、铂科新材营收分别增长22.43%、8.71%;归母净利润分别同比上升46.62%、32.48%,两者利润增速甚至高于营收增速。

东睦股份同样表现出色。据了解,报告期内公司紧紧抓住汽车、新能源汽车、光储、消费电子等行业发展机遇,营业收入和归属于上市公司股东的净利润实现了双增长。东睦股份第四季度公司单季营业收入约10.79亿元,创下公司单季营收的历史新高。

不过,天通股份则略显遗憾,营收利润均同比下降。2023年,天通股份实现营收36.82亿元,归母净利润为3.25亿元,扣非净利润为2亿元,分别同比下降18.32%、51.46%、45.49%。

横店东磁

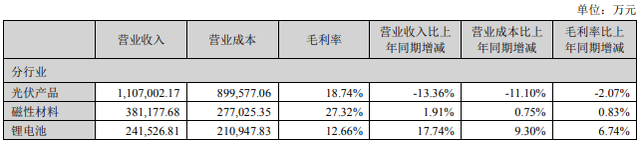

虽说光伏业务已成为其业绩贡献的主要力量,但仅从磁性材料板块上看,横店东磁仍为行业当之无愧的龙头。横店东磁表示,2023年,磁性材料和器件板块在竞争加剧情况下,经营韧性十足,业绩贡献稳定。该板块全年实现收入 44.83亿元,磁性材料出货 19.85 万吨,同比增长7.87%。

2023年,软磁板块聚焦高端客户,加快响应速度,积极开发新能源汽车、光伏领域应用的系列新产品,先后取得了30多个汽车部件客户的定点开发或生产,并与国内外逆变器龙头企业建立了良好的合作关系,为后续的增长奠定了良好的基础。

铂科新材

2023年,在金属软磁粉芯和金属软磁粉方面,铂科紧抓市场机遇,优化产品结构,销售收入取得稳健增长。其中,金属软磁粉末销售收入为0.27亿元,同比增长 34.29%,取得了较大的增长,并于2023年开始筹建年产能达 6000 吨/年的粉体工厂,之后将根据市场需求分批投入。

同时,基于公司多年来在金属软磁粉末制备和成型工艺上的深厚积累,铂科新材研发出具有行业领先性能的芯片电感,并取得了 MPS、英飞凌等半导体与系统解决方案提供商的认可和合作,其中配合 700W 级别GPU 的电感料号已实现大规模量产。2023年,公司磁性电感元件实现销售收入为1.03亿元,同比增长406.47%,展现出了强劲的增长力。

在年报中,铂科新材也透露,公司报告期内已顺利实现芯片电感 500 万片/月的产能目标,2024 年将根据市场需求继续扩充到 1000-1500万片/月。

东睦股份

面对纷繁复杂的国内国际环境,东睦股份秉持“以粉末压制成形(P&S)、软磁复合材料(SMC)和金属注射成形(MIM)三大新材料技术平台为基石,致力于为新能源和高端制造提供最优新材料解决方案及增值服务”的发展战略。东睦股份表示,报告期内,P&S和SMC技术平台营业收入创历史同期最高记录。

天通股份

受市场行情略有下降、产品销售量下降和市场需求减弱等影响,天通股份磁性材料制造收入较上年下降 22.82%,毛利率较上年减少 4.93 个百分点。从产销情况也可看出,开关电源磁性材料、滤波磁性材料、镍锌磁性材料2023年生产量和销售量相较于上年均有所下滑。

面对软磁领域市场环境的不断变化和挑战,天通股份通过一系列内部质量改善、人员结构优化、订单整合及自动化改造,提升产品竞争力,同时在销售端通过加大抢单力度增加重要客户的销售占比,保持市占率。

云路股份

云路股份已成为行业内最大的非晶合金薄带供应商,年设计产能达到 9 万吨,非晶产品也为其营收主力。云路股份在年报中表示,报告期内,公司持续加大海外市场的拓展力度,非晶合金系列产品海外销量创历史新高,并在欧洲、拉丁美洲、非洲等地陆续实现新的市场突破,美国、欧盟等对配电变压器陆续提出新的能效标准,助力全球拥抱非晶技术。此外,在轨道交通、数据中心、光伏风电、公共建筑等领域,非晶方案渗透率持续攀升。

2023年,云路股份三大板块产品营收同比均上升。从毛利率可以看出,公司盈利能力持续提升,非晶合金和磁性粉末业务较2022年分别提升3.68个百分点和9.42个百分点。

龙磁科技

基于在永磁铁氧体产品的技术积累和创新延伸,龙磁科技在2023年全力打造软磁产业链。目前,龙此科技已逐步形成软磁粉料,金属磁粉芯,微型逆变器三位一体全面推进的良好的格局,软磁及新能源板块将成为公司业务新的增长点。在年报中,龙磁科技并未具体披露软磁板块销售情况,但从微型逆变器及配件上看,2023年该板块实现营收0.71亿元,占营收比重为6.62%。作为新兴业务,第一年便取得该成绩也说明龙磁科技在软磁及新能源板块的潜力。

2024,磁材企业都关注什么?

对于各磁性材料企业的未来规划,《磁性元件与电源》记者梳理发现,自动化、新能源、AI算力仍为各磁性材料企主要聚焦的“关键词”。

目前,各磁性材料企业增收板块大部分均来自新能源市场,尤其是新能源汽车。目前虽然磁性材料行业景气度有所波动,但放眼长期来看,汽车电动化、智能化和网联化已经成为产业发展的重要主线。随着新能源汽车整体销量与单车电子设备量的提升,以及配套充电基础设施需求量的增长,将共同带动软磁材料的需求增长。不仅如此,光伏逆变器、5G通信、数据中心的发展建设也将进一步增强对高频低损耗软磁材料需求市场进一步扩大。

据天风证券研报显示,磁性材料是劳动密集型产业,2023年人工成本占比26%。在竞争愈发激烈下,通过自动化来降本增效是磁性材料企业的必然选择。不过,天通股份也表示,由于头部终端及变压器客户对磁性材料厂商的自动化能力的要求不断提高,对中小型磁性材料厂商构成了巨大挑战。

此外,除上文提到铂科新材的芯片电感之外,横店东磁也透露了其电感、EMC 器件正在新能源汽车的应用领域积极寻求突破,目前产品已直接或间接进入多家新能源汽车或其 Tier 1 供应商。

从横店东磁和铂科新材的产品布局也可以看到,磁性材料厂商正逐渐向下延伸器件,在丰富产品结构的同时,也通过提供一站式解决方案以提升市占率。从另一方面来看,企业在竞争加剧的情况下,开发高附加值产品,不断提高盈利能力,也是企业发展的长久之计。

总的来说,尽管磁性材料市场波动,有磁性材料企业2023年业绩有所下滑,但磁性材料市场的增长空间仍在,Big-Bit产业研究室预计,2024年全球软磁铁氧体、纳米晶、金属软磁粉芯市场规模在169亿元、35亿元、62亿元左右,2025年也将呈上升趋势。

随着碳达峰和碳中和目标的提出和 AI 产业的爆发式增长,软磁材料在未来市场应用也愈加广泛。此外,对于下游器件来说,磁性材料特性的突破是其性能升级的关键,同时,竞争激烈程度的提高,磁性材料企业在创新和降本方面仍需两手抓。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

新能源汽车

+关注

关注

141文章

11487浏览量

105514 -

光伏

+关注

关注

56文章

4809浏览量

76321 -

磁性材料

+关注

关注

2文章

119浏览量

14011

发布评论请先 登录

福莱新材:电子皮肤完成3代升级,首条柔性传感器中试线建成投产

思瑞浦2025年报解读:年营收21.42亿元,同比增长75.65%

国民技术2025年报解读:实现营业收入1360265655.10元,同比增长16.51%

寒武纪2025年报解读:AI芯片的机遇与隐忧 营收64.97亿,同比暴涨453.21%

兆易创新年报,利润暴涨的核心全在这

连接器巨头航天电器2025年年报发布!

东磁磁材器件板块如何撑起50亿营收?

光伏依赖终结,金属磁粉芯企业如何突围?

磁性元件企业如何警惕大客户依赖陷阱

2025年最值得投资的50家国产传感器企业(附全名单)

头部企业献策:磁元件企业如何跳出低价内卷

软磁材料年销7万吨,横店东磁年报有何亮点

出炉!一文速览六家连接器上市企业2024年报

七星飞行:一家近70年磁材企业的变革启示录

SiC/磁材破局关键战!百余位技术精英聚首东莞

评论