2023年半导体组装和封装设备销售额下降26%至41亿美元

2023年半导体组装和封装设备销售额下降26%至41亿美元

根据知名研究机构TechInsights发布的最新权威数据,我们可以清晰地看到,自2023年以来,全球半导体组装与封装设备的销售总额已经呈现出显著的下滑趋势,降幅高达26%,总销售额仅为41亿美元。

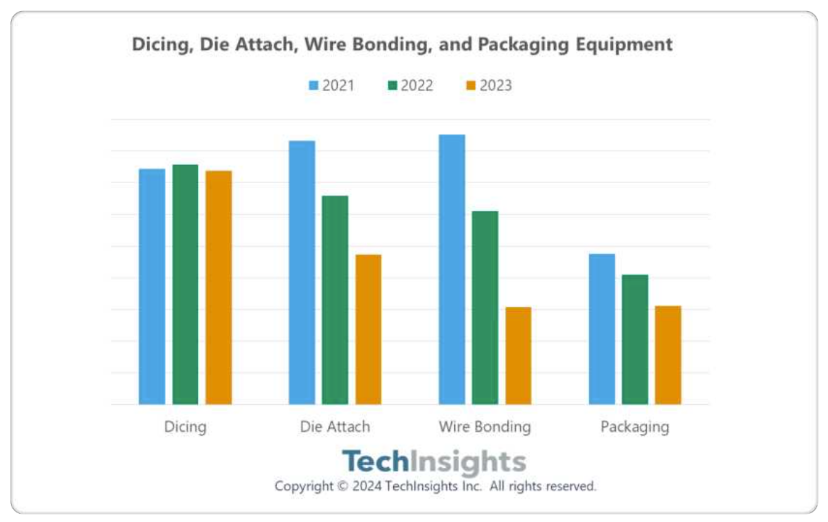

值得注意的是,这并非仅仅是某一家或几家设备供应商所面临的困境,而是整个行业共同面临的挑战。具体来看,组装设备供应商在过去的一年里,已经连续第二年遭遇两位数的销售额下滑,主要原因在于产能投资过度,进而引发了后续的生产过剩问题,导致库存水平居高不下。同时,几乎所有的细分市场均出现了两位数的销售额下滑现象,其中芯片贴装设备的销售额下降幅度最大,达到了28.1%;其次是引线键合设备,销售额下降了49.8%;封装设备的销售额也下降了23.7%;而在这些设备中,唯一表现相对较好的是切割设备,销售额仅下降了2.5%。

针对这一情况,TechInsights特别指出,尽管在DISCO、BE Semiconductor、ASMPT、Kulicke & Soffa以及Towa等领先的组装设备供应商中,DISCO和APIC Yamada两家企业在2023年实现了逆势增长,增长率分别达到3.6%和29.9%。然而,值得关注的是,那些专注于如汽车半导体等更为成熟市场的公司虽然表现尚可,但其销售额仍然出现了下滑。

在此之前,国际半导体产业协会(SEMI)曾发布报告称,2023年全球半导体制造设备的销售额较之2022年有所下滑,由1076亿美元微降1.3%,降至1063亿美元。其中,晶圆加工设备的全球销售额在2023年实现了1%的增长,而其他前端领域的销售额则增长了10%。然而,封装设备的销售额却在2023年大幅下降了30%,测试设备的销售额亦降低了17%。

-

半导体

+关注

关注

334文章

27286浏览量

218079 -

晶圆

+关注

关注

52文章

4890浏览量

127931 -

封装

+关注

关注

126文章

7873浏览量

142893

发布评论请先 登录

相关推荐

8月全球半导体销售额增长20.6%,中国市场表现亮眼

全球半导体7月销售额达513亿美元,同比增长18.7%

回暖!5月半导体销售额491亿!2030年或超万亿美元

5月中国半导体销售年增24.2%;全球销售491亿美元,同比增长19.3%

2024年全球先进封装设备将同比增长6%至31亿美元

4 月份全球半导体销售额同比增长 15.8%;新行业预测预计 2024 年市场增长 16.0%

全球半导体销售额同比增长18%,移动平均线上涨17%

工商网监

工商网监

评论