Omdia研究发现,半导体市场因需求疲软而出现季度下滑

Omdia研究发现,半导体市场因需求疲软而出现季度下滑

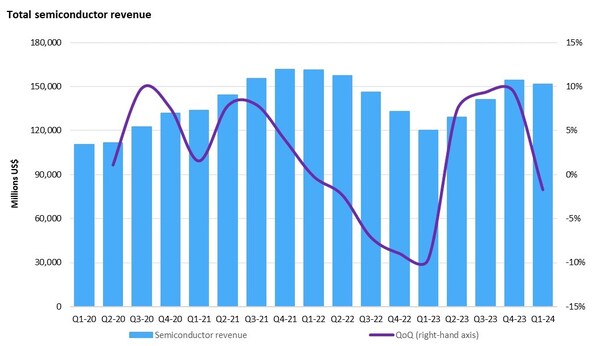

根据Omdia的最新的半导体总体竞争工具(Competitive Landscaping Tool)显示,2024年第一季度,半导体市场经历了大约2%的下滑,降至1515亿美元。通常情况下,每年第一季度都会出现下滑,市场收入下降4.4%,这主要归因于第四季度的季节性需求旺盛推动了市场。然而,在本季度,半导体市场内的大多数细分市场都面临下滑趋势。消费类产品受到的打击最大,相较于2023年第四季度下降了10.4%,而工业领域则由于库存调整下降了8.5%。即便是近年来一直稳步增长的汽车领域,也在2024年第一季度出现了5.1%的负增长。

半导体总收入

然而,这些细分市场的下降被数据中心强劲需求带来的半导体相关器件增长相抵消,整个数据中心相关的半导体细分领域增长了3.7%。增长主要是以英伟达GPU为代表的相关AI产品高需求,高单价所推动。

英伟达保持了其强劲的增长势头,市场份额提升了2%,占整个半导体市场收入的14.5%。并超过了传统半导体领头羊三星和英特尔(三星+Intel合计为18.6%)并且,英伟达的市占率还在不断攀升。此外,随着存储器增长的复苏,SK海力士和美光在市场份额排名中上升。

智能化电动化转型以及疫情带来的供应链的整合,在前些年触发了车载半导体的高增长,但是由于整体增长趋势放缓,车载领域最终也未能幸免于下滑。从2020年第三季度开始,车载领域连续13个季度实现收入增长,但在2023年第四季度出现了0.6%的轻微下滑。2024年第一季度的下降幅度更大,比上一季度下降了5.1%。这一下降趋势反映了对车载需求的广泛减速。最近几个季度,电动车的增长率有所放缓,导致了半导体需求的重新调整。尽管面临这些挑战,车载半导体市场仍是一个有望在未来五年内保持长期增长的领域。

《Omdia的全球半导体制造市场跟踪报告》(GMMT)和《专业化晶圆厂跟踪报告-2023年第四季度报告》显示,综合工厂利用率(IDM + 晶圆厂)反映了半导体行业的总体趋势。 在2022年新冠疫情初期,半导体需求达到顶峰,但在该年的下半年,这一需求显著放缓,与此同时,创纪录的高库存水平也对市场产生了重大影响,从而导致其利用率急剧下降。 尽管半导体收入在2023年持续增长,但制造工厂的利用率仍然维持在80%左右的较低水平。

Omdia半导体研究首席分析师Craig Stice表示:"2023年下半年,利用率开始略有回升,市场开始寻求平衡。 但是传统的应用领域的需求尚未完全恢,预计2024年下半年需求将有明显的逐步改善。这应该会导致库存调整,从而再次推动工厂利用率上升。"

-

半导体

+关注

关注

335文章

27826浏览量

223847 -

数据中心

+关注

关注

16文章

4876浏览量

72462

发布评论请先 登录

相关推荐

TI、NXP公布最新业绩,工业和汽车领域需求疲软!半导体市场后续如何?

Omdia预测:今年前三季度PC、服务器、移动DRAM内存价格将下滑15%

DRAM价格下滑趋势预计持续至第三季度

2024年前三季度半导体收入增长26%

预计第四季度半导体后端设备市场迎来反弹

功率半导体市场复苏迹象明显,行业需求回暖

首尔半导体登顶背光LED市场

全球半导体市场持续走强:SIA发布第二季度亮眼数据

Omdia研究显示,大尺寸电视面板将推动显示面积需求增长8%

半导体组装封装设备市场遇冷

全球一季度半导体硅晶圆出货量下滑

安世半导体公布2023年财务业绩

汽车半导体需求放缓,意法半导体调降2024营收

工商网监

工商网监

评论